Extra Space 股票的关键统计数据

- 52 周区间: 126 美元至 155 美元

- 当前价格: 147 美元

- 平均目标价: 152 美元

- 最高目标价:178 美元

- TIKR 模型目标(2030 年 12 月):200 美元

EXR 的交易价格接近其资产净值,但 TIKR 模型认为其股价有望达到每股 200 美元。使用 TIKR 的机构级估值工具,免费了解华尔街是否对自助仓储的复苏持悲观态度,无需信用卡 →。

发生了什么?

Extra Space Storage(EXR)是美国第二大自助仓储房地产投资信托公司,拥有 4,200 多处物业,它正在显示出周期转向的第一个真正迹象,Extra Space Storage 的股票终于开始定价了。

该公司2025 年第四季度财报显示,核心 FFO(运营资金,房地产投资信托基金的标准盈利指标)为每股 2.08 美元,超过分析师预期的 2.04 美元,同比增长 2.5%。

这是投资者翘首以盼的数据:第四季度,在 EXR 排名前 20 的市场中,有 16 个市场的新客户入住率为正值,而去年同期,20 个市场中只有 2 个市场达到了这一标准。

首席执行官乔-马格里斯(Joe Margolis)在2025 年第四季度的财报电话会议上表示:"与 2025 年相比,我们对 2026 年的定位更有信心,随着 2026 年基本面的持续改善,我们有能力逐步加快业绩表现。

复苏论并非没有摩擦:EXR 2026 年的核心财务财务指标中点同比基本持平,同店出租率从 93.3% 下滑至 92.6%,纽约市在 2 月份提起消费者保护诉讼,指控 EXR 在纽约的 60 家分店存在 "掠夺性 "定价行为,这给本已谨慎的业绩设置增添了监管障碍。

Extra Space Storage 的股价已从 52 周低点 126 美元回升了约 17%,但仍比 52 周高点 155 美元低约 5%,估值处于回升论和执行风险大致相当的区间。

随着 4 月 28 日第一季度财报的临近,使用 TIKR 免费实时跟踪 EXR 的同店收入轨迹和分析师预期修正 → 华尔街对 EXR 的看法

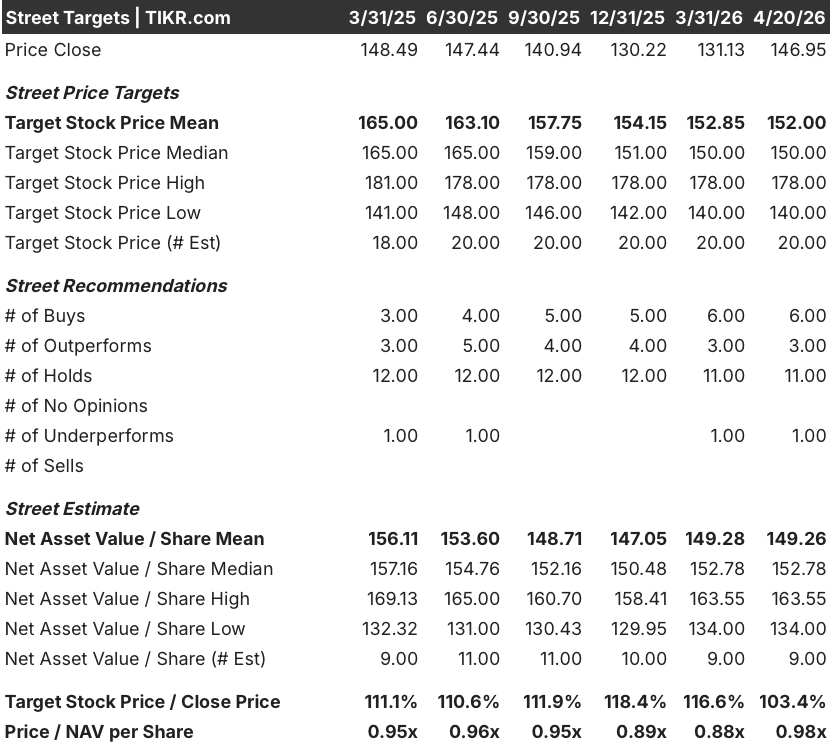

华尔街对 EXR 股票的看法

第四季度的业绩增长不如其背后的方向性信号重要:即使管理层保守地设定了2026年的指导目标,EXR的运营轨迹也在向有必要重新评级的方向转变。

预计 2026 年 EXR 的息税折旧摊销前利润(EBITDA)将增长约 10%,达到约 24.2 亿美元,与 2025 年约 5% 的增长率相比大幅加快,原因是房产税正常化和新供应量的放缓使经营杠杆作用更加明显。

目前的分析师共识反映了极度的不确定性,而非信心:21 位分析师中有 9 位看涨,11 位持有,2 位看跌,152 美元的平均目标价意味着与当前水平相比只有约 3% 的上涨空间,争论的焦点在于 2026 年租赁季是否能实现前两年未能实现的同店收入加速增长。

该公司的最高目标价为 178 美元,最低目标价为 140 美元,两者相差 27%,这并不是噪音:它反映了租赁季的两种不同结果,一种是入住率势头通过入住率的稳定得以延续,另一种是亚特兰大、凤凰城和拉斯维加斯的宏观疲软和持续的供过于求将复苏时间再延长一年。

Extra Space Storage 的股价约为共识每股资产净值的 0.98 倍,考虑到该公司在经营环境改善期间的资产净值溢价,其股价似乎被低估了,而且 20 个市场中 16 个市场的入住率回升是两年来最广泛的积极信号。

纽约市消费者保护诉讼是 EBITDA 模型中未显示的风险:如果该诉讼升级为结构性定价限制或蔓延到其他司法管辖区,那么推动租金卷货币化的现有客户加息计划将面临监管上限。

2026 年第一季度的同店收入增长将于 4 月 28 日公布,这是解决争论的唯一数字;任何高于 1% 的数据都将证明租赁旺季的进展领先于指导意见中设定的持平到温和的中间值。

估值模型说明了什么?

TIKR 模型的中期目标为每股 200 美元左右,与当前水平相比约有 36% 的上涨空间,其基础是到 2030 年保守的 2% 的收入年复合增长率,以及接近 35% 的净利润率,这些数据低估了 EXR 在自助仓储供需正常化时的历史业绩。

目前,Extra Space Storage 的股价为净资产收益率的 0.98 倍,且周期明显出现拐点,对于有耐心在供应消化的最后阶段持有该股的投资者来说,Extra Space Storage 的股价似乎被低估了。

春夏租赁季能否打破 EXR 连续两年同店收入持平或下降的格局,将决定当前 0.98x 净资产收益率是真正的折扣还是价值陷阱。

牛市案例

- 2025 年第四季度,20 个市场中有 16 个市场的入住率转为正值,而去年同期 20 个市场中仅有 2 个市场的入住率转为正值,这是自供过于求周期达到顶峰以来最广泛的复苏信号

- 2026 年息税折旧及摊销前利润(EBITDA)的共识值约为 24.2 亿美元,这意味着在房产税正常化(2025 年第四季度税收下降了 3.4%)和控制支出增长 2%-3.5%的推动下,息税折旧及摊销前利润(EBITDA)将实现约 10%的增长。

- 管理层将过桥贷款组合增至 15 亿美元,并在 2025 年净增 281 家新的第三方管理店铺,从而提供了多样化的现金流和收购渠道,这是没有可比外部增长平台的同行所无法复制的

- 2 月中旬的入住率为 92.5%,入住率略高于 6%,这表明同店收入指导中点是可以实现的,而且无需宏观翘尾因素的影响。

熊市案例

- 尽管经营环境具有建设性,但每股约 8.20 美元的核心财务和利润指导中点同比持平,反映出管理层在连续两年租赁季业绩不佳后的谨慎态度

- 洛杉矶县定价限制带来的 40 个基点的拖累是 2026 年的结构性不利因素,纽约市要求 500 多万美元罚款的诉讼在 EXR 最大的城市市场带来了声誉风险

- 2025 年底的同店出租率为 92.6%,低于 2024 年的 93.3%,就业增长的进一步放缓,尤其是在 EXR 相对于同行偏高的 Sunbelt 市场,将推迟需求的正常化。

- 新供应继续拖累新泽西州北部、拉斯维加斯、凤凰城和亚特兰大,虽然交付管道正在逐步缩减,但从历史规律来看,供应缓解的时间要晚于模型假设的时间

EXR 的息税折旧摊销前利润重估仍为时尚早。使用 TIKR 免费全面了解 Extra Space Storage 和 60,000 多支股票的分析师估计修正、盈利意外和目标价格变化。

您应该投资 Extra Space Storage 公司吗?

要想知道答案,唯一的办法就是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 EXR 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 Extra Space Storage Inc.无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 EXR 股票 → 免费使用专业工具分析 TIKR 上的 EXR 股票 → 免费使用专业工具分析 TIKR 上的 EXR 股票