主要数据

- 当前价格:约 152 美元(2026 年 4 月 17 日)

- 2026 财年第一季度净收入37亿美元(同比增长6%,创历史新高)

- 2026 财年第一季度调整后每股收益:2.86 美元

- 2026 财年第一季度税前利润率:20%(调整后)

- 2026 财年第一季度盈科客户资产:17.1 亿美元(创纪录,同比增长 15)

- 2026 财年第一季度新增净资产:约 310 亿美元(年化增长率 8)

- 2026 财年指导:未提供具体的收入或 EPS 美元指导;管理层指导本财年的非报酬支出约为 23 亿美元

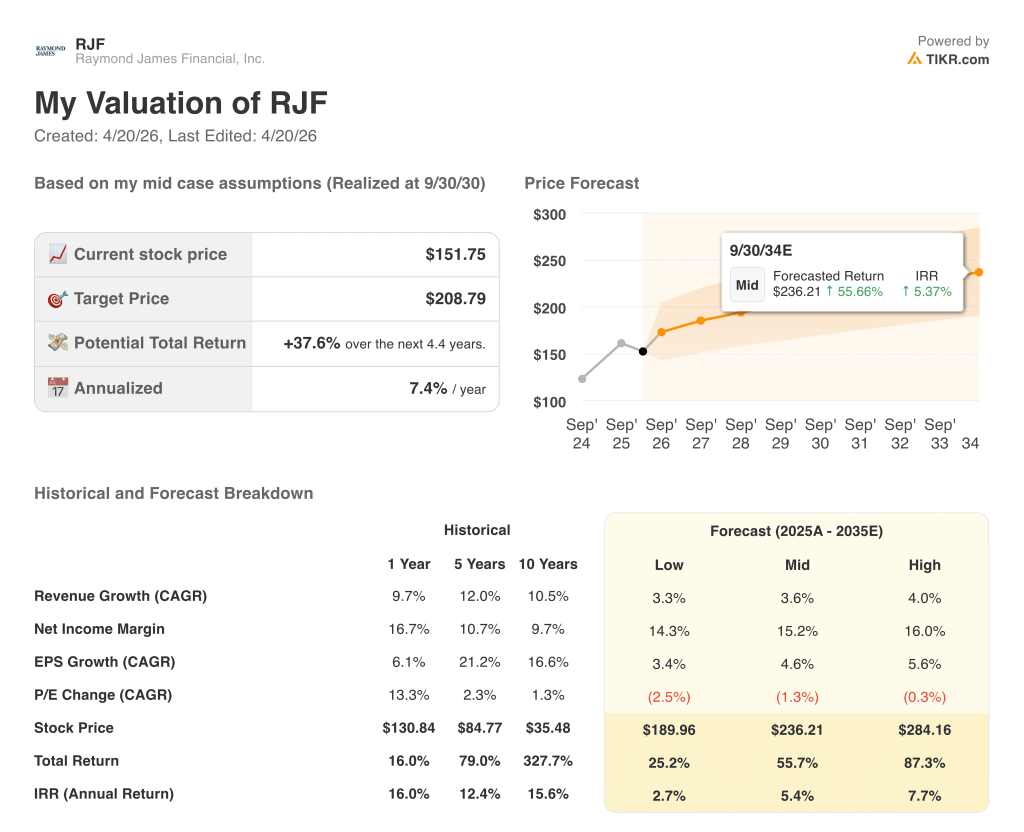

- TIKR 模型目标价:约 209 美元

- 隐含上涨空间:约 38

尽管面临实际不利因素,RJF 仍实现了 20% 的利润率目标。在 TIKR 上免费查看雷蒙德-詹姆斯金融股票的交易价格是否仍低于公允价值 → 查看雷蒙德-詹姆斯金融股票的交易价格是否仍低于公允价值。

财富势头抵消利率和银行业务拖累,雷蒙德-詹姆斯金融股票营收创新高

雷蒙德-詹姆斯金融公司(Raymond James Financial)股票(RJF)在2026财年开盘时创下季度净收入37亿美元的历史新高,同比增长6%,原因是私人客户集团和资产管理业务的强劲势头掩盖了资本市场业务本季度的疲软和银行利率的不利因素。

首席财务官乔纳森-奥罗格(Jonathan Oorlog)在 2026 财年第一季度财报电话会议上表示,尽管自 2024 年 11 月初以来短期利率下降了 125 个基点,但调整后摊薄后每股收益为 2.86 美元,调整后税前利润率正好达到公司既定目标的 20%。

私人客户集团在本季度取得了创纪录的 27.7 亿美元净收入,管理的客户资产达到创纪录的 17.1 亿美元,同比增长 15%。

国内新增净资产近 310 亿美元,年化增长率为 8%,首席执行官保罗-舒克丽(Paul Shoukry)在 2026 财年第一季度财报电话会议上指出,这将是公司有史以来该指标排名第二的季度。

招聘仍然是一个明显的差异化因素:在过去 12 个月中加入公司的财务顾问从其之前的公司获得了 4.6 亿美元的过去 12 个月业绩,舒克丽认为这一数字相当于一次有意义的收购。

资产管理业务在本季度创下了历史新高,净收入达到创纪录的 3.26 亿美元,税前收入达到 1.43 亿美元,这主要得益于 PCG 业务中基于管理费的资金流入,年增长率接近 10%。

银行部门的税前收入达到创纪录的 1.73 亿美元,基于证券的贷款余额达到创纪录的 534 亿美元,具体而言,由于浮动利率降低加快了客户的借贷需求,基于证券的贷款余额年增长 28%,环比增长 10%。

资本市场是一个薄弱环节,净收入为 3.8 亿美元,税前收入仅为 900 万美元,这反映了强劲的并购期带来的艰难的同比可比性,以及并购和债务承销活动的连续下降。

舒克瑞在 2026 财年第一季度财报电话会议上的发言中直言不讳地指出了这一拖累,但也指出了强劲的发展前景:"如果资本市场部门的收入不能有意义地提高到 3.8 亿美元以上的水平,我们会对今年下半年的业绩感到失望。

该公司本季度通过分红和回购向股东返还了 5.11 亿美元,以平均 162 美元的价格回购了 4 亿美元的普通股。

Raymond James Financial 股票公司还宣布收购精品投资银行 GreensLedge 和资产管理公司 Clark Capital Management,这两家公司的全权委托资产和非全权委托资产合计超过 460 亿美元。

管理层预计,2026 财年第二季度的资产管理费将比第一季度高出约 1%,其中一部分被减少两个计费日所抵消,而净利息收入和 RJBDP 费用总额预计将比第一季度连续下降约 3%。

雷蒙德-詹姆斯金融股票:利润表显示了什么

2026 财年第一季度利润表显示了利润率的弹性:该公司在本季度保持了 20% 的调整后税前目标,同时受到利率下降、资本市场业绩疲软以及招聘相关薪酬上涨的压力。

总收入为 37.38 亿美元,同比增长约 6%,高于去年 12 月季度的 35.37 亿美元。

净利息收入为 5.66 亿美元,同比增长 7%,扭转了上一财年各季度的负增长趋势,2024 年 3 月季度的净利息收入同比变化率为-16.2%,2025 年 3 月季度为-1.5%。

运营收入为 7.38 亿美元,与上一财年 12 月季度的 7.58 亿美元相比,同比下降了 2.6%。

2026 财年第一季度的营业利润率为 19.7%,低于去年同期的 21.4%,这一缩减是由费率压缩和资本市场收入组合而非结构性成本恶化造成的。

该公司全财年的非薪酬支出指导值约为 23 亿美元,这意味着比上年调整后的基数增长了约 8%,管理层认为这主要是由于技术投资以及包括招聘支持和 FDIC 保费在内的可变增长成本。

估值模型分析

TIKR 模型将雷蒙德-詹姆斯金融公司的股票定价约为 209 美元,与当前 152 美元附近的价格相比,未来 4.4 年的总涨幅约为 38%,年化涨幅约为 7.4%。

与该公司的历史记录相比,中期假设较为保守:收入年复合增长率为 3.6%,而 1 年历史增长率为 9.7%,5 年历史增长率为 12.0%,净利润率为 15.2%,而目前的 1 年跟踪利润率为 16.7%。

第一季度的业绩适度增强了投资理由:在利率和资本市场逆风的情况下,该季度调整后税前利润率仍保持在 20%,这表明该公司的业务组合比仅对利率敏感的框架所显示的更为持久。

雷蒙德-詹姆斯金融公司(Raymond James Financial)股票看起来像一个稳定的复合型公司,其价格增长速度低于其历史表现,而模型的保守性意味着上行情况并不需要乐观的宏观情景来实现。

Raymond James Financial 股票的主要矛盾在于,2026 财年资本市场复苏的速度是否足够快,以抵消利率下降对 NII 的压缩,并证明重新评级高于当前水平是合理的。

必须做对的事

- 资本市场收入大幅回升,超过 3.8 亿美元的第一季度下限,正如管理层指导和管道评论所支持的那样,缩小与去年超过 5 亿美元水平的差距

- 证券贷款单季增长近 20 亿美元,继续扩大生息资产基础,抵消了收益率下降对每美元 NII 的压缩

- PCG 收费资产同比增长 19%,达到 10.4 亿美元,推动了资产管理费的持续增长,第二季度的指导目标已指向 1%的连续增长

- Clark Capital 和 GreensLedge 在无重大干扰的情况下完成整合,资产管理规模增加 460 多亿美元,证券化能力得到增强

仍可能出现的问题

- 第二季度 NII 和 RJBDP 费用环比下降 3%,任何额外的美联储降息措施都将导致这种压缩延续至全年,而不会立即被抵消。

- 资本市场的时间风险是真实存在的:管理层明确拒绝就收盘时间提供指导,连续第二个疲软季度将对全年利润率目标造成压力

- 与招聘相关的薪酬是本季度新增加的项目,过去 12 个月招聘的 4.6 亿美元直接导致薪酬增加,而持续的招聘活动意味着该项目不会回调

- 尽管客户资产创下历史新高,但盈科税前收入仍同比下降 5%,这表明公司内部由费率驱动的收入压力尚未完全消失

发展渠道强劲,但时机尚不确定。免费查看 TIKR 模型对 Raymond James Financial 股票的预测 → 您是否应该投资 Raymond James Financial?

你应该投资 Raymond James Financial 公司吗?

要想真正知道,唯一的办法就是亲自查看相关数据。TIKR 可让您免费访问与专业分析师用来回答这一问题的相同的机构质量财务数据。

调出 RJF 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 Raymond James Financial, Inc.无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 RJF 股票 → 免费使用专业工具分析 TIKR 上的 RJF 股票 → 免费使用专业工具分析 TIKR 上的 RJF 股票