关键数据 - 迪尔公司 (DE) | 2026 财年第一季度收益

- 当前价格:~590 美元

- 2026 财年第一季度设备业务净销售额:80 亿美元(同比增长 18)

- 2026 财年第一季度总收入:96 亿美元(同比增长 1396亿美元(同比增长13)

- 2026 财年第一季度净收入:6.56 亿美元(摊薄后每股收益2.42 美元)

- 2026 财年第一季度设备运营营业利润率:~6

- 2026 财年净收入指导:45 亿-50 亿美元(上调)

- 2026 财年设备运营现金流:45 亿-55 亿美元(上调)

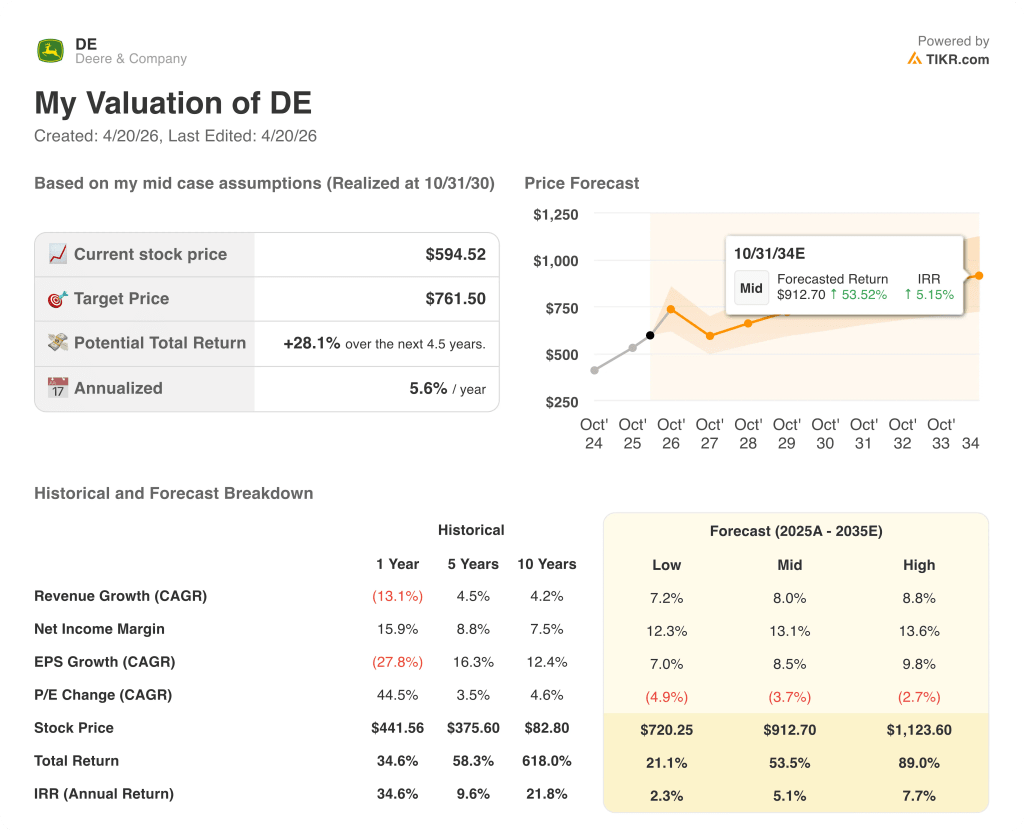

- TIKR 模型目标价:762 美元

- 预期上升空间:5 年内总回报率约为 28%(年化约为 6)

管理层刚刚上调了 2026 财年指导目标。TIKR 的估值模型免费向您展示了这一指导性修正意味着多大的上升空间 → 迪尔股价超出第一季度预期。

建筑业激增,周期性底部临近,迪尔第一季度股价超出预期

迪尔公司(DE)2026 财年第一季度设备业务净销售额达 80 亿美元,同比增长 18%,总收入达 96 亿美元,同比增长 13%。

净利润为 6.56 亿美元,摊薄后每股收益 2.42 美元,三大业务部门的业绩均超出内部预期。

建筑与林业是最突出的驱动力,净销售额激增约 34%,达到 27 亿美元,因为更高的装运量和积极的外币折算提高了销售额。

由于生产效率和有利的销量抵消了关税上涨的影响,建筑与林业业务的营业利润同比增长了一倍多,达到 1.37 亿美元,营业利润率为 5.1%。

据投资者关系总监乔希-比尔(Josh Beal)在 2026 财年第一季度财报电话会议上表示,本季度,C&F 订单库增长超过 50%,达到了自 2024 年 5 月以来的最高点,为本财年下半年提供了清晰的前景。

小型农业与草坪净销售额增长 24%,达到 22 亿美元,主要得益于更高的装运量和 2 个点的积极价格实现,营业利润达到 1.96 亿美元,利润率为 9%。

生产与精密农业净销售额增长 3%,达到 32 亿美元,其中大部分收益归功于有利的汇率换算;受关税提高、不利的销售组合和保修费用增加的影响,该部门的营业利润率缩减至 4.4%。

由于有利的融资利差和较低的信贷损失准备金,金融服务部门的净收入同比增长了 2.44 亿美元。

迪尔将 2026 财年净利润预期上调至 45 亿至 50 亿美元,并将设备运营现金流预期两端均上调 5 亿美元,至 45 亿至 55 亿美元之间。

公司在第一季度通过分红和股票回购向股东返还了约 7.5 亿美元。

关税成本仍是全年的不利因素,税前成本约为 12 亿美元,但预计全年的价格和成本(包括关税覆盖范围)将大致持平。

迪尔第一季度业绩超出预期,并上调了业绩指引。在 TIKR 上免费查看该股的交易价格是否仍低于公允价值 → 迪尔股票财务数据:迪尔股票财务数据:迪尔股票财务数据:迪尔股票财务数据:迪尔股票财务数据

迪尔股票财务状况:利润率压力依然存在,但复苏之路正在形成

迪尔股票的第一季度利润表反映出该公司的运营纪律严明,同时吸收了关税成本,这些成本仍在压缩利润率,使其低于中周期标准。

2026 财年第一季度的毛利率约为 22%,低于去年同期的 25.5%,原因是关税、大型农业的不利地区组合以及保修成本上升对生产与精密农业部门造成了压力。

营业收入为 8.9 亿美元,营业利润率约为 9%,而 2025 财年第一季度约为 11%。

这一压缩延续了过去几个季度的趋势:毛利率在 2024 财年第二季度达到 31%,随着大型农业产量下降和成本压力增大,毛利率稳步收缩。

C&F 的营业利润率恢复到 5%,这是一个有意义的数据点,因为该部门的销量大幅增加,开始恢复整个设备业务的经营杠杆。

管理层提出的全年 PPA 利润率为 11%-13%,SAT 利润率为 13.5%-15%,C&F 利润率为 9%-11%,这表明本财年后半期将出现有意义的复苏。

迪尔股价是否仍被低估?TIKR 模型显示了什么

TIKR 模型将迪尔股票的目标价定为 7612 美元,这意味着从目前接近 590 美元的价格算起,5 年内的总回报率约为 28%,年化回报率约为 6%。

中期假设的收入年均复合增长率为 8%,净利润率为 13%,每股收益年均复合增长率为 8.5%,所有这些都与企业从周期性低谷向正常化收益率恢复的趋势一致。

第一季度的业绩使投资理由更加充分:三个部门的业绩都超过了内部计划,管理层上调了指导性目标,C&F 和小型农机订单数据表明需求出现了拐点,而不是一个季度的上扬。

迪尔股票的定价并不是为了近期的盈利繁荣,但 TIKR 模型反映了周期中期的正常化路径,而第一季度报告开始可信地支持这一路径。

迪尔股票的核心问题是:建筑业和小型农业的订单势头是否会转化为持续的大型农业复苏,或者关税和疲软的连作经济是否会将反弹限制在远低于上一周期峰值的水平。

必须做对的事

- 北美大型农业需求稳定在行业预测下降 15%-20%的低端,拖拉机订单速度已进入第四季度,联合收割机订单速度优于该范围,大约下降 10%-15%。

- C&F 在下半年保持订单量增长(第一季度增长 50%以上),CONEXPO 挖掘机的推出增加了该细分市场的差异化竞争力,该细分市场约占北美建筑设备市场的 40

- 在乳制品/畜牧业持续盈利和草坪需求正常化的支持下,沙特德士古公司保持了增长 15%的净销售额预期和 13.5%-15% 的利润率预期。

- 232 条款钢材关税减免在年内取得进展,管理层已表示有所缓解,价格/成本中性是确认的全年基线

仍可能出现的问题

- 由于南美面临高利率、雷亚尔升值和大宗商品价格下降,巴西的联合库存已经增加,第一季度 PPA 营业利润率大幅缩减至 4.4

- 全年税前约 12 亿美元的关税风险仍然较高,IEEPA 部分(略低于总额的一半)受制于最高法院正在进行的诉讼和更广泛的贸易政策不确定性。

- 第一季度的 C&F 定价略有下降,由于积压工作比预期快,提价行动被推迟;管理层将全年 C&F 价格实现指南下调了 0.5 个百分点

- 全球大型农业的基本面仍面临挑战,美国农业部的 2026 年净现金农场收入预测显示,大部分收益来自政府支付,而非作物现金收入

根据 TIKR 的估值工具,迪尔股票有 28% 的模型上涨空间。免费查看 60,000 多支股票的完整情景细分 → 您是否应该投资迪尔公司?

您是否应该投资迪尔公司?

要真正了解情况,唯一的方法就是亲自查看数据。TIKR 可让您免费访问与专业分析师用来回答这一问题的相同的机构质量财务数据。

调出 DE 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 Deere & Company。无需信用卡。只需您自己决定所需的数据。

免费获取专业工具,分析 TIKR 上的 DE 股票 → 免费获取专业工具,分析 TIKR 上的 DE 股票 → 免费获取专业工具,分析 TIKR 上的 DE 股票。