诺福克南方公司股票的关键统计数据

- 52 周区间: 217 美元至 320 美元

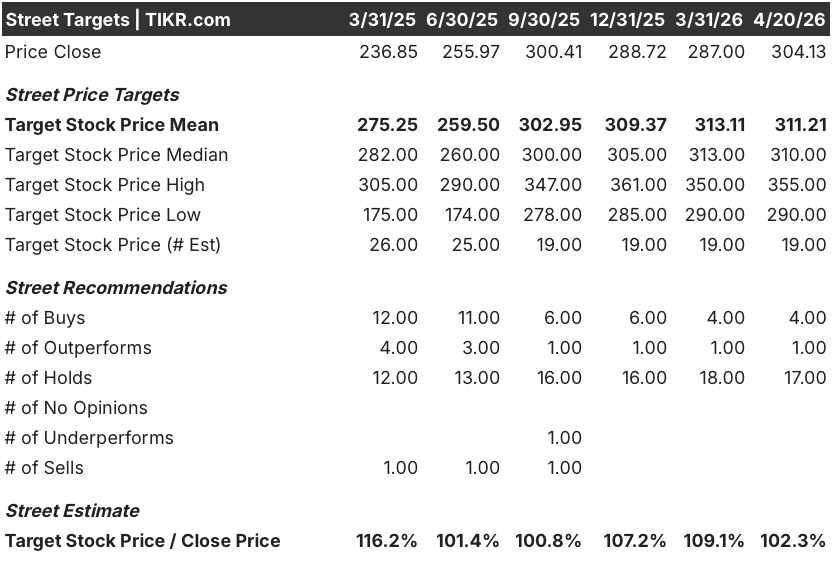

- 当前价格: 304 美元

- 平均目标价: 311 美元

- 最高目标价:355 美元

- TIKR 模型目标(2030 年 12 月):352 美元

发生了什么?

诺福克南方公司(Norfolk Southern Corporation,NSC)2025 年第四季度的每股收益超出华尔街预期近 0.50 美元,诺福克南方公司的股价几乎没有波动。

本季度调整后的每股收益为 3.22 美元,远高于 2.76 美元的一致预期,这主要得益于全年节省的 2.16 亿美元生产成本,以及公司十多年来最好的安全业绩。

收入为 30 亿美元,完全符合预期,但铁路总运量同比下降了 4%,原因是联运需求疲软和出口煤炭市场低迷,抵消了商品和汽车货运创纪录的强劲势头。

2025 年全年自由现金流激增至 22 亿美元,比上年增加近 5 亿美元,达到 2021 年以来的最高转换率。

生产率的故事是标题指标所掩盖的。2025 年,诺福克南方公司在减少 4% 员工的情况下,运输总吨英里数增加了 3%,员工生产率提高了 7%,而随着公司机车从直流技术转换为交流技术,70% 的现役机车燃料效率提高了 5%。

第四季度可报告的干线脱轨事故为零,全年的 FRA 事故率提高了 31%,调整后的运营率达到 65.8%,这一切都说明这家铁路公司的执行力达到了其市场价格无法反映的水平。

首席执行官马克-乔治(Mark George)在2025 年第四季度的财报电话会议上发表了一份坦率的声明:"随着我们进入 2026 年,需求环境仍然不明朗。

不明确的是成本结构。该公司在前两年已节省 5 亿美元的基础上,又将 2026 年的成本节约承诺从 1 亿美元提高到了 1.5 亿美元,同时将资本预算进一步削减了 3 亿美元,降至 19 亿美元。

该交易将创建美国第一条横贯大陆的货运铁路,并为托运人提供通往 100 多个港口和 10 个跨境门户的单线通道。

交易条款规定,每股诺福克南方公司股票的现金对价为 88.82 美元,外加一股联合太平洋公司普通股,如果将联合太平洋公司股票考虑在内,交易价格将高于目前的交易价格。

地面运输委员会在 1 月份退回了最初的合并申请,理由是程序不完整,而非优点,两家公司计划在 4 月 30 日之前提交修订申请,目标是在 2027 年上半年完成合并。

这一监管时间表意味着诺福克南方公司股票在交易时已充分考虑到合并的不确定性,但没有充分考虑到合并的信用,而持股较多的分析师一致认为这一差距已无法弥补。

近期的不利因素是真实存在的:竞争对手对合并公告的反应已经在 2026 年造成了约 1% 的收入阻力,而第一季度的多式联运量比去年同期水平低约 6%。

但是,4 月 24 日的财报电话会议提供了第一份确凿的数据,说明成本纪律和商品势头能否顶住压力,而 4 月 30 日 STB 重新提交的任何实质性更新都会增加市场尚未定价的二元催化剂。

在两个催化剂相继出现的几天内,实时跟踪分析师的反应和对诺福克南方公司股票的预期修正:在 TIKR 上免费关注 NSC →。

华尔街对诺福克南方公司股票的看法

第四季度盈利超预期并未改变市场信念。诺福克南方公司股票是铁路行业分析师持股最多的股票之一,其共识结构反映出市场在等待而非行动。

诺福克南方公司股票 2025 年全年调整后每股收益为 11.85 美元,这表明即使在顶线增长停滞不前的情况下,成本控制也能使收益复合增长,而且随着生产率复合增长,预计 2026 年的收益将增加约 1.5 亿美元,因此收益下限看起来比持重型共识所暗示的要有更好的支撑。

19 位分析师中有 4 位买入、1 位跑赢大盘、17 位持有,他们并不看好诺福克南方公司的股票:该公司的平均目标价约为 311 美元,这意味着仅有 2.3% 的上涨空间,而联合太平洋公司的交易条款高于目前的价格水平,并具有时间选择性,但共识并未对其重新定价。

355 美元的牛市目标价反映了完全的并购执行信用;290 美元的底线基本上是交易崩溃和独立重新评级降低的价格,这种价差与其说是对铁路质量的基本分歧,不如说是对监管审批二元结果分布的分歧。

诺福克南方公司股票的交易价格约为远期正常化每股收益的 26 倍,在复合生产力交付和当前交易底线支持的背景下,诺福克南方公司股票的价值似乎被低估了,因为市场已经对合并的不确定性进行了定价,而没有对合并的可选性进行定价。

风险在于联运损耗:如果与合并公告相关的竞争损耗加速,超过了 2026 年 1%的预期收入阻力,那么交易完成前的独立盈利桥梁就会被压缩,当前价格与交易价值之间的差距就会缩小。

催化剂是 4 月 24 日的 2026 年第一季度财报电话会议:商品销量势头和运营比率轨迹将决定独立执行是否能撑过不确定性窗口期,而 4 月 30 日 STB 重新申报情况的任何澄清都会增加交易完成的可选性,而目前的价格并不包括这一点。

估值模型说明了什么?

TIKR 的中值模型将诺福克南方公司的价格定在 352 美元左右,这意味着从当前 304 美元的价格来看,总回报率约为 16%,年化内部收益率约为 3%,到 2030 年的中值每股收益年复合增长率约为 4%,净利润率扩大到约 24%。

这一独立回报曲线低估了实际的投资情况:联合太平洋公司的交易条款意味着每股诺福克南方公司股票的现金和股票价值合计约为 319 美元,这在 TIKR 中值目标之上创造了一个底线,这意味着相对于已经摆在桌面上的交易经济学,或者相对于市场通过与合并相关的噪音而打折扣的独立铁路质量而言,诺福克南方公司股票的价值被低估了。

目前持有 NSC 的理由只有一个:无论是合并完成还是独立铁路重新估值,在 304 美元的价格上,两条路线都有上涨空间。风险在于这两种情况都不会迅速发生。

独立案例:成本控制已见成效

- 2025 年第四季度调整后每股收益为 3.22 美元,比一致预期的 2.76 美元高出 17%,这主要得益于 2.16 亿美元的生产率节约,超过了年中提出的 2 亿美元的原定目标。

- 三年的累计成本削减总额约为 6.5 亿美元,2026 年的目标是再削减约 1.5 亿美元,从而使盈利下限与销量复苏无关。

- 2025 财年的 FCF 为 22 亿美元,同比增长近 5 亿美元,转换率为 2021 年以来最高,在交易不确定性窗口期创造了资产负债表的灵活性。

- 2025 年第四季度可报告的干线脱轨事故为零,FRA 事故率提高了 31%,这证实了任何增长方案(合并或独立)所需的安全和服务基础。

合并可选性案例:下限是真实的

- 交易条款将现金对价设定为每股 NSC 股份 88.82 美元加一股联合太平洋普通股,从而确立了一个硬性交易下限,与 NSC 的 52 周最低价 217.33 美元和 UNP 在近期水平附近交易时的当前价格 304 美元直接比较。

- STB 退回最初的申请只是程序上的完整性决定,而不是实质上的拒绝;UP 首席执行官吉姆-维纳(Jim Vena)确认了交易时间,两家公司都计划在 4 月 30 日之前提交修订后的申请。

- 首席执行官马克-乔治(Mark George)将此次整合描述为 "将乐高积木组合在一起",两家公司已经开始进行联合整合规划和文化调整。

- 合并后的横贯大陆网络解决了 George 认为阻碍美国铁路货运量增长的主要结构性障碍:密西西比河的地理分割迫使两家公司进行换乘,扼杀了单线服务优势,无法从卡车运输中获取货运量。

- 来自 BNSF、CSX 和其他一级铁路公司的反对表明,该交易的竞争破坏潜力是真实存在的,这对 NSC 股东的长期盈利增长是有利而非不利的。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师评级提升、盈利超预期和营收惊喜 → 您是否应该投资诺福克南方公司?

您应该投资诺福克南方公司吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 NSC 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪诺福克南方公司(Norfolk Southern Corporation)。无需信用卡。只需您自己决定所需的数据。