关键数据 - 通用电气医疗保健技术公司 2025 年第四季度财报

- 当前价格:约 74 美元

- 2025 年第四季度收入:57 亿美元(报告收入同比增长 7%;内生增长 5)

- 2025 年第四季度调整后每股收益:1.44 美元(同比增长-0.7%;扣除关税后增长 11)

- 2025 财年营收:206 亿美元(有机增长 3.5)

- 2025 财年调整后每股收益:4.59 美元(同比增长 2%;扣除关税后增长 12)

- 2026 财年有机收入指导:+3%至+4

- 2026 财年调整后 EPS 指引:4.95-5.15 美元(+8%-+12)

- TIKR 模型目标价:100.85 美元

- 隐含上涨空间:5 年内约为 36%(年化约 7)

通用电气医疗保健公司股票的交易价格较 TIKR 的模型目标价折价 36%。免费查看完整的估值细目 → GE HealthCare 股价在第二季度表现出色。

通用电气医疗保健股票第四季度业绩超出预期,2026 年每股收益预期上调至 4.95 美元至 5.15 美元

通用电气医疗保健公司股票2025年第四季度实现营收57亿美元,同比增长7.1%,有机增长4.8%,超出内部预期。

本季度调整后每股收益为 1.44 美元,同比下降 0.7%,但扣除每股约 0.17 美元的关税影响,同比增长 11%。

在全球造影剂需求、定价执行以及公司美国放射性药物 MPI 产品组合的采用的推动下,药物诊断部门表现突出,第四季度有机收入增长了 12.7%。

成像业务在欧洲、中东和非洲地区以及核医学业务强劲执行力的支持下,第四季度实现了 5.3% 的有机增长,而高级可视化解决方案业务则在心血管超声波业务的持续推动下实现了 4.2% 的有机增长。

患者护理解决方案业务拖累了本季度的业绩,由于生命支持解决方案业务的疲软,有机收入同比下降了 1.1%,不过息税前利润率(EBIT)在上期产品搁置问题解决后连续回升了 530 个基点。

本季度结束时,通用电气医疗保健公司股票的积压订单达到创纪录的 218 亿美元,同比增长 20 亿美元,环比增长 6 亿美元,账面订单比为 1.06 倍。

首席财务官 Jay Saccaro 在 2025 财年第四季度财报电话会议上表示,2025 财年关税对息税前利润的影响约为 2.45 亿美元,对调整后每股收益的影响约为 0.43 美元;如果不考虑这些不利因素,调整后息税前利润率将增长 20 个基点,调整后每股收益将增长 12%。

对于 2026 财年,管理层预计有机收入增长率为 3%-4%,调整后每股收益为 4.95 美元-5.15 美元,自由现金流约为 17 亿美元,同比增长 13%。

自 2025 年 4 月董事会授权的回购计划开始以来,公司以约 71 美元的均价回购了 2 亿美元的股票。

管理层指出,对中国市场的谨慎展望是该指引中刻意考虑的不利因素,同时称美国和欧洲、中东和非洲地区强劲的订单管道是 2026 年收入展望的主要支撑。

通用电气医疗保健公司刚刚公布了第四季度业绩,并上调了 2026 年业绩指导。在 TIKR 上免费查看该股股价是否仍处于低谷 →。

通用电气医疗保健股票财务数据:关税压缩利润率,复苏之路指向2027年

通用电气医疗保健公司股票的第四季度利润表显示,该公司业绩增长稳健,但却遭遇关税壁垒,导致利润率远低于该公司积压业务应有的水平。

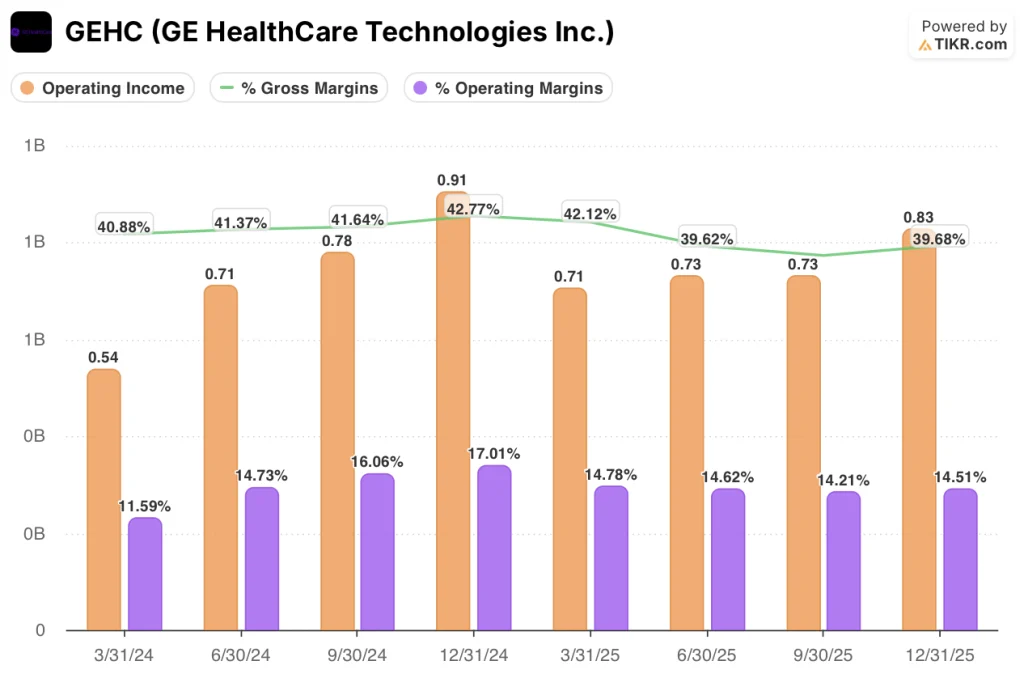

2025 年第四季度的毛利率约为 40%,低于 2024 年第四季度的约 43%,原因是尽管销量和定价执行情况有所改善,但关税成本和产品组合对成本结构造成了影响。

营业收入为 8.3 亿美元,营业利润率为 14.5%,而 2024 年第四季度为 17%,同比下降 250 个基点。

整个 2025 财年的趋势表明,营业利润率每季度都在压缩,从第一季度的约 15% 下降到第四季度的 14.5%,与一年前 17% 的水平相比出现了明显的回落。

管理层提出的 2026 财年调整后息税前利润率为 15.8%-16.1%,比 2025 财年全年的 15.3% 增长了 50-80 个基点,关税缓解工作和 "心跳"(Heartbeat)驱动的生产率提高是主要驱动因素。

通用电气医疗保健股票价值被低估了吗?TIKR 模型显示了什么

TIKR 模型将通用电气医疗保健公司股票的目标价定为 100.85 美元,这意味着从目前接近 74 美元的价格算起,4.7 年的总回报率约为 36%,年化回报率约为 6.8%。

中期假设的收入年均复合增长率为 3.6%,净利润率为 11.6%,每股收益年均复合增长率为 5.1%,反映出该公司的业务正处于产品周期驱动的加速初期。

第四季度报告强化了这一设定:创纪录的积压、上调的每股收益指导,以及 2026 年关税负担的下降而非增长,都支持该模型所建立的远期盈利路径。

通用电气医疗保健公司股票的定价依据是该公司仍处于关税低谷,而不是 2027 年和 2028 年的创新管道。

通用电气医疗保健公司股票的核心问题:投资案例取决于 9 项主要产品的推出是否能在 2027 年从订单转化为规模收入,或者中国压力、关税不确定性和飞利浦增长速度低于预期是否会阻碍模型所要求的利润率提升。

论点不变

- 创纪录的 218 亿美元积压订单(同比增长 20 亿美元)提供了不受近期订单波动影响的多年期收入可视性,第四季度的账面价值与订单比为 1.06x,且跟踪 12 个月的订单增长率为中个位数

- 关税逆风正在缩小:2025 财年对息税前利润的影响约为 2.45 亿美元;管理层预计 2026 财年的关税支出将低于这一水平,"心跳 "驱动的供应链转变已将 PET/CT 和手术线重新定位到关税效率更高的地区

- 药物诊断业务继续表现出色,第四季度有机增长 12.7%,截至 1 月 23 日,Flyrcado 剂量交付已达到每周约 220 个剂量,管理层重申到 2028 年底收入潜力超过 5 亿美元。

- 2026 财年调整后每股收益指导值为 4.95 美元-5.15 美元,意味着增长 8%-12%,其中约 0.30 美元来自销量增长,0.30 美元来自成本和生产率举措,甚至在新产品收入浪潮之前就已实现

面临风险的论点

- 运营利润率已从 2024 年第四季度的 17.0% 压缩至 2025 年第四季度的 14.5%,2026 财年调整后息税前利润指导值 15.8%-16.1% 仍远低于公司的中期目标范围,即十几到 20% 以上

- 中国市场约占总销售额的 10%,在 2025 财年第四季度被管理层称为最具挑战性的比较季度后,2026 财年的预算有所下降;VBP 投标中标情况的改善尚未转化为订单流

- 光子计数 CT(Photonova)和全身 PET 预计要到 2027 年才会对收入做出有意义的贡献,这意味着相对于投资者承保的产品发布,2026 年指南的创新上升空间有限

- Amneal 已开始推出 Omnipaque 造影剂核心产品 iohexol 的仿制药;虽然管理层表示对供应一致性和产品组合广度的差异化有信心,但该产品的进入给增长最快的领域带来了定价压力。

2027 年将推出九种产品。TIKR 的估值模型免费显示了该创新周期在当前价格下的价值 → 您是否应该投资通用电气医疗保健公司?

您是否应该投资通用电气医疗保健技术公司?

要想真正知道,唯一的办法就是亲自查看这些数字。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 GEHC 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 GE HealthCare Technologies Inc.无需信用卡。只需您自己决定所需的数据。