主要数据

- 当前价格:约 40 美元

- 2026 财年第二季度核心收入:3.75 亿美元,同比增长 17

- 2026 财年第二季度非美国通用会计准则运营利润率:18

- 支出与费用收入(第二季度):1.66 亿美元,同比增长 241.66亿美元,同比增长24

- 2026 财年核心收入指导:14.90 亿-15.10 亿美元(同比增长 16)

- 2026 财年非美国通用会计准则每股收益指导:2.33-2.41 美元

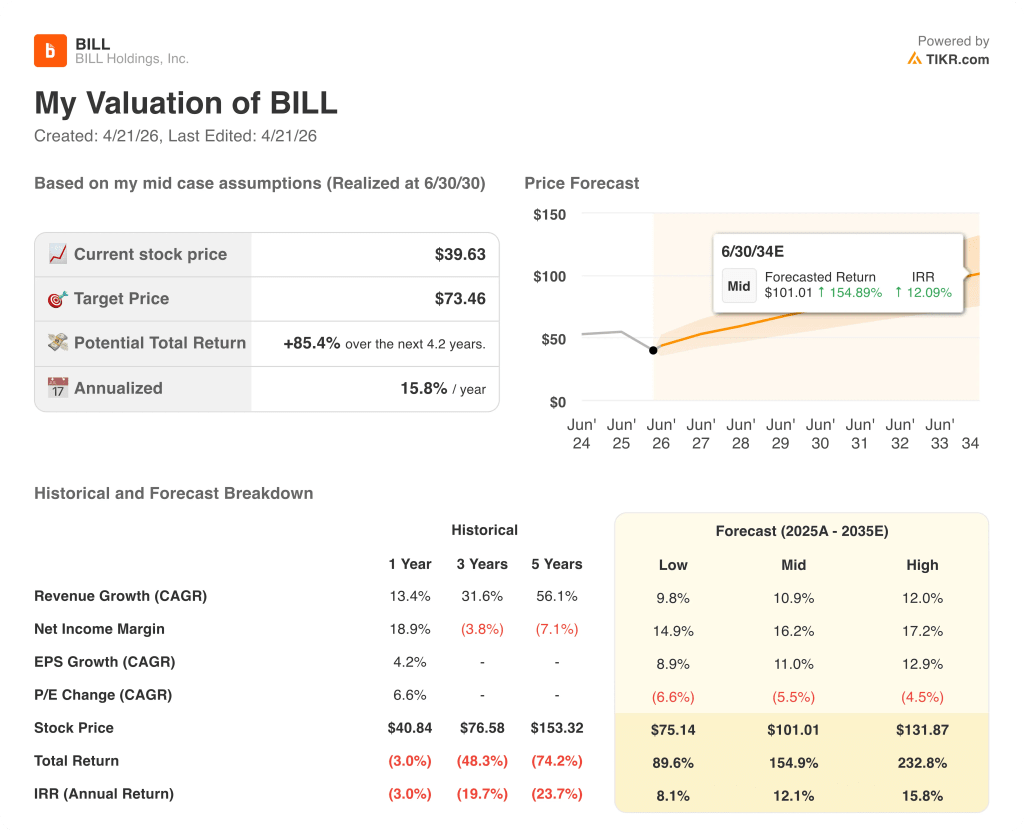

- TIKR 模型目标价:约 73 美元

- 隐含上升空间:4 年内上升约 85

BILL 加快了收入增长并上调了指导性目标。在 TIKR 上免费查看 BILL Holdings 股票交易是否仍有折扣。

收益明细:BILL Holdings 第二季度营收加速增长

BILL Holdings 股票(BILL)公布的 2026 财年第二季度核心营收为 3.75 亿美元,同比增长 17%,超过了指导性目标的上限,并连续加速了 370 个基点。

非美国通用会计准则(Non-GAAP)营业利润率为 18%,环比和同比均有所增长,原因是成本控制与销量增长并存。

支出与费用是最强劲的业务部门,收入达 1.66 亿美元,同比增长 24%,这主要得益于银行卡支付业务量同比增长 25%,以及广告和医疗保健服务等高交换率垂直业务的有利组合。

AP/AR 核心收入同比增长 11%,交易收入为 1.28 亿美元,同比增长 14%,同店销售额 TPV 增长 4%,比上一季度有所加快。

首席财务官罗希尼-贾因(Rohini Jain)在 2026 财年第二季度财报电话会议上表示:"这些业绩标志着 BILL 在发展成为一家规模更大、盈利能力更强的企业方面又向前迈进了一步"。

BILL Holdings 的股票出现了显著的多产品增长势头:同时使用 AP/AR 和 Spend & Expense 的企业数量同比增长了 28%,这部分客户的人均收入显著提高。

作为持续资本回报计划的一部分,公司在本季度回购了 1.33 亿美元的股票。

对于 2026 财年第三季度,管理层预计核心收入为 3.645 亿至 3.745 亿美元,同比增长 14% 至 17%,非美国通用会计准则每股收益为 0.53 至 0.57 美元。

2026 财年全年核心收入指导上调至 14.90 亿美元至 15.10 亿美元,比之前的指导高出约 170 个基点,反映出对下半年执行的持续信心。

全年非美国通用会计准则(Non-GAAP)每股收益指导定为 2.33 美元至 2.41 美元,营业利润率预计约为 17%,扣除浮动收益后,利润率同比增长超过 320 个基点。

比尔公司将 2026 财年的指导目标上调至 15 亿美元。在 TIKR 的估值工具上免费查看这一增长率是否证明了当前价格的合理性。

BILL Holdings 股票:财务数据显示

损益表反映出该公司仍在按照美国通用会计准则(GAAP)亏损运营,但随着收入规模的扩大,亏损也在大幅压缩,毛利率在扩张过程中基本保持稳定。

截至 2025 年 6 月 30 日的财年,公司总收入达到 14.6 亿美元,同比增长约 13%,为第二季度的加速增长奠定了收入基础。

2025 财年的毛利率为 84.3%,略低于 2024 财年的 85.3% 和 2023 财年的 85.7%,反映出随着支付组合的转变,毛利率略有压缩。

2025 财年,GAAP 运营亏损为(0.8)亿美元,运营利润率为(5.5%),与 2024 财年的(11.4%)和 2023 财年的(23.0%)相比有了显著改善,表明运营杠杆率将持续多年。

估值模型取值和情景细分

TIKR 模型将 BILL Holdings 的股价定为约 73 美元,这意味着与当前约 40 美元的价格相比,在 4.2 年的期限内将有约 85% 的上涨空间,年化上涨率约为 16%。

中值模型假设收入年复合增长率为 10.9%,净利润率从目前负的 GAAP 基线扩大到 16.2%,这就要求第二季度非 GAAP 利润率的增长势头转化为持续的 GAAP 盈利能力。

第二季度报告适度加强了投资案例:370 个基点的收入增长、290 个基点的非美国通用会计准则营业利润率同比增长以及全年指导性目标的提高都指向了模型所要求的方向。

从近期的 GAAP 指标来看,BILL Holdings 的股价并不便宜,但利润率轨迹和指导意见的上调缩小了当前业绩与 TIKR 目标中的假设之间的差距。

主要矛盾在于:BILL 股票的牛市需要持续的两位数收入增长和实现公认会计原则盈利的清晰路径,而这两者在目前的规模下都没有得到充分证明。

必须做到的事情

- 到 2026 财年,核心收入增长率保持在 15%以上,这得益于 14.90 亿至 15.10 亿美元的指导区间上调,以及管理层认为令人鼓舞的第三季度初期销量趋势。

- 非美国通用会计准则(Non-GAAP)营业利润率继续保持在 17% 以上,美国通用会计准则(GAAP)营业亏损从 2025 财年的(5.5%)压缩到收支平衡,因为 BILL 继续在其 14.6 亿美元以上的收入基础上增加杠杆作用。

- 支出与费用业务保持了 24% 的增长轨迹,主要得益于 25% 的银行卡支付量和超过 250 个基点的实付率,这也是管理层对全年业绩的预期。

- 与 NetSuite、Acumatica 和 Paychex 的嵌入式 2.0 合作关系将在 2027 财年开始带来可观的 TPV 和收入,管理层明确表示 27 财年是预期的拐点年。

仍可能出现的问题

- 随着 BILL 将重点转向大型企业,AP/AR 客户净增额在短期内将略有下降,在此期间,ARPU 值的增长必须抵消业务量的增长,以保持收入轨迹。

- 支出与费用收入部分是由广告和零售的垂直组合优势推动的,管理层承认这两个类别在前几个季度表现平平,这让人怀疑第二季度的销量提升有多持久。

- TIKR 的中期预测要求到预测期结束时净利润率达到 16.2%,而这一水平需要多年的持续执行,且不能出现宏观或竞争干扰。

- 第二季度的刷卡消费奖励率为 133 个基点,同比增长 9 个基点,虽然管理层指出增长速度正在放缓,但奖励成本仍然是限制净利润率增长速度的阻力。

TIKR 的模型认为 BILL Holdings 股票的公允价值接近 73 美元。

您应该投资 BILL Holdings 公司吗?

要想知道答案,唯一的办法就是亲自查看相关数据。TIKR 可让您免费访问与机构质量相同的财务数据,专业分析师正是利用这些数据来回答这个问题的。

调出 BILL 股票,您将看到多年来的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间推移的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 BILL。无需信用卡。只需您自己决定所需的数据。