Fortinet 股票的关键统计数据

- 52 周区间: 70 美元至 109 美元

- 当前价格: 82 美元

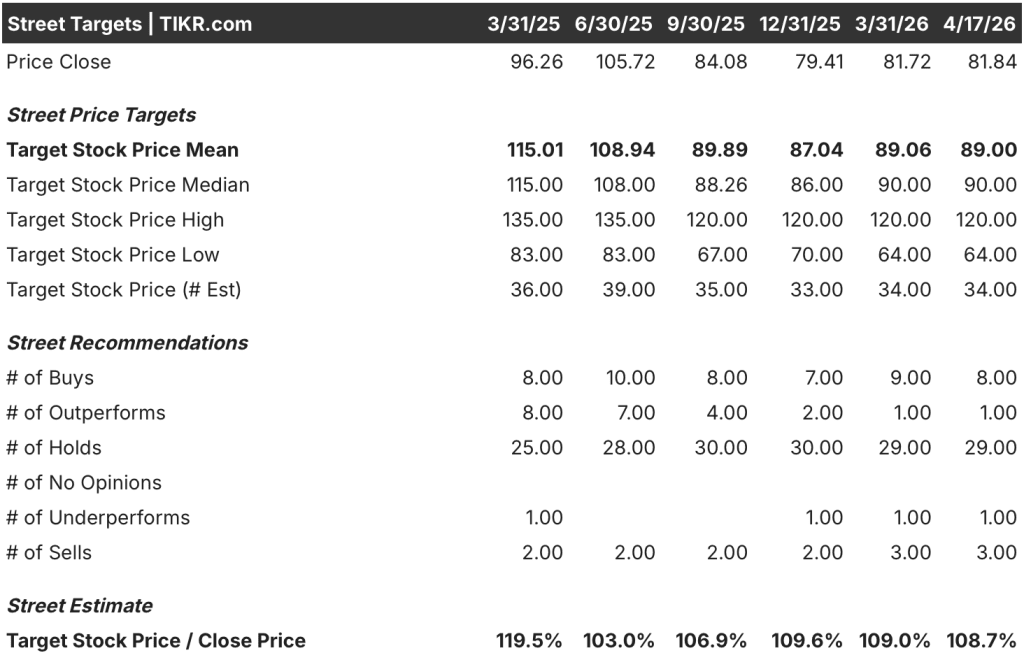

- 市场平均目标价: 89 美元

- 最高目标价:120 美元

- TIKR 模型目标(2030 年 12 月):125 美元

发生了什么?

Fortinet, Inc.(FTNT)是一家全球网络安全平台公司,其 2025 年第四季度账单增长 18%,收入增长 15%,目前 Fortinet 股价为 81.84 美元,比其 52 周最高点 109.33 美元低了近 25%。

本季度最显著的信号来自统一SASE计费,同比增长40%,使Fortinet成为790亿美元统一SASE可寻址市场中规模增长最快的SASE提供商之一。

40%的SASE计费增长伴随着20%的产品收入增长,这一数字非常重要,因为Fortinet 16年的业绩记录显示,产品收入增长是后续季度服务收入增长的主要领先指标。

首席财务官克里斯蒂安-奥尔加特(Christiane Ohlgart)在2025 年第四季度财报电话会议 上表示:"我们的强劲表现反映了稳健的全球执行力和对我们解决方案的广泛需求,产品收入在下半年加速增长。

Fortinet 在 "加速 2026 "活动上重申了中期目标,指出计费和收入年复合增长率 将超过 12%,连续第七年实现 45法则(收入增长与非美国通用会计准则营业利润率之和),自公司上市以来将向股东返还 90 亿美元资本。

内存芯片短缺影响了硬件成本,这是一个短期的输入压力,但 Fortinet 仍保持了大约六个月的库存,并在三月份开始针对具体产品提价 5%-20%,采用的是在 2021 年 COVID 时代元器件紧缺时获得超额市场份额的供应链策略。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的准确时间--使用 TIKR 免费实时跟踪分析师评级变化 → 华尔街对 FTTC 的看法

华尔街对 FTNT 股票的看法

第四季度产品收入的加速,加上 40% 的统一 SASE 账单增长,使 Fortinet 股票的前瞻性盈利轨迹从减速转为与三个结构性扩张市场相关的重新加速。

Fortinet 2025 财年的正常化每股收益达到 2.76 美元,同比增长约 17%,预计 2026 财年的一致预期为每股 3 美元左右,这主要得益于去年创造的 76 亿美元账单,以及 SecOps 21% 的年均收入增长率 ,这将继续巩固经常性收入基础。

9 位分析师将 FTNT 评为 "买入 "或 "跑赢大盘",29 位持有,平均目标价为 89 美元,最高价为 120 美元;华尔街的一致看法反映了对统一 SASE 增长能否抵消安全网络营收扩张减速的犹豫不决,而第四季度 40% 的业绩现已开始回答这一问题。

从64美元到120美元的分析师目标价差正好反映了这一争论:低端价位认为随着SASE竞争的加剧,计费增长将恢复到个位数,而120美元的目标价位则假定Fortinet的主权SASE差异化将维持份额增长,产品周期将延长至2027年。

Fortinet 的股价约为远期收益的 27 倍,而历史平均水平接近 38 倍,同时预计 2026 财年每股收益年复合增长率约为 9%,自由现金流约为 25 亿美元。

丰业银行(Scotiabank)警告说,Fortinet 的 "近期状况紧张",在把握新的网络安全支出领域方面可能会处于劣势,这也是该行正在关注的主要重构风险。

记忆性成本上升会压缩 80% 以上的毛利率,这将打破 "45法则 "的承诺,并迫使重新设定指导。

5 月 6 日举行的 2026 年第一季度财报电话会议是第一个数据点,它将确认统一 SASE 40% 的账单增长是一个季度的拐点,还是持久加速的开始;请关注账单指导与共识,以及有关 SASE 对 Palo Alto 和 Zscaler 胜率的任何评论。

Fortinet 股票财务状况

Fortinet 2025 财年实现营收 68 亿美元,同比增长约 14%,与 2021 财年的 33.4 亿美元相比,保持稳定的多年复合增长率,四年复合增长率超过 19%。

2025 财年的营业收入达到 20.7 亿美元,营业利润率约为 31%,创下公司 40 年来的新高,这也是公司连续第六年实现利润率 45%的目标。

2025 财年的毛利率保持在约 81%,尽管第四季度的产品收入占比为 20%,而硬件组合通常会对毛利率造成压力;这种稳定性表明,服务收入占总收入的 67%,即使在硬件加速发展的情况下,也能提供一个持久的利润底线。

2025 财年的总运营费用达到 34.0 亿美元,但运营杠杆保持不变:运营费用增长 13%,而收入增长 14%,这意味着增量收入将继续以高于现有基础的利润率流出。

估值模型说明了什么?

TIKR 的中期模型预测,到 2030 年底,Fortinet 的目标价格约为 125 美元,建立在收入年复合增长率约为 11% 和净利润率约为 30% 的假设基础上,这两个假设都基于公司重申的中期目标,以及目前占服务总收入 67% 的经常性收入飞轮。

Fortinet 股票的中期公允价值约为 126 美元,而目前的股价为 81.84 美元,总上涨幅度约为 53%,年化回报率约为 10%,对于那些相信统一 SASE 加速是结构性而非周期性的耐心投资者来说,Fortinet 股票的价值被低估了。

投资取决于一个问题:Fortinet 三合一 FortiOS 的优势(网络安全、SD-WAN 和单一操作系统上的 SASE)是否会转化为持续的 SASE 份额增长,或者 Palo Alto 和 Zscaler 是否会缩小功能差距,并减缓 FTNT 在该细分市场的发展势头,而这正是所有近期重估潜力所在。

机遇

- 2025 年第四季度,统一 SASE 账单增长了 40%,是市场增长率的两倍多,FortiSASE 的 ARR 同比增长超过 90%,建立了高速安装基础

- 据 Ken Xie 估计,主权 SASE 所代表的市场机遇可能与公共云 SASE 市场相当,甚至更大,而 Fortinet 在该市场上没有提供同等解决方案的主要竞争对手

- 2025 年第四季度产品收入增长 20%,成为服务收入加速的历史领先指标;管理层指导 2026 年下半年服务收入增长将与这一数据点直接挂钩

- Fortinet 自首次公开募股以来已通过回购返还 90 亿美元,按当前价格计算还有 13 亿美元的授权,为每股收益提供支持,自首次公开募股以来每股收益已增长约 40

风险

- 内存成本上升是真实和积极的:Fortinet 于 3 月份提价 5%-20%,如果客户对硬件价格上涨的反弹减缓了交易转换,那么在服务收入拐点实现之前,产品收入势头将停滞不前。

- 丰业银行(Scotiabank)的周期分析表明,当前的计费周期大约为六个季度中的五个季度,这增加了 2026 年第一季度计费令人失望的风险,也进一步压缩了当前 27 倍远期收益的倍数

- 尽管全年增长 22%,但 2025 年第四季度 SecOps 账单季度增长率仅为 6%,这表明如果 SASE 势头同时正常化,第三支柱的潜在波动性可能会抑制混合账单增长预期

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资 Fortinet 公司?

您应该投资 Fortinet 公司吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 FTNT 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 Fortinet, Inc.无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 FTNT 股票 → 免费使用专业工具分析 TIKR 上的 FTNT 股票 → 免费使用专业工具分析 TIKR 上的 FTNT 股票