EVCM 股票的主要数据

- 本周表现:6

- 52 周区间: 8 美元至 14 美元

- 估值模型目标价:约 15 美元

- 隐含上涨空间:约 20

使用 TIKR 分析您最喜爱的股票,如 EverCommerce(免费) >>>

发生了什么?

EverCommerce股价本周上涨约6%,收于每股 12 美元附近,原因是投资者继续对其近期财报做出反应,并关注围绕经常性软件和支付收入建立的稳定业务模式。

股价走高的主要原因是,该公司报告的利润率好于预期,并显示出更清晰的稳定、经常性增长的路径,但持续的内幕抛售和仍然温和的收入增长部分限制了股价的走高。虽然首席执行官埃里克-雷默(Eric Remer)和总裁马修-费尔斯坦(Matthew Feierstein)根据事先安排好的10b5-1 交易规则出售股票,这可能会对市场情绪造成压力,但更大的因素是,EverCommerce 的增长速度仍然只有中个位数左右,这意味着投资者需要继续扩大利润率和人工智能驱动的货币化,才能证明进一步上涨是合理的。

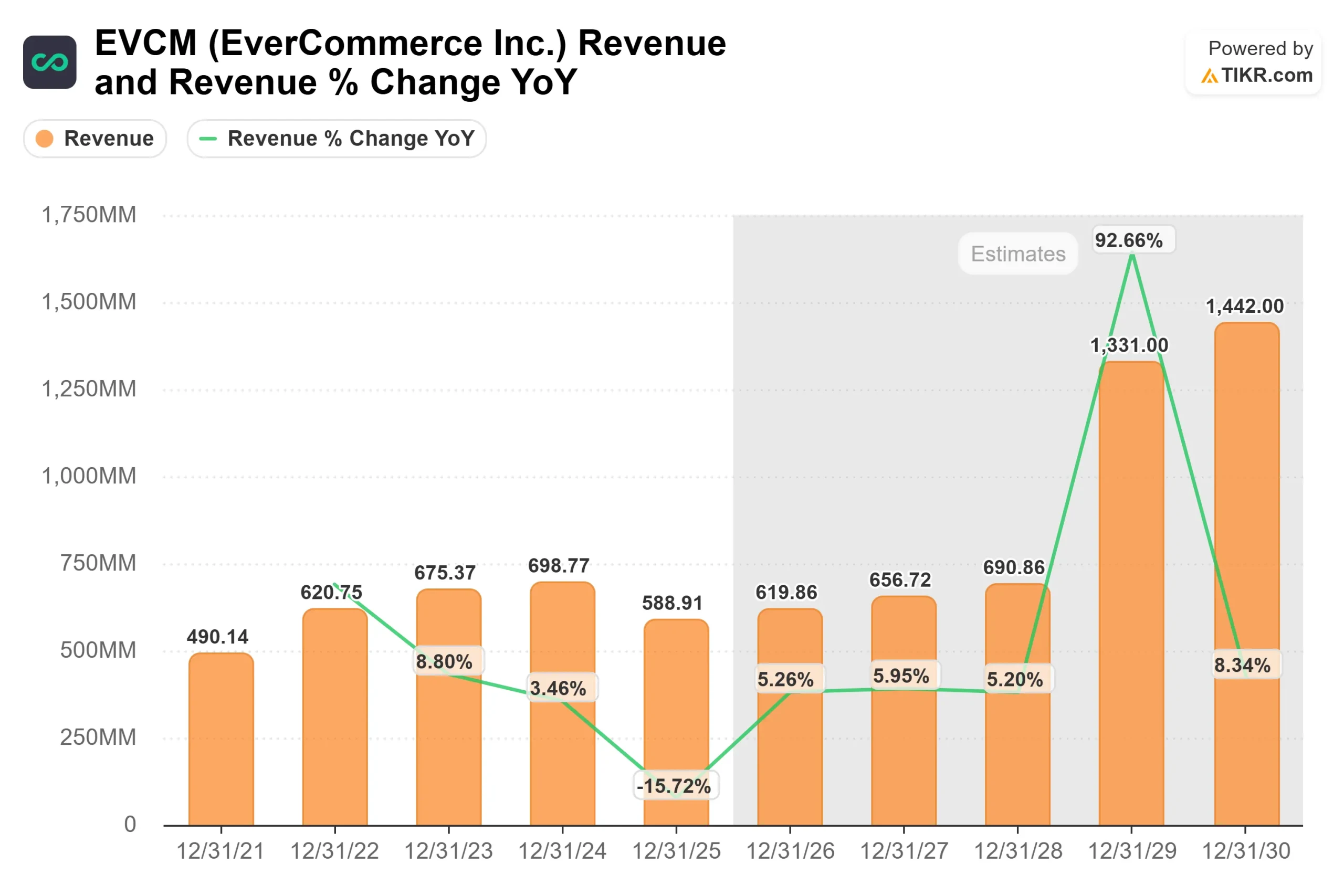

最近的财报显示,EverCommerce 的营收为 1.51 亿美元,同比增长 5%,调整后EBITDA为 4400 万美元,利润率为 29%,均高于指导目标,这表明成本控制正在改善。

公司首席执行官埃里克-雷默(Eric Remer)说:"人工智能对我们的客户来说是一种力量倍增器。"EverHealth Scribe 等新产品显示出了早期的吸引力,满意率达到 99%,每位患者的文档记录时间减少了约 8 分钟,总支付额达到 130 亿美元,多解决方案采用率同比增长 32%,这意味着更多的客户正在使用多种产品,每个账户产生的经常性收入更高。

该公司不断改善的前景也受到了同行的关注,如 Toast 和 ServiceTitan,前者受益于嵌入式支付带来的强劲增长,后者则是家庭服务领域领先的垂直 SaaS 平台。这些公司已经证明,将软件与支付相结合可以带来更可预测的收入和更高的利润率,而 EverCommerce 也呈现出类似的趋势,投资者似乎正在 5 月 7 日的财报发布前寻找增长改善的迹象。

即时评估 EverCommerce(使用 TIKR 免费) >>>

EVCM 是否被低估?

根据估值假设,该股票的估值模型如下:

- 收入增长(CAGR):约 6

- 营业利润率: 约 30

- 退出市盈率: 约 17 倍

EverCommerce 的增长前景由其垂直软件模式驱动,它为医疗保健、家庭服务和保健领域的小型企业提供管理日程安排、账单和客户工作流程的基本工具。

查看分析师对 EverCommerce 的增长预测和目标价格(免费) >>>

随着公司将自动化直接嵌入到这些工作流程中,人工智能正成为关键驱动力,帮助客户节省时间,提高操作效率,从而提高产品使用率和留存率。

同时,支付和多产品应用的扩大使 EverCommerce 能够为每位客户创造更多收入,与一次性软件销售相比,创造了更可预测、质量更高的收入流。

随着利润率较高的软件和支付收入规模的扩大,同时保持成本控制,使更多的增量收入转化为利润,预计利润率将继续扩大。

从目前的水平来看,EverCommerce 的价值被适度低估,未来的业绩表现将由人工智能的应用、现有客户群更强的货币化、利润率的持续扩张而不是顶线的快速增长所驱动。

EVCM 股价还有多少上涨空间?

投资者可以使用TIKR 的新估值模型工具,在一分钟内估算出 EverCommerce的潜在股价或任何股票的价值。

只需三个简单的输入

- 收入增长

- 运营利润率

- 退出市盈率倍数

然后,TIKR 会计算出在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解某只股票的价值是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供快速、可靠的起点。