高露洁-棕榄股票的关键统计数据

- 52 周区间: 75 美元至 99 美元

- 当前价格: 86 美元

- 市场平均目标价: 95 美元

- 最高目标价:105 美元

- TIKR 模型目标(2030 年 12 月):128 美元

高露洁棕榄公司股票的交易价格比尔街平均目标价低 11%。使用 TIKR 的专业级工具免费查看 60,000 多支股票的估值全貌 → 查看更多信息

发生了什么?

高露洁-棕榄公司(CL)是全球渗透率最高的牙膏品牌--遍布全球近 60% 的家庭--背后的消费品公司,其股价为 85.81 美元,比一年前的水平低了约 9%,尽管该公司刚刚实现了创纪录的现金流,并正式推出了到 2030 年的增长蓝图。

高露洁-棕榄公司2025 年第四季度的业绩强于预期,口腔护理、个人护理、家庭护理和宠物营养四大业务类别的有机销售额年内首次实现增长,除北美地区外,其他各部门的销售额均实现连续增长。

希尔思宠物营养部是以科学为基础的优质宠物食品部门,其销售额从 2020 年的约 30 亿美元增长到 2025 年的略高于 45 亿美元。

首席执行官诺埃尔-华莱士(Noel Wallace)在2025 年第四季度的财报电话会议上表示,"我们在运营模式中建立的灵活性和弹性正在有效地为股东创造价值,"他指出,在关税逆风、原材料通胀高于预期以及美国品类增长低于历史水平的情况下,公司实现了以美元为基准的每股收益增长。

全年,高露洁-棕榄公司创造了 42 亿美元的运营现金流,创下公司记录,同时保持了超过 60% 的毛利率,并为连续 63 年的股息增长提供了资金。

与第四季度财报同时推出的 2030 战略,以人工智能驱动的创新、全渠道需求生成以及战略增长和生产力计划 (Strategic Growth and Productivity Program, SGPP) 为中心,目标是 2 亿至 3 亿美元的重组费用,用于能力再投资和扩大整个业务的利润率。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的确切时间--使用 TIKR 免费实时跟踪分析师评级变化 → 华尔街对 CL 股票的看法

华尔街对 CL 股票的看法

市场将高露洁-棕榄公司股票定位于停滞不前的主打产品,但实际上数据显示的是,该公司在近来较为动荡的消费环境中实现了盈利增长,目前正以前所未有的强劲实力进入五年投资周期。

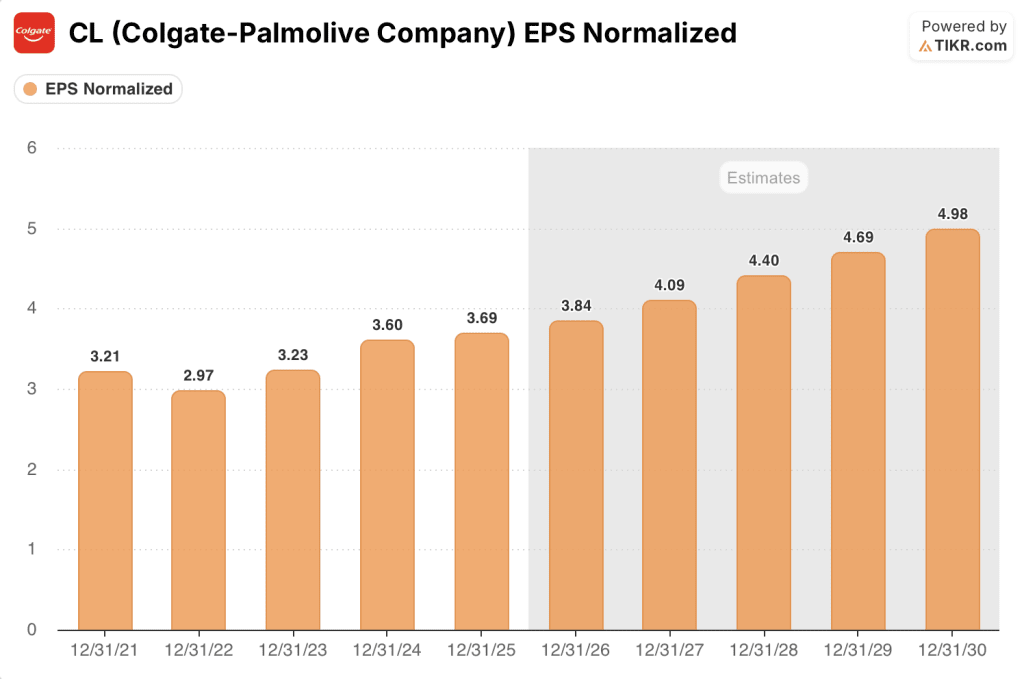

高露洁-棕榄公司的正常化每股收益从 2024 年的 3.6 美元增长到 2025 年的 3.69 美元,预计 2026 年将达到 4 美元左右,然后到 2030 年复合增长率将达到 5 美元左右,这一轨迹得到了希尔增长引擎的支持,希尔通过人工智能驱动的数据净室将其广告投资回报率提高了一倍,并在 2025 年公布了有史以来最高的媒体转换率。

19 位分析师中有 6 位买入,6 位跑赢大盘,7 位持有,1 位卖出,华尔街的看法是积极的,但也有分歧:95.42 美元的平均目标价意味着与当前水平相比仅有 11% 的上涨空间,这对于那些认为随着品类趋势趋于正常化,2030 战略将带来溢价市盈率重估的投资者来说,低估了其牛市理由。

从 79 美元到 105 美元的目标区间恰好反映了这一争论:低端反映了美国品类持续疲软、有机销售额维持在 2026 年 1%-4%指导区间底部的情景,而高端则反映了北美价格复苏、人工智能生产力计划超预期实现的情景。

高露洁棕榄的股价约为远期收益的 22 倍,而五年历史平均倍数接近 26 倍,对于这样优质的复合型企业来说,到 2030 年,每股收益将以约 6% 的年增长率增长,连续 63 年的股息增长证明了资本纪律,因此,相对于其自身的历史和数据支持的盈利轨迹,高露洁棕榄的股价似乎被低估了。

希尔的数据净室在 2025 年通过零售商数据合作将美国媒体支出的 70% 转化为营销费用,并将营销转化率提高了一倍,这些数据已经证明了投资回报率模式,管理层目前正在将这一模式推广到高露洁在全球的核心口腔护理和个人护理品类中,而市场尚未对这一能力进行定价。

如果到 2026 年,美国的品类增长仍然疲软,而希尔公司的自有品牌产品滞后于销量恢复,那么共识的每股收益预期可能会走低,重新评级的论调也会停滞不前;预计 2026 年的自由现金流将出现下滑,比 2025 年的记录下降约 10%,这是观察模式压力早期迹象的一个数字。

2026 年第二季度在北美推出的创新产品,包括新款 Optic White 和 Max Fresh,将是对 2030 年战略的高端创新推动能否稳定公司最薄弱地区的第一次真正考验;第二季度北美的有机增长是确认或否认拐点的具体数字。

估值模型说明了什么?

TIKR 模型的中度情景假设年收入增长约 3%,到 2030 年每股收益复合增长率约为 6%,得出的高露洁-棕榄公司目标价约为 128 美元--与当前水平相比,总回报率为 49%--希尔的国际扩张和 SGPP 生产力交付是最有可能决定中度情景假设或高度情景假设是否准确的两个输入因素。

高露洁-棕榄公司股票的远期收益约为 22 倍,年营业现金流为 42 亿美元,股息连续 63 年增长,人工智能生产力计划刚刚进入执行阶段,对于愿意持有度过过渡年的投资者来说,高露洁-棕榄公司股票的价值被低估了。

高露洁-棕榄公司股票的论点取决于一个问题:2030 年战略是否会改变公司的增长速度,或者说,由于市场正确地看到了有限的再评级潜力,高露洁-棕榄公司仍然是一家以折扣价交易的低个位数复合型企业?

机遇

- 希尔思在 2025 年战略期间的增长率接近 60%,在美国市场的占有率达到较高的个位数,并在欧洲、拉丁美洲和亚洲市场开展业务,但在这些市场的渗透率仅为美国市场的一小部分。

- SGPP 生产力计划由 2 亿至 3 亿美元的重组费用提供资金,旨在降低组织复杂性,并将节省下来的资金转用于品牌投资和能力建设--尽管成本压力持续存在,但管理层仍计划在 2026 年扩大毛利率。

- 2025 年,覆盖希尔 70% 美国媒体支出的人工智能无尘室将营销转化率提高了一倍,管理层正积极将这一模式推广到 220 多个国家的高露洁核心口腔护理和个人护理品类中。

- 在中国通过人工智能开发和验证了高露洁紫牙膏,并在 12 个月内推广到全球各个部门,这展示了企业在五年前所不具备的新的创新速度

- 2025 年创纪录的 42 亿美元运营现金流、低杠杆率和连续 131 年的股息支付,为资产负债表提供了灵活性,以便在品类趋势依然疲软的情况下进行螺栓并购或加速回购

风险

- 北美仍是公司最明显的薄弱环节:2025 年 10 月,九个核心品类的销售量下降,该地区的消费者信心脆弱,管理层明确避免在其 2026 年指导中点中加入实质性复苏的内容。

- 2026 年的自由现金流估计值比 2025 年的记录下降了约 10%,因为 SGPP 费用和能力投资对近期转换造成了压力,限制了财务灵活性,而这种灵活性在历史上一直是对盈利失误的缓冲

- 2026 年的有机销售指导为 1%-4%,如果年中美国的产品类别不能稳定下来,该股票的估计值可能会下调,而且指导范围异常宽泛本身就是一个信号,表明管理层的前瞻性有限

- 希尔自有品牌的退出在 2025 年第四季度造成了 360 个基点的销量下降,直到 2026 年第二季度才会完全回落,从而掩盖了该部门的真实基本势头,使今年上半年成为难以准确解读的时期。

19 位分析师中有 12 位将 CL 评为 "买入 "或 "跑赢大盘",但真正的问题是 2030 年战略是否会对该股重新定价。使用 TIKR 免费了解详情 → 您是否应该投资高露洁公司?

你应该投资高露洁棕榄公司吗?

真正了解的唯一方法是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 CL 的股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间推移的变化情况,以及目标价格是否呈上升或下降趋势。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪高露洁棕榄公司。无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 CL 股票 → 免费使用专业工具分析 TIKR 上的 CL 股票 → 免费使用专业工具分析 TIKR 上的 CL 股票