MT 股票的关键统计数据

- 过去 30 天业绩:25

- 52 周区间: 27 美元至 68 美元

- 估值模型目标价:约 84 美元

- 隐含升幅:33

使用 TIKR 分析您最喜爱的安赛乐米塔尔股份公司等股票(免费) >>>

发生了什么?

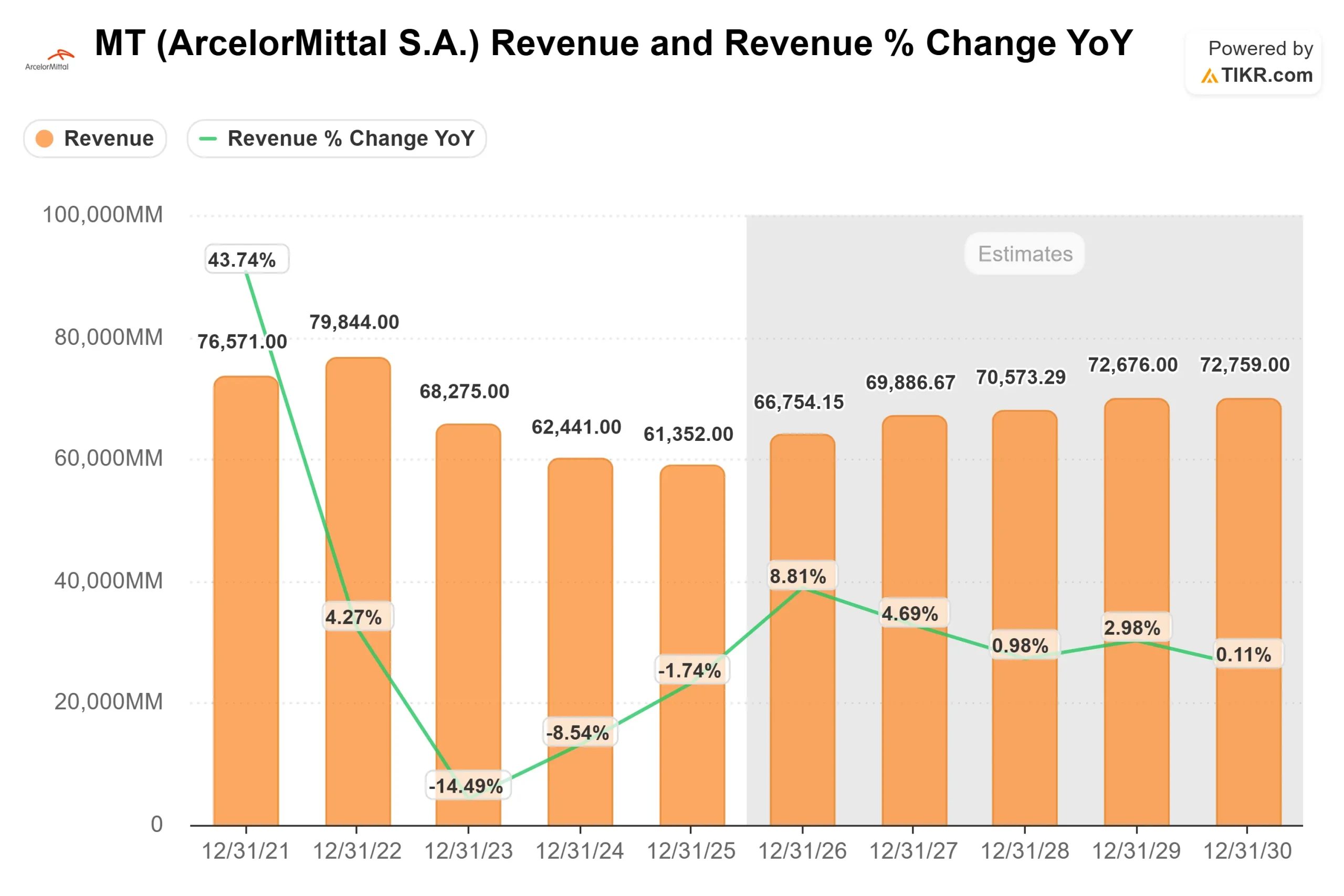

安赛乐米塔尔安赛乐米塔尔公司(ArcelorMittal S.A.)在经历了钢材价格下跌和工业需求疲软所导致的一段时期的疲软表现后,随着市场对钢铁周期复苏的定价不断提高,该公司正重新受到投资者的关注。

安赛乐米塔尔的股价在过去 30 天内上涨了约 25%,最近的交易价格接近每股 63 美元,这主要是因为北美的钢材价格目前正在上涨,预计欧洲的钢材价格也会有所改善,欧洲的贸易保护措施预计会收紧供应,而且该公司提出了增加出货量和改善定价的指导意见,这些都预示着在经历了之前的低迷期后,利润率将出现反弹,这与纽柯、美国钢铁和塔塔钢铁等同行的情况改善相似。

本月,该公司在其最新的财报电话会议上强化了这一不断改善的前景,报告称 2025年息税折旧摊销前利润为 65 亿美元,每吨利润为 121 美元,可投资现金流为 19 亿美元,同时预计第一季度北美发货量增加,价格上涨,预计第二季度欧洲将进一步改善。

首席执行官阿迪蒂亚-米塔尔(Aditya Mittal)表示,政策转变 "从根本上重塑了欧洲钢铁行业的前景",并强调了收紧供应和贸易保护将如何支持盈利能力。

机构和分析师的活动也为这一说法添砖加瓦。摩根大通(JPMorgan Chase)减持约 60% 至约 39,000 股,并将该股评级下调至减持,阿拉巴马州退休系统(Retirement Systems of Alabama)启动了约 674,000 股、价值约 3,100 万美元的持仓,达尔文财富管理公司(Darwin Wealth Management)新增持约 25,000 股。

这种混合持仓表明,一些投资者在最近的上涨后获利了结,而另一些投资者则在为钢铁周期的潜在复苏做准备。

即时评估安赛乐米塔尔股份公司的价值(使用 TIKR 免费) >>>

MT 是否被低估?

根据估值假设,该股票的模型如下

- 收入增长率(CAGR):约 5

- 营业利润率:约 9

- 退出市盈率:10 倍

在基础设施支出、工业活动以及欧洲等主要地区贸易保护措施(限制过量进口并有助于稳定价格)导致供应收紧的支持下,随着全球钢铁需求的改善,收入有望逐步恢复。

由于钢材价格上涨、产能利用率提高以及成本控制使更多的收入转化为利润,利润增长的动力可能更多来自利润率的扩大而非销量的增长。

查看分析师对安赛乐米塔尔股份公司的增长预测和目标价格(免费) >>>

与纽柯和美国钢铁等专注于美国市场的同行相比,安赛乐米塔尔在全球市场的风险更大,这使其对价格条件的变化更加敏感,但也使其更有能力从广泛的经济复苏中获益。

另一个关键驱动因素是资本分配。该公司减少了债务,并继续产生强劲的自由现金流,使其能够通过分红和回购返还资本,同时仍投资于与能源转型和电气化相关的高回报项目。

基于这些投入,该模型估计目标价约为 84 美元,这意味着在大约 3 年的时间里,总涨幅约为 33%,表明该股在当前水平似乎被低估了。

在目前的水平,安赛乐米塔尔的价值似乎被低估了,未来的业绩可能会受到利润率恢复、规范的资本分配和更加平衡的全球钢铁市场的驱动,而不是收入的快速增长。

安赛乐米塔尔的股票还有多少上涨空间?

投资者可以使用TIKR 的新估值模型工具,在一分钟内估算出安赛乐米塔尔的潜在股价或任何股票的价值。

只需输入三个简单的信息即可:

- 收入增长

- 运营利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解某只股票的价值是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供快速、可靠的起点。