GE Vernova 股票的关键统计数据

- 6 个月业绩: 37%

- 52 周区间: 252 美元至 846 美元

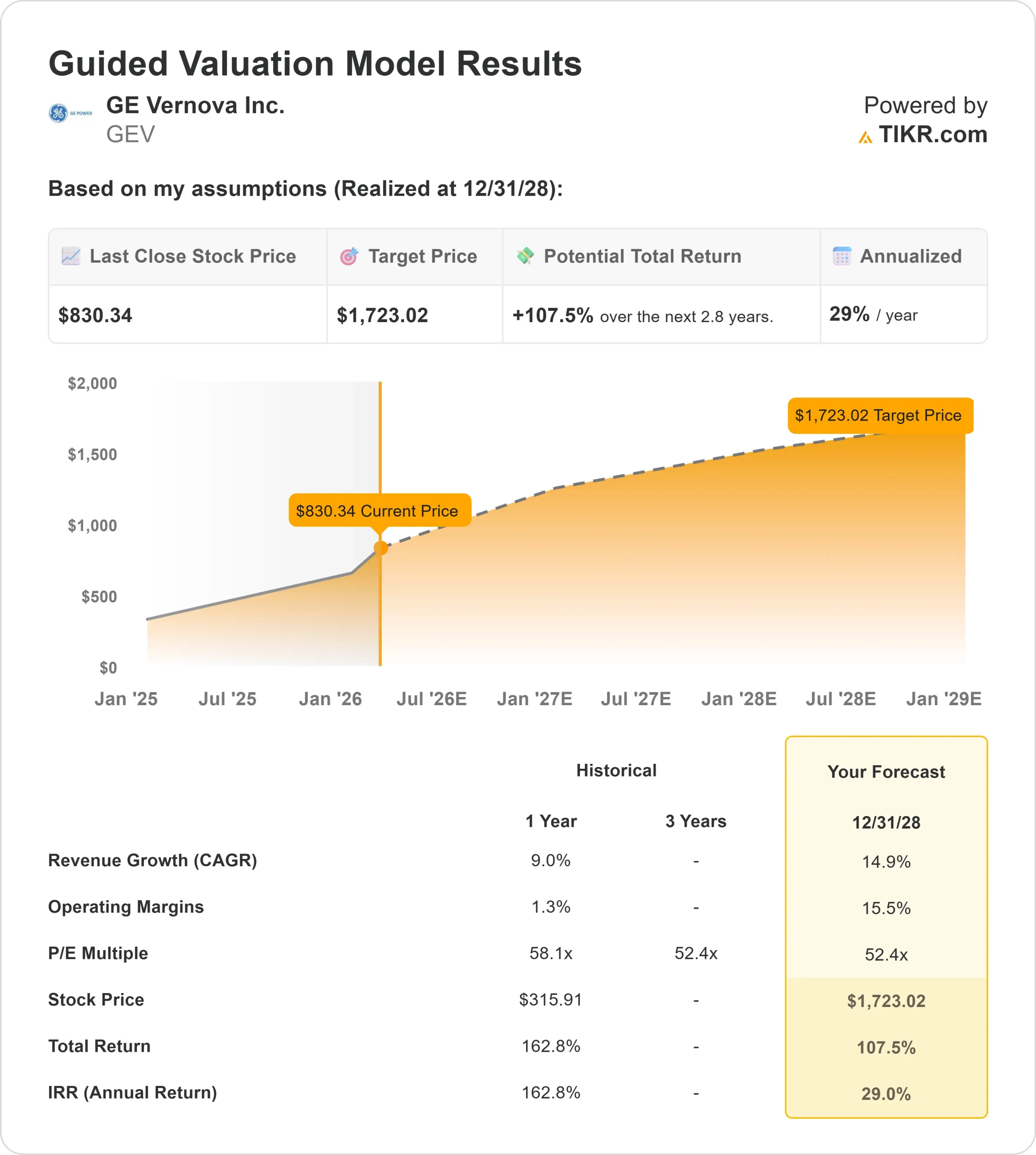

- 估值模型目标价:1,723 美元

- 隐含升幅:107.5

使用 TIKR 的新估值模型(免费),通过 5 年的分析师预测,对您最喜爱的股票(如 GE Vernova)进行估值 >>>

发生了什么?

GE Vernova股价在过去六个月中攀升了约 37%,最近的交易价格接近每股 830 美元,接近其 52 周最高价 846 美元。

推动股价上涨的因素包括燃气轮机订单加速、与数据中心扩张相关的电网设备需求强劲,以及上调了 2026 年的业绩指导,从而加强了长期收入的可视性。

股价走高是因为投资者对创纪录的订单和积压增长做出了反应,这大大提高了前瞻性盈利的可预见性。

GE Vernova 公布的第四季度订单额为 222 亿美元,同比增长 65%,积压订单总额达到创纪录的 1500 亿美元,其中包括 640 亿美元的设备积压订单和 860 亿美元的服务积压订单。

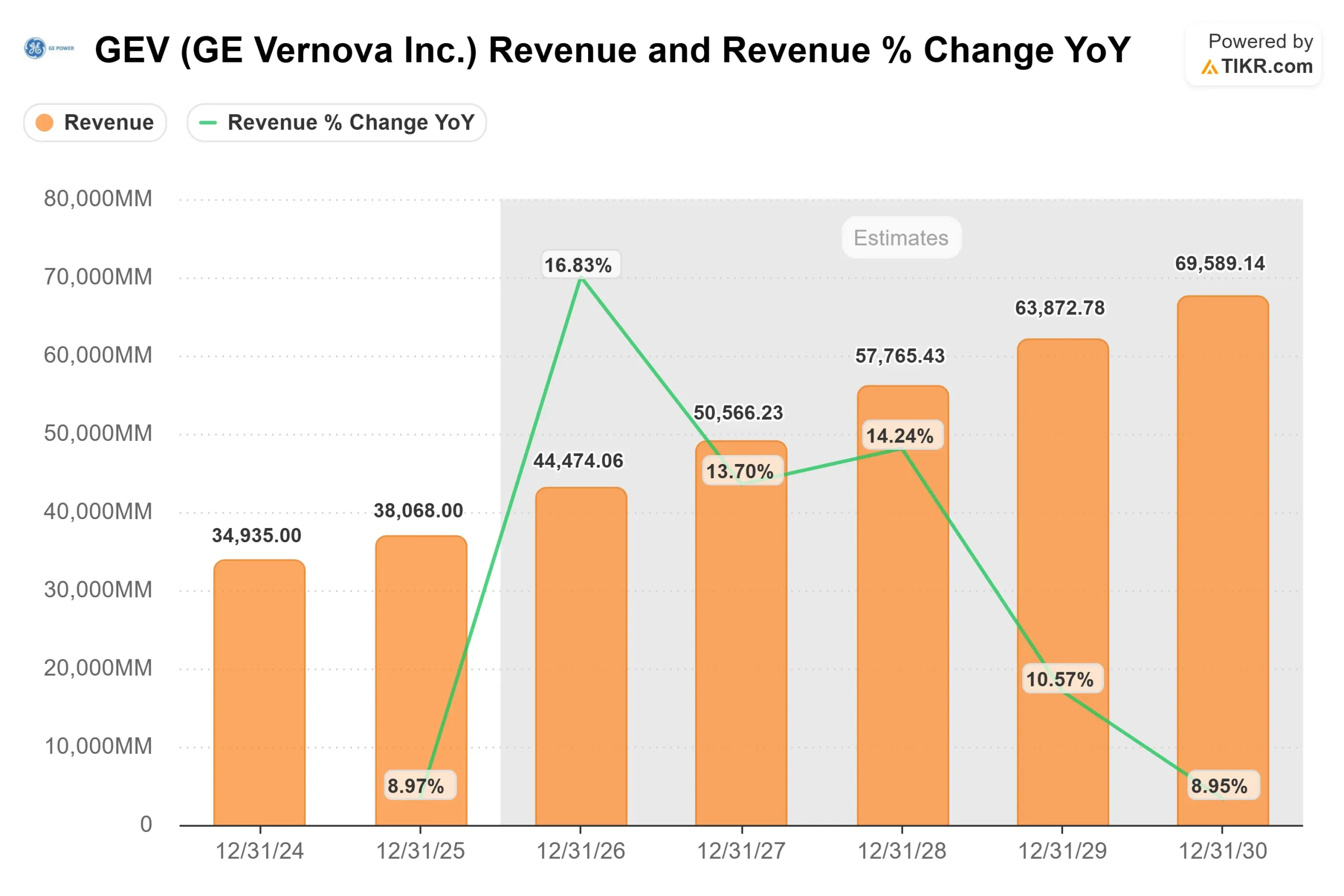

2025 年的收入增长了 9%,达到 380 亿美元,调整后的息税折旧摊销前利润率提高了 210 个基点,自由现金流达到 37 亿美元。

管理层将 2026 年的指导目标上调至收入 440 亿至 450 亿美元,自由现金流 50 亿至 55 亿美元,首席执行官斯科特-斯特拉兹克(Scott Strazik)表示,"'25'为我们今后大幅提高盈利增长奠定了基础"。

机构定位进一步增加了对该公司的支持。史蒂文斯资本管理公司(Stevens Capital Management)增持了 56% 的股份,达到 3,640 股,价值约 224 万美元;Synovus Financial 公司增持了 51.9% 的股份,达到 4,368 股,价值约 269 万美元。

Jupiter Asset Management 新建仓 82,058 股,价值约 5,046 万美元;New Millennium Group 增持 144,866.7% 至 8,698 股,价值约 535 万美元,使 GE Vernova 成为其第 14 大持仓。

Harold Davidson & Associates增持了466.6%,L & S Advisors增持了12.1%,至13921股,价值约856万美元。

尽管一些公司削减了持股量,包括 Sigma Planning 公司减仓 13.6%,Cornerstone Advisors 公司减持 54.4%,但总体活动反映了积极的投资组合重新定位,而非广泛的机构抛售。

查看分析师对 GE Vernova 的增长预测和目标价格(免费) >>>

GE Vernova 的价值是否被低估?

根据估值假设,该股的模型如下

- 收入增长率(CAGR): 14.9

- 营业利润率15.5%

- 退出市盈率:52.4 倍

随着全球电力需求的加速增长,以及公用事业公司对新天然气发电能力和电网现代化的投资,预计该公司的收入将从 2024 年的 349 亿美元增至 2030 年的近 696 亿美元。

到 2025 年底,公司在燃气发电领域的合同容量约为 83 千兆瓦,预计到 2026 年将接近 100 千兆瓦,从而提供多年期收入可见性和长期服务收入流。

利润率扩张仍是长期价值的核心驱动力。在重型涡轮机的定价优势、不断扩大的服务积压以及 2026 年下半年产能提升带来的运营杠杆的支持下,运营利润率预计将从 1.3% 上升至 15.5%。

电气化业务在 2025 年实现了 26% 的收入增长,这得益于电网设备需求和数据中心的直接接触,从而支持了利润率较高的组合改善。

管理层预计,2026 年的收入将达到 440 亿至 450 亿美元,调整后的息税折旧摊销前利润率将达到 11% 至 13%。

50 亿至 55 亿美元的自由现金流将增强财务灵活性并支持资本回报。

基于这些投入,估值模型估计目标价为 1,723 美元,意味着总上涨空间为107.5%,年化回报率约为29%。

在目前的水平上,GE Vernova 的价值似乎被低估了,2026 年涡轮机出货量可能会加速增长、电网设备需求持续增长、定价纪律和利润率扩张,因为创纪录的积压将转化为持久的盈利增长。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。