主要收获:

- 人工智能安全领导者:PANW 通过 Prisma AIRS 2.0 抓住了早期的 AI 安全需求,解决了 94% 的企业缺乏 AI 安全防护的问题。

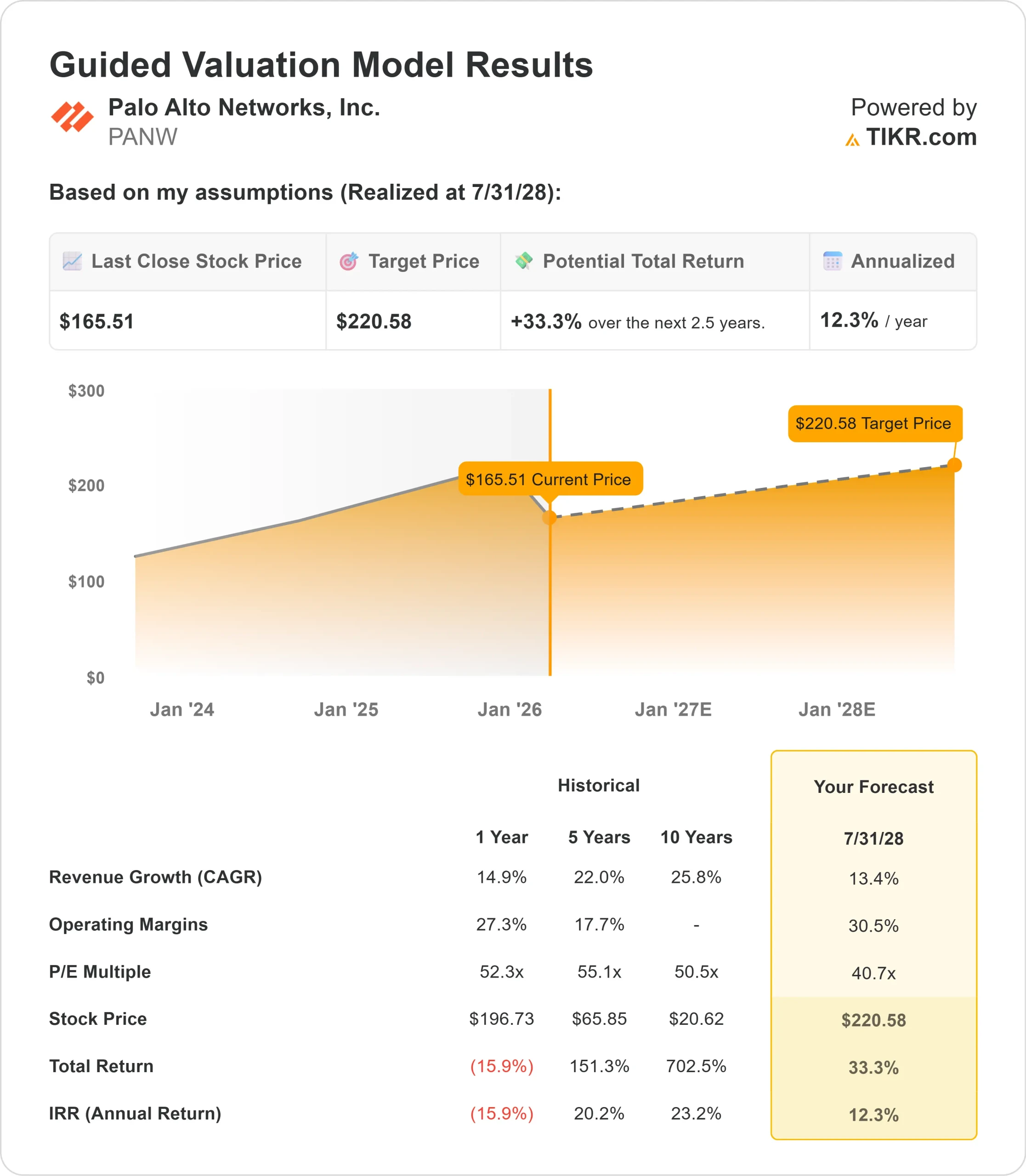

- 价格预测:根据目前的执行情况,到 2028 年 7 月,PANW 的股价可能会达到 221 美元。

- 潜在收益:这一目标意味着总回报率将比当前的 166 美元高出 33%。

- 年回报率:投资者可在未来 2.5 年内看到约 12% 的增长。

现在直播:使用 TIKR 的新估值模型,了解您最喜爱的股票的上涨空间(免费)>>>

帕洛阿尔托网络公司(Palo Alto Networks,PANW)2026财年第一季度业绩优异,所有指导性指标均超出预期,并展示了其平台化战略的影响力。

公司实现了 24% 的 RPO 增长、29% 的 NGS ARR 扩展和 16% 的总收入增长。首席执行官 Nikesh Arora 强调说,客户正在从管理供应商的无序扩张转向要求通过统一平台实现卓越的安全成果。

- 由于人工智能的出现,威胁形势的发展速度超过了预期。最近,一个主要的人工智能平台报告了首个已知的人工智能代理自主进行大规模民族国家网络攻击的实例。这标志着一个转折点,人工智能黑客不再是未来的威胁,而是现在的现实。

- SASE 在本季度取得了惊人的业绩,ARR 增长了 34%,超过了 13 亿美元。这使 Palo Alto 成为规模增长最快的 SASE 提供商。公司目前为大约 6,800 家 SASE 客户提供服务,其中包括三分之一的财富 500 强企业。

- 软件防火墙正在成为一个隐藏的宝藏。产品收入增长了 23%,其中近一半由软件形式因素驱动。随着人工智能转型加速云工作负载的增长,软件防火墙为新的人工智能数据中心提供了必不可少的运行时保护。

- XSIAM 继续其发展轨迹,拥有约 470 家客户,平均每家客户的 ARR 超过 100 万美元。该平台每天处理 15 PB 的遥测数据。超过 60% 的已部署客户已将中位响应时间从数天或数周缩短至数分钟。

- 公司宣布了两项重大收购。在绝大多数股东的支持下,对 CyberArk 的收购仍将按计划在第三季度完成。以 33.5 亿美元收购 Chronosphere 公司,解决了可观测性市场的问题,以竞争对手三分之一的成本提供了全面的功能。

管理层将 2030 财年 NGS ARR 目标从 150 亿美元上调至 200 亿美元,反映了对核心业务实力和不断扩大的机会的信心。

查看分析师对 PANW 股票的全面增长预测和估计(免费) >>>

模型对 Palo Alto Networks 股票的启示

我们分析了 Palo Alto Networks 向综合网络安全平台提供商的转型,其可寻址市场正在不断扩大。

公司受益于多重增长驱动力。随着客户整合不同的点产品,平台化进程不断加快。

人工智能安全是一个巨大的机遇,尽管有 78% 的企业正在进行人工智能转型,但仍有 94% 的企业缺乏必要的安全防护措施。

根据 13.4% 的年收入增长率和 30.5% 的营业利润率预测,我们的模型预测该公司股价将在 2.5 年内上涨到 221 美元。假设市盈率为 40.7 倍。

这表明,Palo Alto 52.3 倍(一年)和 52.1 倍(三年)的历史平均市盈率有所下降。较低的市盈率反映了两次重大收购带来的整合复杂性,以及随着公司规模扩大而出现的正常市盈率压缩。

真正的价值在于捕捉向平台化的转变,同时扩展到身份安全和可观察性市场,这些市场正经历人工智能带来的拐点。

我们的估值假设

我们的估值假设

TIKR 的估值模型允许您输入自己对公司收入增长、营业利润率和市盈率倍数的假设,并计算股票的预期回报。

以下是我们对 PANW 股票使用的假设:

1.收入增长率:13.4

Palo Alto 的增长集中在平台化和人工智能安全的结构性需求上。

- 该公司第一季度的总收入增长了 16%,其中 SASE、软件防火墙和 XSIAM 表现强劲。

- 管理层预计,随着企业将点产品整合到统一平台上,这一势头将持续下去。

- SASE ARR 增长了 34%,达到 13 亿美元,超过了独立的公共 SASE 供应商。

- 随着云工作负载迁移的加速,软件防火墙目前占产品收入的 44%,高于去年的 38%。

- 即将进行的对 CyberArk 和 Chronosphere 的收购大大扩展了可寻址市场。

管理层将 2030 财年 NGS ARR 目标上调至 200 亿美元,这意味着将保持两位数的增长。

2.运营利润率 30.5%

Palo Alto 第一季度的运营利润率达到 30.2%,连续第二个季度超过 30%。这一业绩反映了运营杠杆和严格的成本管理。

公司在各职能部门部署了人工智能,推动客户支持部门连续三个季度减少案件数量,连续十一个季度缩短解决问题的时间。

管理层预计,2026 财年的运营利润率将达到 29.5% 至 30%。

随着业务规模的扩大和收购整合,通过提高自动化和平台效率,利润率仍有继续扩大的机会。

3.退出市盈率:40.7 倍

市场对 Palo Alto 的估值为 42 倍市盈率。我们认为,在预测期内,市盈率将压缩至 40.7 倍。

CyberArk 和 Chronosphere 的近期整合带来了复杂性。公司同时兼顾两项重大收购,这带来了执行风险。

随着平台化继续带来持续的成果,以及 Palo Alto 展示其扩展的身份识别和可观察性产品的价值,该公司应保持溢价倍数。

在人工智能安全和量子安全解决方案方面的领先地位为公司提供了额外的竞争护城河。

如果情况变好或变坏会怎样?

网络安全公司面临竞争压力和技术转型。以下是到 2030 年 7 月 Palo Alto 股票在不同情况下的表现:

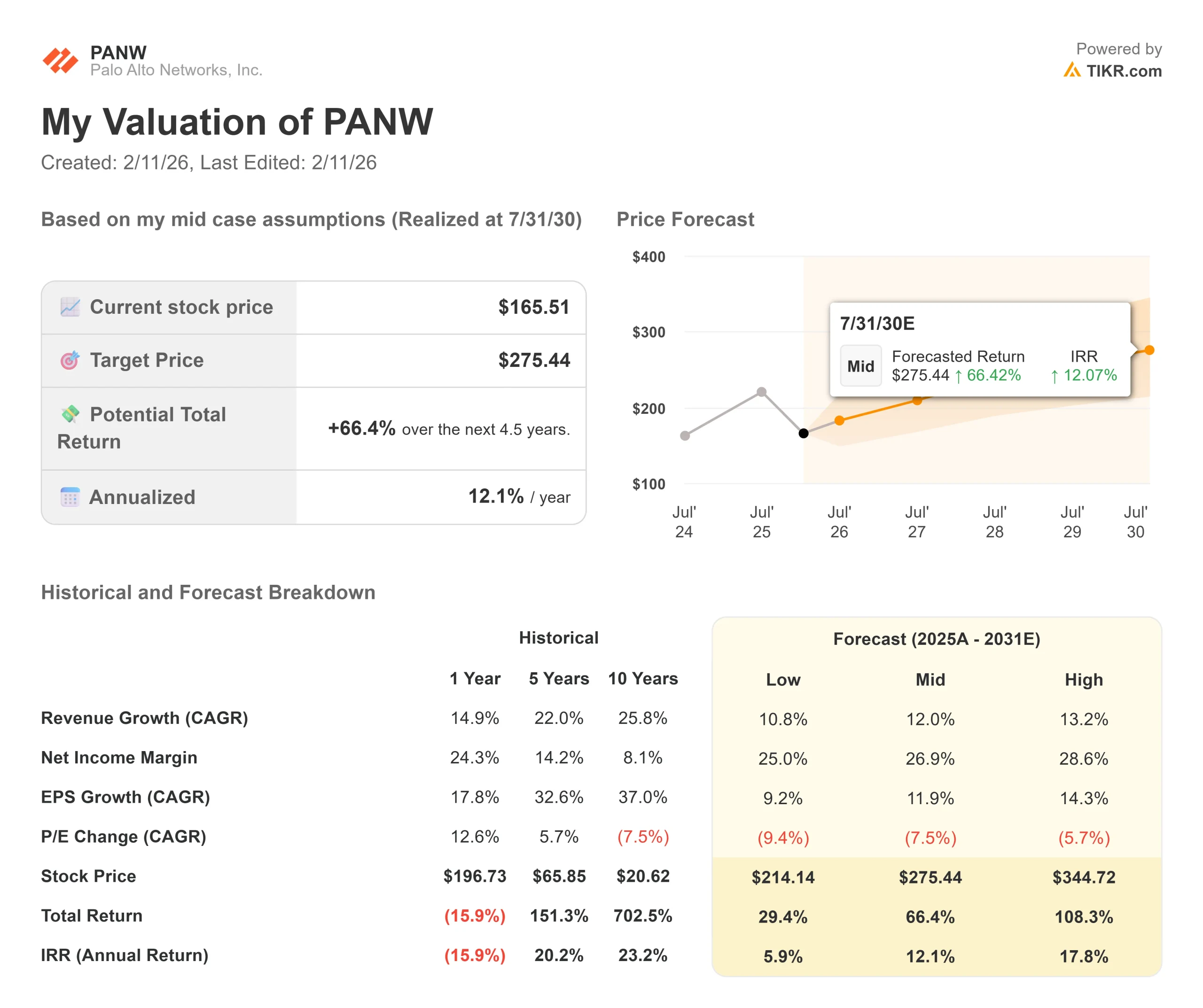

- 低度情况:如果收入增长放缓至 10.8%,净利润率压缩至 25%,投资者仍可获得 29% 的总回报(每年 6%)。

- 中位情况:如果增长率为 12%,利润率为 27%,我们预计总回报率为 66%(每年 12%)。

- 高案例:如果人工智能安全和平台化加速推动 13.2% 的收入增长,同时 Palo Alto 保持 29% 的利润率,总回报率将达到 108%(每年 18%)。

查看分析师目前对 PANW 股票的看法(使用 TIKR 免费) >>>

估值范围反映了平台化的执行情况、CyberArk 和 Chronosphere 的成功整合以及公司把握新兴人工智能安全需求的能力。

在低值情况下,整合挑战会减缓增长速度,或者竞争压力加剧。

在高位情况下,平台化速度超过预期,人工智能安全需求超过预期,公司成功地在客户群中实现了身份安全的民主化。

Palo Alto Networks 股票还有多少上涨空间?

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需三个简单的输入

- 收入增长

- 运营利润率

- 退出市盈率倍数

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每项输入内容,为您提供一个快速、可靠的起点。

在此基础上,TIKR 会计算牛市、基本市和熊市情景下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

在 60 秒内查看股票的真实价值(使用 TIKR 免费) >>>

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!