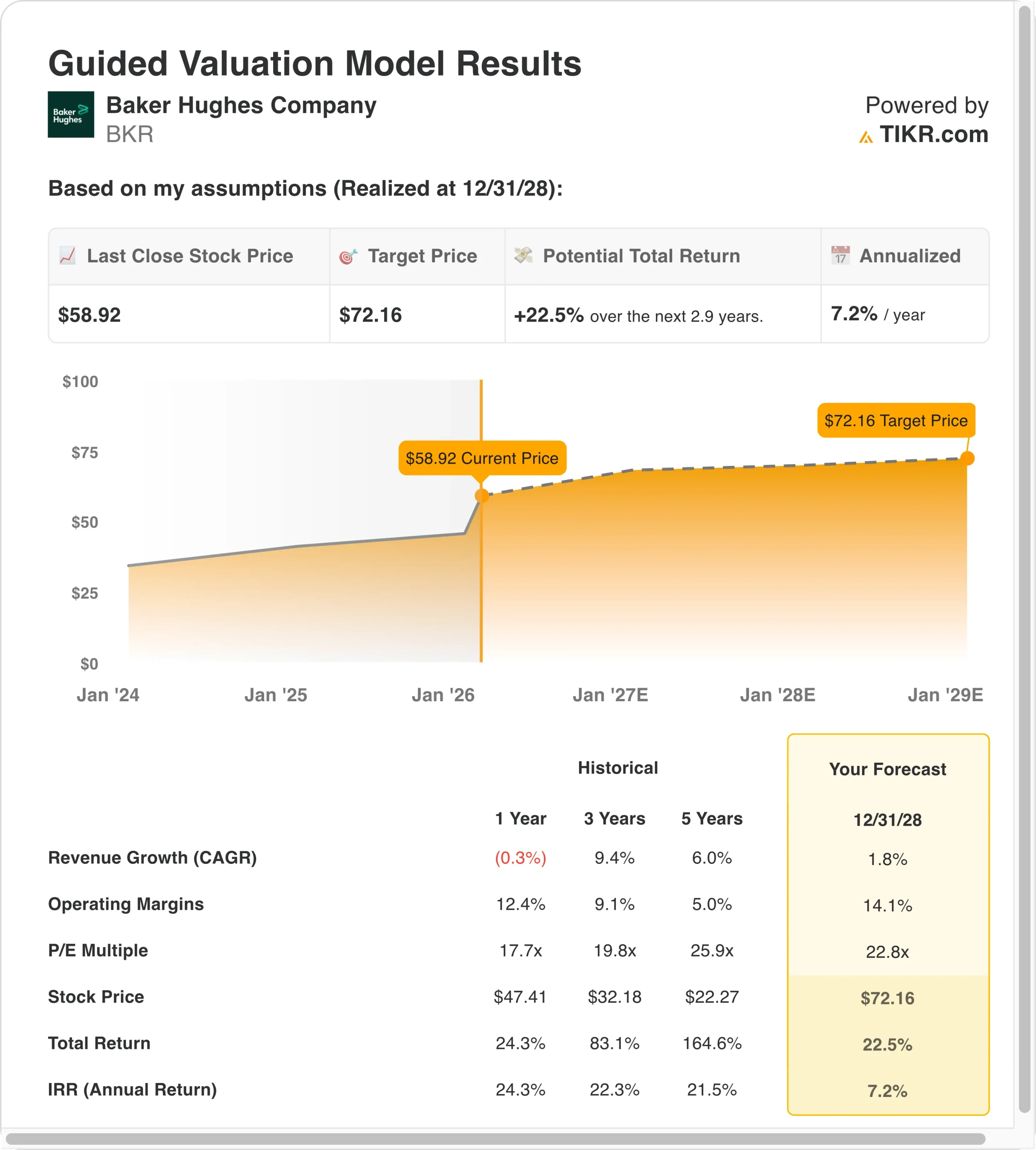

贝克休斯股票的关键统计数据

- 过去一周的表现+2.7%

- 52 周区间:33 美元至 59 美元

- 估值模型目标价:72.16 美元

- 未来 2.9 年隐含上涨空间:22.5

使用 TIKR 的新估值模型(免费),根据分析师的 5 年预测,评估您最喜爱的股票(如贝克休斯)的价值 >>>

发生了什么?

贝克休斯 (BKR)股价周五报收于58.92美元附近,自2025年底以来股价一直稳健攀升,原因是投资者对该公司强劲的年终业绩以及油田服务与设备部门和工业与能源技术部门的稳定积压做出了反应。

该公司报告称,2025 年第四季度营收约为 74 亿美元,全年营收接近 277 亿美元,调整后的息税折旧摊销前利润(EBITDA)增长,利润率扩大,这有助于增强人们对其将能源周期转化为更高盈利能力的信心。

上周,贝克休斯宣布与马拉松石油公司(Marathon Petroleum)达成一项多年期协议,成为该公司在美国12 家炼油厂和2 家可再生燃料设施的下游化工技术和数字监控的首选供应商。

该公司还宣布派发每股 0.23 美元的季度股息,支付日期为 2026 年 2 月 27 日,股价在 2 月 6 日上涨了约2.7%,尽管交易量有所下降,这表明在 11 月除息日之后,收入投资者仍在参与,而整体活动有所降温。

由于股价已接近 52 周高点,有关削减投资组合的消息(如早些时候 11.5 亿美元出售精密传感器与仪器产品线)以及持续的利润增长为该股提供了支撑,但目前的预期取决于贝克休斯如何有效地将其机会管道转化为 2026 年之前的盈利订单。

贝克休斯的股票价值被低估了吗?

根据截至2008 年 12 月 31 日的估值模型假设,该股票的模型如下

- 收入增长率(CAGR):1.8

- 运营利润率14.1%

- 退出市盈率:22.8 倍

基于这些输入,该模型估计目标价为 72.16 美元,这意味着从当前 58.92 美元的股价算起,总回报率为22.5%,未来 2.9 年的年回报率为7.2%。

OFSE 板块的执行力至关重要,因为贝克休斯必须保持健康的海上和国际钻探活动、海底订单和化学品需求,才能将定价和利用率维持在目前的水平。

IET部门的表现也很重要,因为发电设备、液化天然气项目和工业能源系统具有较高的利润潜力,最近的评论指出,该业务的订单势头强劲,息税折旧摊销前利润(EBITDA)利润率不断扩大。

如果这些运营和资本分配驱动因素成立,那么目前的估值表明市场已经为稳定而非爆炸性的增长定价,因此近期的股价走势可能会跟踪订单趋势、能源基础设施支出以及公司长期财务框架的任何更新。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。