主要收获:

- 盈利势头:CVS 第四季度调整后每股收益为 1 美元,调整后营业收入为 30 亿美元,随着 Aetna 利润率的恢复,这一业绩支持了管理层 2026 年 7 美元的指导下限。

- 监管压力:2026 年 1 月,CVS Health 再次面临反垄断审查,随着 PBM 监管的加强,以及 250 亿美元的品牌药品价格上涨,这一风险对估值构成了压力。

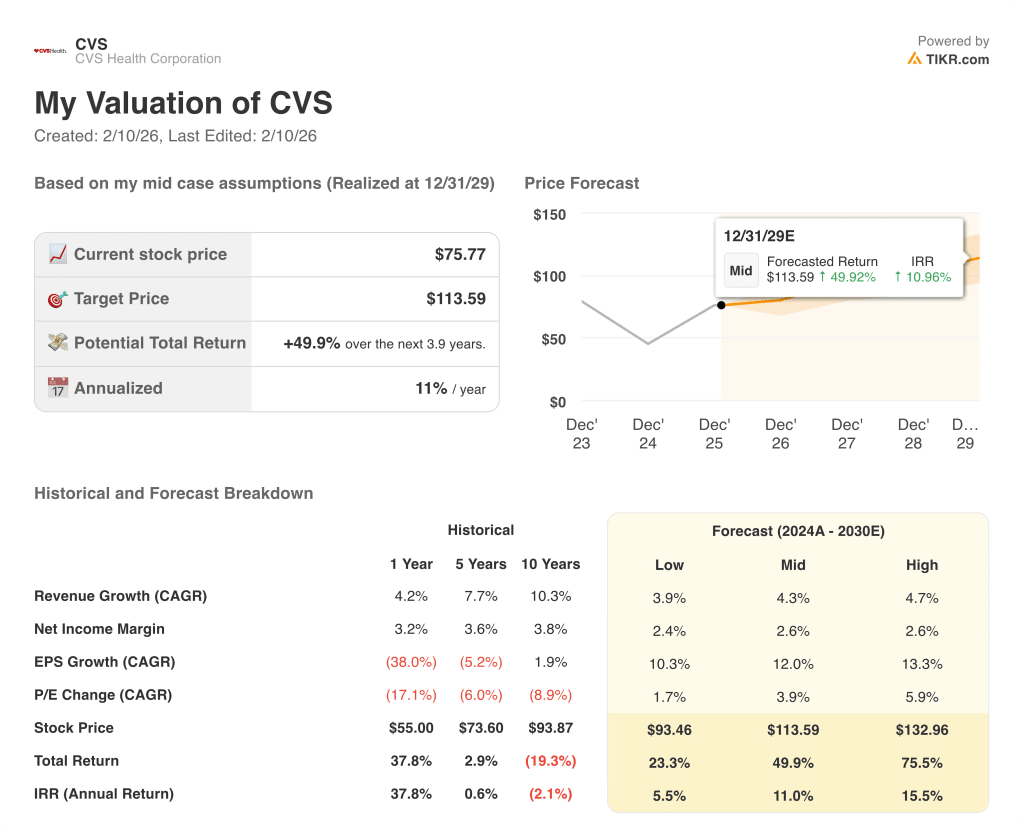

- 目标股价:按照 5%的收入增长和 4%的营业利润率以及 11 倍的退出市盈率计算,随着盈利从 2024 年的水平恢复正常,CVS 股价到 2027 年将达到 97 美元。

- 回报率计算:97 美元的目标意味着与 CVS 的 76 美元股价相比有 28% 的上涨空间,相当于 2 年左右 14% 的年化回报率。

使用 TIKR 的免费盈利框架,衡量 CVS Health 股票的 Aetna 利润率恢复和重申的 2026 年每股收益指导是否证明了今天的估值是合理的 →。

CVS Health 公司(CVS)整合了保险、药房福利管理和零售药房服务,为全美雇主、政府和消费者解决医疗保健的可及性和可负担性问题。

公司为 2600 多万医疗会员提供服务,并在全国范围内处理处方,使 CVS Health 成为价值 3920 亿美元的国内医疗保健服务体系中的重要中介。

在财务方面,收入从 2021 年的 2910 亿美元增至 3920 亿美元,毛利率压缩至 13%,毛利润保持在 520 亿美元附近。

运营支出增加到 420 亿美元,运营收入减少到 100 亿美元,运营利润率从 2021 年的 5%压缩到大约 3%。

CVS 管理层将 2025 年描述为转折年,首席执行官大卫-乔伊纳(David Joyner)表示,"品牌制造商已经对 750 多种药品进行了提价,增加了 250 亿美元的成本"。

第四季度业绩包括 1,050 亿美元的收入和 30 亿美元的调整后营业收入,管理层重申了 2026 年调整后每股收益 7 美元的指导。

在监管压力继续影响市场认知的情况下,投资紧张的焦点在于 CVS Health 的盈利复苏是否证明其估值高于 11 倍的正常水平是合理的。

模型对 CVS Health 股票的影响

该模型假设 CVS Health 的收入增长率为 4.7%,营业利润率为 3.6%,退出倍数为 11.4 倍,目标价为 96.82 美元。

这一估值带来了 27.8% 的总上升空间和 13.8% 的年化回报率,为分散医疗保健股票风险提供了适度的补偿。

基于模型回报率超过股票门槛,该模型发出了买入信号,倾向于资本增值而非保值。

由于 13.8% 的年化回报率超过了通常 10% 的股票门槛,该模型支持资本增值而非保值,因为 96.82 美元的目标价反映了充分的风险补偿,证明买入是合理的。

免费使用 TIKR 查看 CVS Health 股票的多元化保险、药房和服务组合如何影响下跌保护和上涨潜力 → 我们的估值假设

我们的估值假设

TIKR 的估值模型允许您输入自己对公司收入增长、营业利润率和市盈率倍数的假设,并计算股票的预期回报。

以下是我们对 CVS Health 股票使用的假设:

1.收入增长4.7%

CVS Health 股票的收入历史显示,由于规模、支付方组合和监管风险抑制了扩张,其收入年复合增长率从 10.3% 下降到去年的 4.2%。

目前的执行支持了 4.7% 的增长,因为 Aetna 利润率的恢复、药房处方份额的增加以及医疗保险参保人数的稳定抵消了行业增长的放缓。

未来的发展需要持续的定价纪律和医疗成本控制,而监管压力或使用冲击将使综合增长率低于模型水平。

由于多元化的医疗保健服务提供了稳定的增量,而上行空间仍受到成熟终端市场的限制,因此高于 4.2% 的 1 年收入增长率。

2.运营利润率:3.6%

受保险和药房经济学的影响,CVS Health 的营业利润率在过去一年为 4.9%,五年间为 6.0%。

3.6% 的利润率假设反映了持续的再投资、Medicare Advantage 恢复成本和药房报销压力,尽管各部门的运营情况都有所改善。

利润率的持久性取决于严格的成本控制和 Aetna 的执行力,而医疗成本波动或监管报销变化将迅速压缩利润率。

由于利润率正常化已经包含了恢复努力,而进一步的扩张需要持续的执行力,不能出现不利的使用趋势,因此利润率低于 4.9% 的 1 年运营利润率。

3.退出市盈率:11.4 倍

CVS Health 的估值历史接近市场水平,1 年市盈率为 11.1 倍,10 年平均市盈率为 10.7 倍,反映了成熟的现金流。

11.4x 的退出倍数是对正常化收益的资本化,而不假定重新评级,因为利润率恢复和增长正常化已在预测的基本面范围内。

最终估值取决于盈利的稳定性和现金流的可视性,而利润率或监管的不确定性将导致倍数压缩。

该股价略高于 11.1x 的 1 年市盈率,因为多元化的盈利流支持适度的正常化,而上行空间仍受到医疗保健政策风险的限制。

在 TIKR 上免费跟踪 CVS Health 股票的债务削减和现金生成如何改变股东价值预期 →。

如果情况好转或恶化会怎样?

CVS Health 股票在 2029 年之前的走势取决于保险利润率的恢复、药房报销的稳定性以及综合医疗保健服务的严格执行。

- 低度情况:如果医疗保险压力持续存在,零售报销收紧,收入增长 3.9%,净利润率保持在 2.4% 附近→年化回报率 5.5%。

- 中等情况:在保险正常化和药房稳定的情况下,收入增长 4.3%,净利润率提高到 2.6%→年化回报率 11.0%。

- 高位情况: 如果 Aetna 恢复和药房规模收益实现,收入将达到 4.7%,净利润率接近 2.6% → 15.5% 的年化回报率。

CVS Health 股票还有多少上涨空间?

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出一只股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。

在此基础上,TIKR 会计算牛市、基本市和熊市情景下的潜在股价和总回报,这样您就可以快速了解股票的价值是被低估了还是被高估了。

将 CVS Health 股票的预期恢复与 TIKR 免费提供的历史医疗保健行业重置进行比较,以了解其恢复情况 → 寻找新机会?

寻找新机会?

- 查看 亿万富翁投资者正在买入的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!