主要收获:

- 盈利势头:Arm Holdings 第三季度实现营收 10 亿美元,并预计第四季度营收为 10 亿美元,超出预期,并加强了 Arm Holdings 在人工智能、数据中心和汽车市场扩大许可需求的执行力。

- 战略可见性:Arm Holdings 计划于 2026 年 3 月 24 日举办 Arm Everywhere 活动,这标志着管理层将人工智能计算平台定位为下一代半导体路线图的中心,从而更加关注人工智能计算平台。

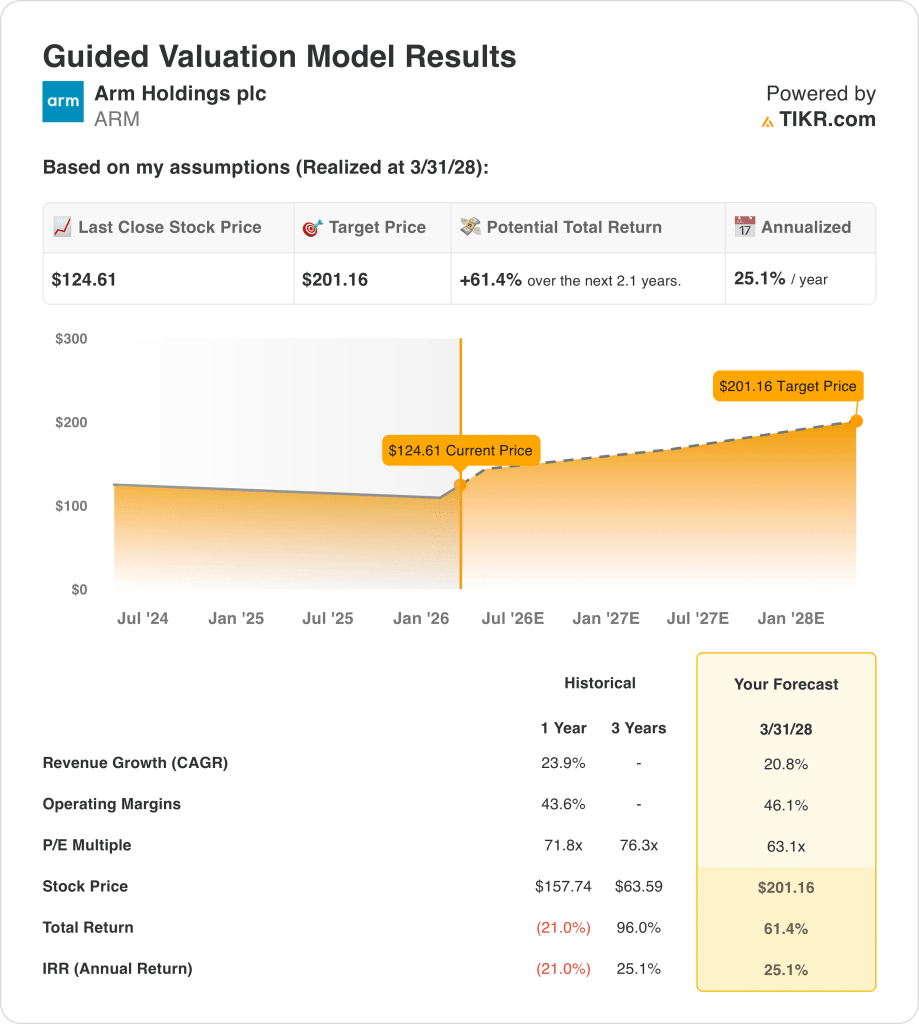

- 估值框架:基于接近 21% 的持续营收增长和 46% 的运营利润率,Arm Holdings 的股价到 2028 财年可能达到 201 美元,正常化市盈率为 63 倍。

- 回报计算:从 Arm Holdings 当前 125 美元的股价来看,201 美元的目标意味着在盈利增长和倍数正常化的推动下,大约两年内总上涨空间为 61%,年化回报率为 25%。

在深入研究之前,请使用 TIKR 免费提供的估值工具,了解 Arm 股票的当前价格是否已经扣除了加速增长的人工智能版税收入 →。

Arm Holdings plc(ARM)设计并授权半导体制造商在智能手机、数据中心、汽车系统和物联网设备中使用的 CPU 架构和系统 IP,主要通过预付授权和与单位数量挂钩的持续版税赚取收入。

在财务方面,Arm 在 2025 财年的收入达到 40 亿美元,毛利润接近 40 亿美元,营业收入回升到 10 亿美元,因为研发投入增加后,营业利润率恢复到 21%。

2025 财年,Arm 股票的运营支出总额为 30 亿美元,主要由 20 亿美元的研发支出驱动,这反映了管理层对长期平台相关性而非近期利润最大化的重视。

最近的财报强化了这一战略,由于基础设施和汽车终端市场的人工智能相关许可活动加速,第三季度营收为 10 亿美元,第四季度营收指引为 10 亿美元,均超出预期。

上周,Arm 首席执行官 Rene Haas 在财报电话会议上表示:"随着客户构建更高效的计算平台,我们看到人工智能、云计算和汽车行业对 Arm 的需求强劲。

预计 2026 财年的收入将接近 50 亿美元,归一化净利润接近 20 亿美元,投资者关注的焦点是,接近 63 倍收益的估值是否公平地反映了增长的持久性与当前规模下的执行风险。

模型对 ARM 股票的启示

Arm 股票得益于可扩展的 IP 经济性和低资本密集度,运营利润率达到 46.1%,加上强大的平台定位,支持了较高的预期。

不过,该模型假设收入增长 20.8%,利润率达到 46.1%,退出倍数为 63.1 倍,到 2028 财年的目标价为 201.16 美元。

从 124.61 美元起,模型得出的 61.4% 的总上升空间和 25.1% 的年化回报率,相对于典型的上市股票而言,超过了机会成本。

该模型发出了 "买入 "的信号,因为 25.1% 的年化回报率反映了风险调整后的报酬率远高于标准股票阈值率。

由于模型中 25.1% 的年化回报率超过了 10% 的典型股票门槛,估值强调资本增值而非保值,这表明风险调整后的报酬是充足的,在严谨的估值逻辑下,买入是合理的。

在 TIKR 上免费分析人工智能芯片设计向节能方向的转变如何影响 Arm 股票的长期盈利轨迹 → 我们的估值假设

我们的估值假设

TIKR 的估值模型允许您输入自己对公司收入增长、营业利润率和市盈率倍数的假设,并计算出股票的预期回报。

以下是我们对 Arm 股票使用的假设:

1.收入增长率:20.8

在人工智能基础架构、汽车计算领域的授权势头以及更新架构带来的版税强度上升的支持下,Arm 股票去年录得 23.9% 的收入增长。

随着 Arm 在云计算和边缘平台上的深入渗透,目前的执行力支持了持续扩张,2025 财年的收入将达到 40 亿美元,预计 2026 财年将接近 50 亿美元。

要保持 20.8% 的增长,需要人工智能相关的授权转换和稳定的终端市场销量,而智能手机的疲软或客户集中将迅速导致增长减速。

这低于 23.9% 的历史 1 年收入增长率,表明该模型假定了与规模一致的减速,而不是峰值周期的持续扩张。

2.运营利润率46.1%

去年,Arm 股票的平均营业利润率为 43.6%,反映了 Arm 重知识产权的模式被为保持架构相关性而增加的研发投资所抵消。

最近的业绩显示,尽管每年的研发支出约为 20 亿美元,但营业收入反弹至 10 亿美元,规模效益和许可组合支持了利润率的扩大。

利润率达到 46.1%的前提是货币化效率和成本约束得以持续,而新的投资强度或定价压力将削弱增量运营杠杆。

与截至 12/31/26 E 期的远期估值所包含的市场预期相比,利润率假设符合可见的运营杠杆,而不是结构性重置。

这高于 43.6% 的历史 1 年运营利润率,表明模型假设的是增效,而不是成本结构的阶跃变化。

3.退出市盈率:63.1 倍

rm Holdings 的估值水平较高,1 年期市盈率为 71.8 倍,26 年 9 月 2 日的新台币市盈率为 63.07 倍,反映了长期盈利预期。

在退出时,假设盈利将与 46.1% 的利润率同步增长,这意味着估值已将前瞻性盈利预期中蕴含的持久盈利能力资本化。

63.1x 的退出倍数假定的是执行的一致性,而不是倍数的扩张,同时,由于估值缓冲有限,任何盈利不足都会导致快速压缩。

相对于 2026 年 63.07x 的市场市盈率假设,该模型有效地保持了当前的情绪不变,以避免在最后一年出现复合乐观情绪。

这低于 71.8x 的历史 1 年市盈率,表明该模型假定随着增长的成熟和盈利的持久性取代稀缺性驱动的溢价,估值将受到压缩。

在 TIKR 上免费调查 Arm 股票在超大规模企业和汽车平台方面的风险敞口如何影响收益的持久性 →。

如果情况好转或恶化会怎样?

Arm Holdings 的股价走势取决于人工智能许可势头、版税组合进展以及 2030 年前的持续执行纪律。

- 低度情况:如果人工智能需求放缓,授权转换放缓,收入增长约为 19.3%,利润率保持在 43.4% 附近→年化回报率为 17.4%。

- 中等情况:核心许可需求保持不变,成本控制保持不变,收入增长接近 21.4%,利润率提高到 46.3% → 25.8% 的年化回报率。

- 高位情况: 如果人工智能应用加速,版税规模有效扩大,收入将达到约 23.5%,利润率接近 48.8% → 34.0% 的年化回报率。

ARM 股票还有多少上涨空间?

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。

在此基础上,TIKR 会计算在牛市、基本市和熊市情景下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

在 TIKR 上免费分析 Arm 股票的盈利敏感性如何应对特许权使用费和硅复杂性的变化 → 寻找新机会?

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的投资者。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!