主要收获:

- 首席执行官交接重启:华特迪士尼公司将于 2026 年 3 月向乔希-达马罗(Josh D'Amaro )交接首席执行官,鲍勃-艾格(Bob Iger)将留任至 12 月 31 日,围绕娱乐、体育和体验三大板块模式加强问责。

- 资产负债表的灵活性:华特迪士尼于 2 月 10 日申请发行四期票据,这一融资举措可支持高资本支出的乐园扩张和流媒体产品投资,而利率和信贷息差仍是关键变量。

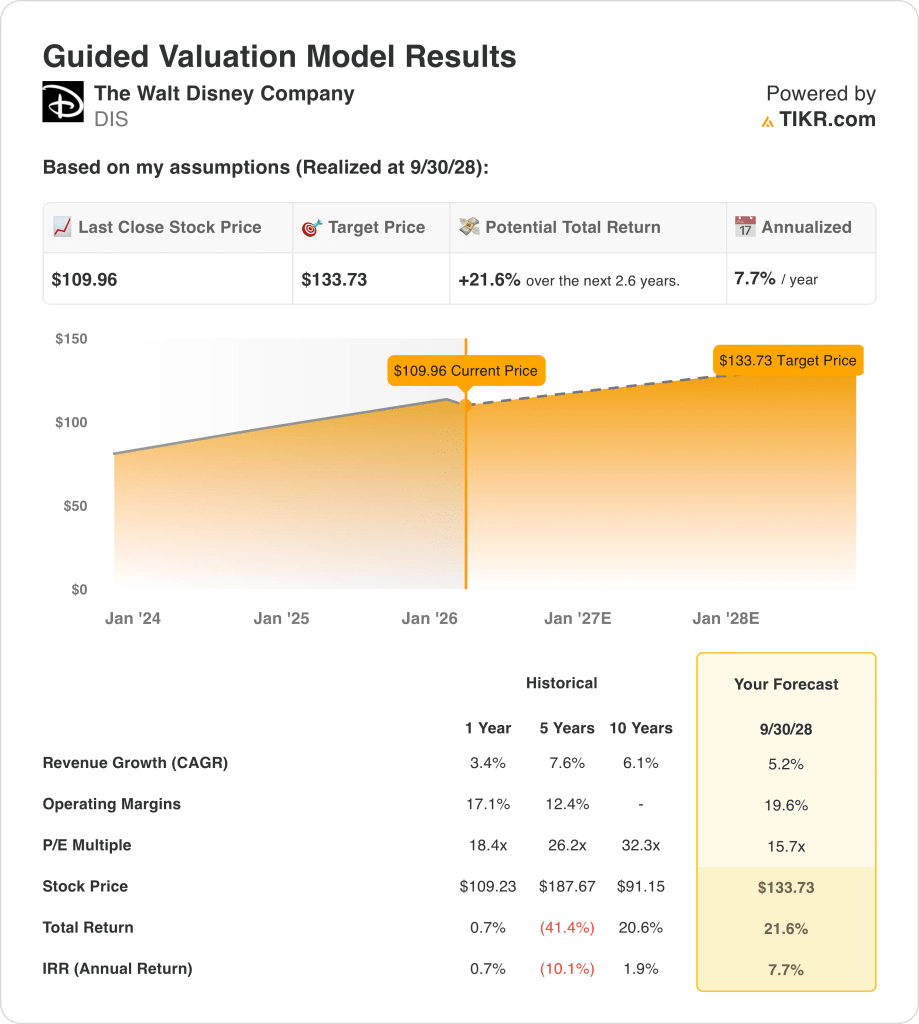

- 目标价格框架:迪斯尼股价到 2028 年可能达到 134 美元,因为模型建立了 5%的收入增长、20% 的营业利润率和 16 倍的退出市盈率,这与盈利能力更强的流媒体组合相一致。

- 模型回报概况:迪斯尼目标股价意味着较当前 110 美元的价格有 22% 的上涨空间,随着利润率较高的成本结构下盈利规模的扩大,大约 3 年的年化回报率约为 8%。

在 TIKR 上免费查看迪斯尼股票的乐园定价、游轮扩张和特许经营节奏如何形成 2030 年的价值预测 →。

华特迪士尼公司(DIS)拥有电影和电视特许经营权,经营 ESPN 体育发行业务,并通过主题公园和游轮体验实现优质 IP 的货币化,支撑着 3 个分部约 960 亿美元的年度末收入。

其规模之所以重要,是因为全球工作室、直接面向消费者的视频和目的地体验通过多个接触点对相同的角色进行货币化,而且该业务在 2025 年仍能吸引 60 亿美元票房水平的大众观众。

迪斯尼股票的 LTM 毛利达到约 360 亿美元,成本为 600 亿美元,营业费用约为 220 亿美元,营业收入接近 140 亿美元,营业利润率约为 15%。

公司的盈利能力也从 2021 年的 30 亿美元营业收入提高到 2025 年的 140 亿美元,毛利率从约 33% 提高到约 38%,这表明在多年的重置过程中,公司的产品组合和成本控制得到了改善。

在 2026 年的首次财报电话会议上,艾格表示,"我们有一手好牌",将迪士尼 37 部投资 10 亿美元的电影与乐园、流媒体和消费产品的下游货币化联系起来,从而将 IP 的优势与同行相比较。

管理层概述了新的分销杠杆,包括收购 ESPN Unlimited、NFL Network 和 RedZone,以及获得 OpenAI Sora 许可证,许可证期限为 3 年,涵盖 250 个字符和 30 秒视频,目的是在不取代核心内容的情况下提高参与度。

DIS 的目标股价约为每股 110 美元,而 2028 年的模型目标股价为 134 美元,该模型假定 DIS 的市盈率为 16 倍,运营利润率为 20%,投资者仍在争论市场是在为持久的 IP 现金流定价,还是在为流媒体和资本支出的执行风险打折。

模型对 DIS 股票的启示

迪斯尼资本密集型的乐园扩张和流媒体投资使人们对其纪律严明的执行和利润率恢复到 19.6% 的预期更加坚定。

模型的预期反映了 5.2% 的收入增长、19.6% 的营业利润率和 15.7 倍的退出倍数,从而得出了 133.73 美元的模型目标价。

从目前的基数来看,这相当于 21.6% 的总上升空间和 7.7% 的年化回报率,与更广泛的股票基准相比是有限的。

因此,估值模型发出了 "卖出 "信号,因为 7.7% 的年回报率并不能充分补偿业务周期性和资本密集性。

7.7% 的年回报率与 10% 的股本门槛相比,模型回报曲线更倾向于资本保值而非增值,这表明风险调整后的补偿仍然不足,支持在严格的估值标准下卖出。

使用 TIKR 免费分析迪斯尼股票的 OpenAI Sora 许可协议如何影响参与经济学和估值倍数 → 我们的估值假设

我们的估值假设

TIKR 的估值模型允许您输入自己对公司收入增长、营业利润率和市盈率倍数的假设,并计算股票的预期回报。

以下是我们对迪斯尼股票使用的假设:

1.收入增长率:5.2

过去一年的收入增长了 3%,5 年增长了 8%,LTM 销售额达到了 960 亿美元,涉及乐园、工作室和流媒体发行。

目前的增长势头包括 2025 年的 60 亿美元票房,预订量增长了 5%,第一季度收入为 260 亿美元,这支持了适度的顶线持久性。

要保持 5.2% 的增长率,需要乐园持续的入园率、广告稳定性和特许经营的执行力,而周期性需求或内容失误会迅速压缩收入,因为固定成本暴露在外。

由于体验定价和流媒体货币化必须抵消成熟的线性下降,这高于 3% 的 1 年收入增长率,而且如果收入恢复到近期水平,估值也会迅速下降。

2.运营利润率19.6%

由于毛利率从 33% 上升到 38%,运营利润率从 2021 年的 5%提高到本季度的 15%,运营收入达到 140 亿美元。

流媒体业务从 40 亿美元的年度亏损转为两位数的利润率指导,而公园的季度收入超过了 100 亿美元,加强了固定成本的吸收。

要实现 19.6% 的利润率,有赖于严格的内容支出、稳定的公园数量和 NFL 整合,而利润率下滑则会因资本密集度高而重新带来盈利波动。

这高于一年 17% 的营业利润率,因为流媒体盈利能力和定价杠杆必须持续,而即使是适度的成本上升,也会对固定倍数下的股票估值造成压力。

3.退出市盈率:15.7 倍

该模型对迪斯尼股票采用 15.7 倍的退出市盈率,以实现成熟媒体和体验投资组合中正常化收益的资本化,该投资组合具有适度的增长前景和周期性风险。

市场对新台币市盈率的假设是 15.74 倍,这使得退出倍数处于当前的定价水平,因为模型没有假设重新评级的扩张。

该倍数假定盈利的持久性为 19.6% 的利润率和 5.2% 的增长率,而分流规模或园区回报的失望会导致压缩而非扩张。

该倍数低于 18× 的 1 年历史市盈率,因为利润率的增长已在盈利预期中,而估值仍受到资本密集度和执行风险的限制。

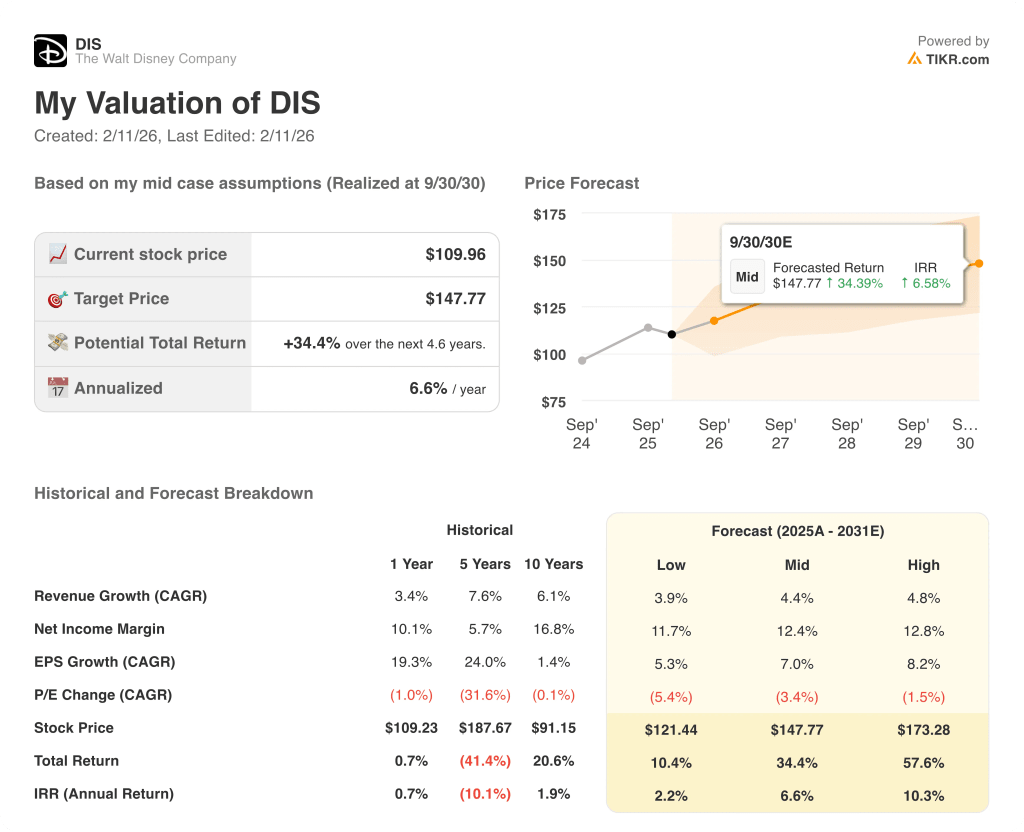

如果情况好转或恶化会怎样?

到 2030 年,迪斯尼股票估值反映了流媒体利润的恢复、乐园容量的扩大以及电影和消费者生态系统中特许经营权的货币化。

- 低度情况:如果乐园需求疲软,流媒体杠杆停滞,收入增长 3.9%,净利润率达到 11.7% → 年化回报率 2.2%。

- 中度情况:在公园规模扩大、流媒体盈利、特许经营维持需求的情况下,收入增长 4.4%,净利润率达到 12.4% → 6.6% 的年化回报率。

- 高位情况: 如果定价保持不变,成本控制得当,IP 周期在全球范围内保持一致,收入将达到 4.8%,净利润率接近 12.8% → 10.3% 的年化回报率。

迪斯尼股票还有多少上涨空间?

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出一只股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。

在此基础上,TIKR 会计算在牛市、基本面和熊市情景下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

在 TIKR 上免费为迪斯尼股票建立一个包含周期性广告压力和乐园入园率下降的下行案例 → 寻找新机会?

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的投资者。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!