FANG 股票的主要数据

- 6 个月业绩:28

- 52 周区间: 114 美元至 177 美元

- 估值模型目标价:195 美元

- 隐含升幅:10.6

使用 TIKR 的新估值模型(免费),利用 5 年的分析师预测,为您最喜爱的股票(如 Diamondback Energy)估值 >>>

发生了什么?

钻石背能源公司在过去六个月中上涨了约28%,最近的交易价格接近每股 176 美元,原因是持续的机构买盘和在大型二叠纪生产商中的强势定位支撑了股价的上涨。

该公司股价最近创下了 173 美元的 52 周新高,目前市值约为 480 亿美元,市盈率为 12,这反映了市场对该公司现金流持久性的信心。

股价上涨的主要原因是第三季度机构大举增持,表明对 Diamondback 公司的规模和资本回报模式深信不疑。

斯米德资本管理公司(Smead Capital Management)增持了 25%,购买了约 25.9 万股,持有约 130 万股,价值 1.88 亿美元,使 Diamondback 成为其第 13 大持股公司,约占其投资组合的 4%。

NEOS Investment Management 增持了 86%,至约 106,000 股,价值 1,500 万美元;Kovack Advisors 增持了 59%;Rhumbline Advisers 增持了 4%,至约 369,000 股,价值 5,300 万美元。机构的总体持股比例为 90%,加强了广泛的积累。

最近与盈利相关的更新也影响了对 2026 年的预期。Diamondback 公司指出,第四季度大宗商品变现能力较弱,油价从每桶 65 美元降至 58 美元,天然气从每立方英尺 1.75 美元降至 1.03 美元。

Siebert Williams Shank 公司分析师加布里埃尔-索巴拉(Gabriele Sorbara)表示:"显然,这将对 25 年第四季度的业绩底线造成一定压力。

虽然一些公司削减了持股量,包括壳牌资产管理公司(Shell Asset Management)减持了 65% 的股份,安联资产管理公司(Allianz Asset Management)减持了 34% 的股份,但多家管理公司的增持超过了抛售压力。

六个月的上涨反映了 Diamondback 能源公司的生产规模、资产负债表实力以及在近期价格波动的情况下维持自由现金流到 2026 年的能力。

查看分析师对 Diamondback Energy 的增长预测和目标价格(免费) >>>

FANG 的价值是否被低估?

在估值假设下,该股的估值模型如下:

- 收入增长率(CAGR):10.0

- 运营利润率33.6%

- 退出市盈率:15.5 倍

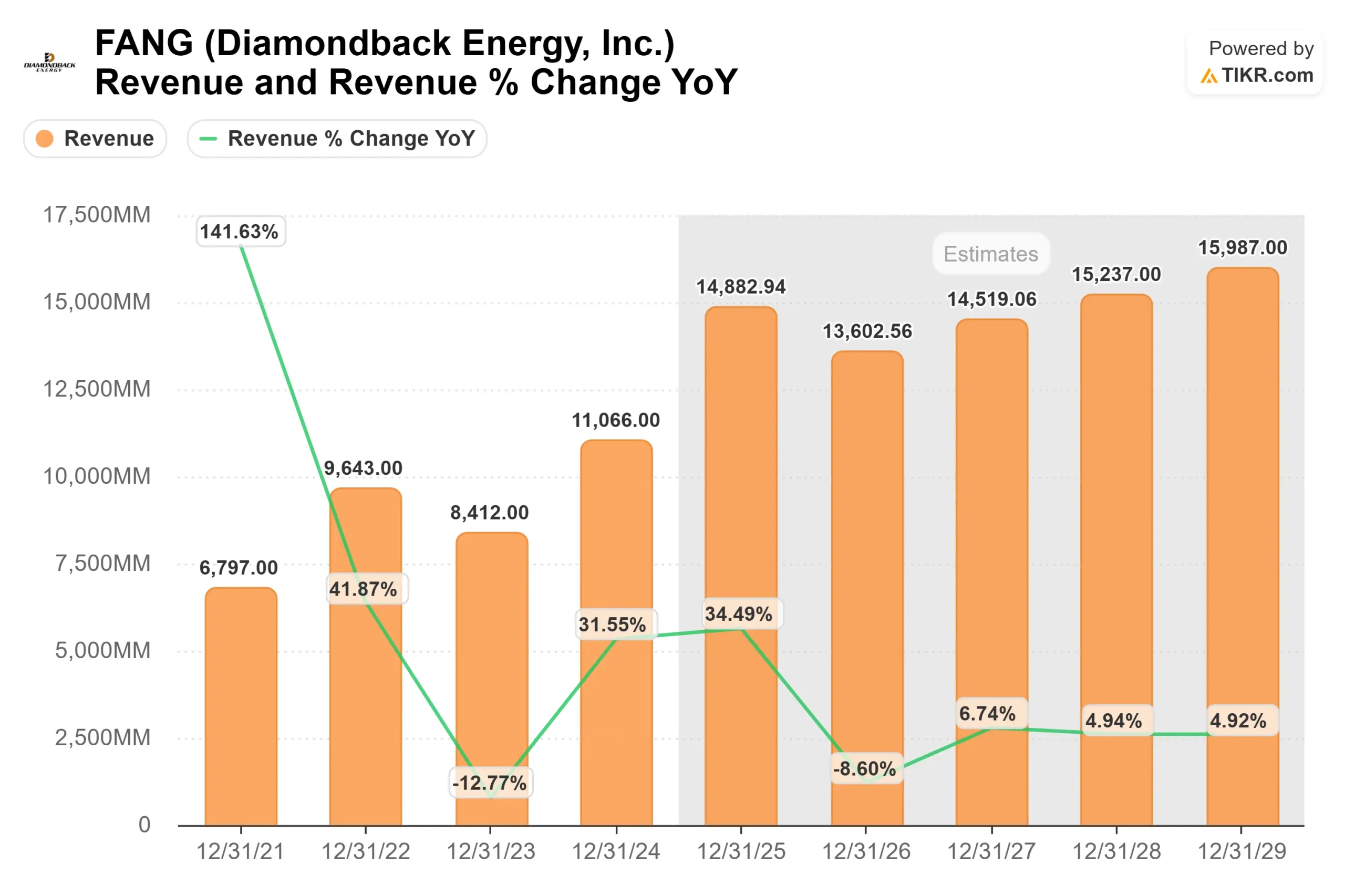

预计收入将从 2025 年的约 149 亿美元增至 2029 年的近 160 亿美元,这反映了稳定的产量增长和严谨的资本部署,而不是激进的产量扩张。

二叠纪盆地到 2026 年的业绩可能会受到资本效率的影响。更长的侧管、更快的钻井周期和优化的完井技术可以降低每桶成本,即使油价仍在区间内波动,也能保护利润率。

Diamondback 公司的派息率为 27.0%,在继续派息和回购股票以提高每股收益增长的同时,保持了为开发提供资金的灵活性。

与许多同行相比,LTM息税前利润率为 39.6%,凸显了结构性成本优势,如果大宗商品价格有所改善,将创造出有意义的经营杠杆。自由现金流的持久性仍然是核心,因为有节制的支出和资产负债表的实力支持资本回报,而不会过度扩张杠杆。

基于这些投入,估值模型估计目标价为 194.75 美元,这意味着在大约 1.8 年的时间里,总涨幅约为10.6%,年涨幅为5.6%。

在目前接近 176 美元的水平上,Diamondback 公司的价值似乎被适度低估了,2026 年的业绩可能会受到生产效率提高、规范的资本分配和持续产生自由现金流的驱动,而不是商品价格的大幅反弹。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。