SPG 股票的主要数据

- 6 个月业绩:16

- 52 周区间: 136 美元至 203 美元

- 估值模型目标价:172 美元

- 隐含升幅:-15

使用 TIKR 的新估值模型(免费),利用 5 年的分析师预测,对您最喜爱的股票(如西蒙地产集团)进行估值 >>>

发生了什么?

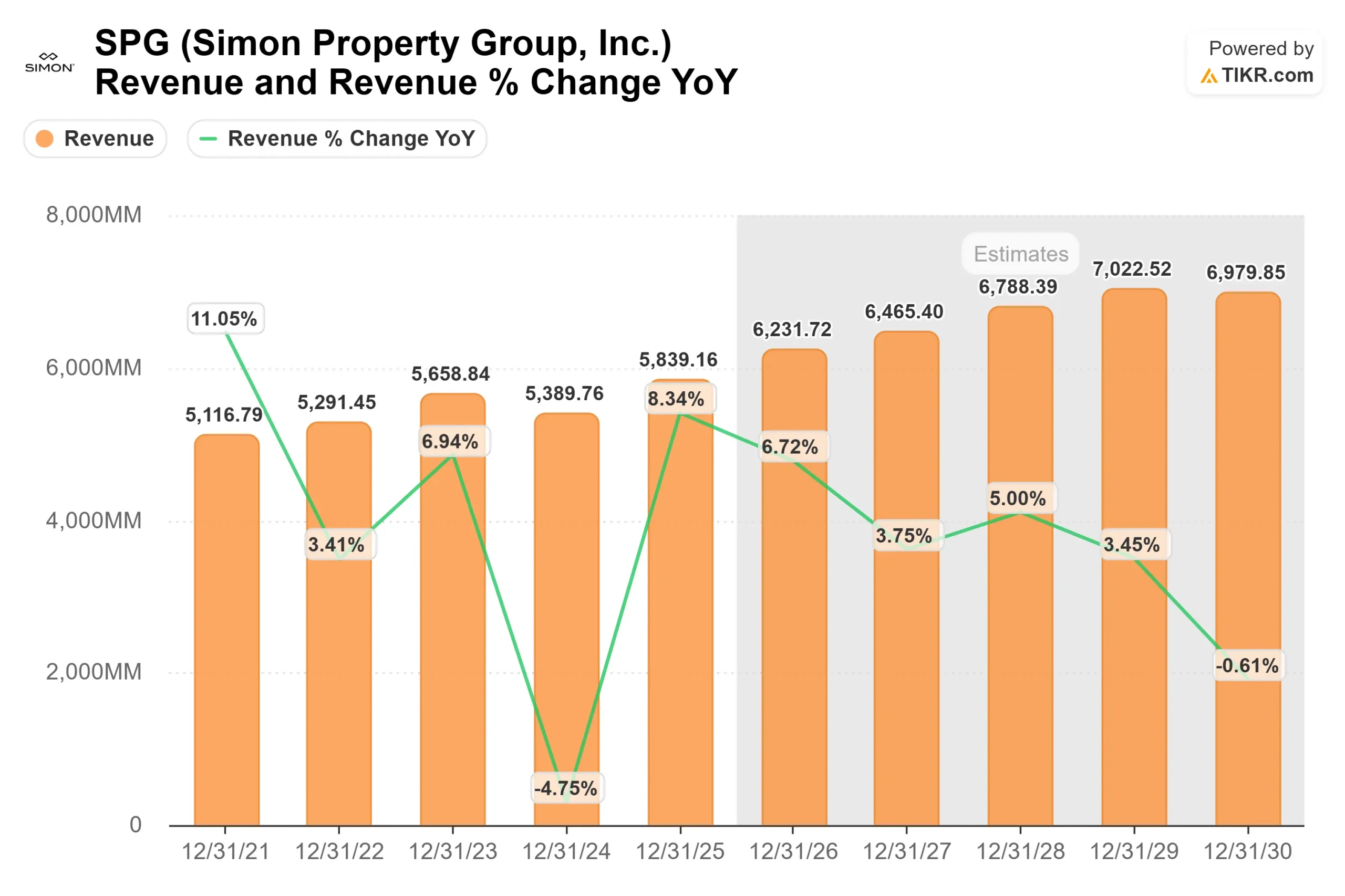

西蒙地产集团在过去六个月中上涨了约 16%,最近的交易价格接近每股 202 美元,接近 203 美元的 52 周高点,原因是投资者对创纪录的收益、有弹性的租赁需求以及 2026 年现金流增长的更清晰的可见性做出了反应。

股价走高的原因是,该公司第四季度房地产财务净收入达到创纪录的 48 亿美元或每股 12.73 美元,同比增长 4.2%,达到每股 3.49 美元。

本季度国内房地产的 NOI 增长了 4.8%,投资组合的 NOI 增长了 5.1%,购物中心和高档奥特莱斯的年末出租率为 96.4%,Mills 为 99.2%。

管理层将 2026 年的房地产 FFO 目标定为每股 13 美元至 13.25 美元,国内 NOI 至少增长 3%,从而加强了对盈利持续增长的预期。

首席执行官大卫-西蒙(David Simon)说:"我们在第四季度取得了强劲的财务和运营业绩。

公司年末流动资金超过 90 亿美元,净债务与息税折旧及摊销前利润(EBITDA)之比为 5.0x,宣布第一季度每股股息为 2.20 美元,同比增长 4.8%,并通过股息和回购向股东返还约 35 亿美元。

机构对该公司的定位仍然是支持性的。Vanguard 增持了 1.8%,至 46,683,502 股,价值约 87.6 亿美元;NEOS Investment Management 增持了 79.8%,至 71,823 股,价值约 1348 万美元;PNC Financial Services Group 增持了 5.1%。

虽然一些公司减少了持股量,但机构持股量仍接近 93%,反映出对该房地产投资信托公司盈利持久性和重建管道的长期信心。

SPG 是否被低估?

根据估值假设,该股票的模型如下

- 收入增长率(年均复合增长率):5.1

- 营业利润率54.4%

- 退出市盈率: 23.7 倍

在积极的租赁利差、出租率提高以及未来几年即将上线的综合用途再开发项目的支持下,收入增长预计将以稳定的中个位数速度扩大。

由于零售商的每平方英尺销售额为 799 美元,全年总销售量增长 3%,现金流的持久性仍然取决于租户的强劲生产力,而不是积极的扩张。

根据上述数据,该模型估计目标价为 172 美元,意味着从目前 202 美元附近的水平下跌约-15%,这表明该股在目前的价位上估值略高。

2026 年的业绩表现将取决于持续的租赁需求、近期收购资产的出租率提升,以及主要是后端加权的重建交付时机。

Management 公司的国内 NOI 增长率至少为 3%,上升空间可能来自更强劲的租户销售增长、租金递增,以及后补主力空间中生产率更高的替代租户。

从目前的水平来看,西蒙地产集团对稳定的现金流和红利的持久性充满信心,未来的回报更多地与租赁执行、重建收益实现和规范的资本分配挂钩,而不是收入的快速增长。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。