AMD 股票的关键数据

- 过去一周的表现公司发布最新财报后下跌约 17%,回吐了近期人工智能推动的部分涨幅。

- 52 周区间:76 美元至 267 美元

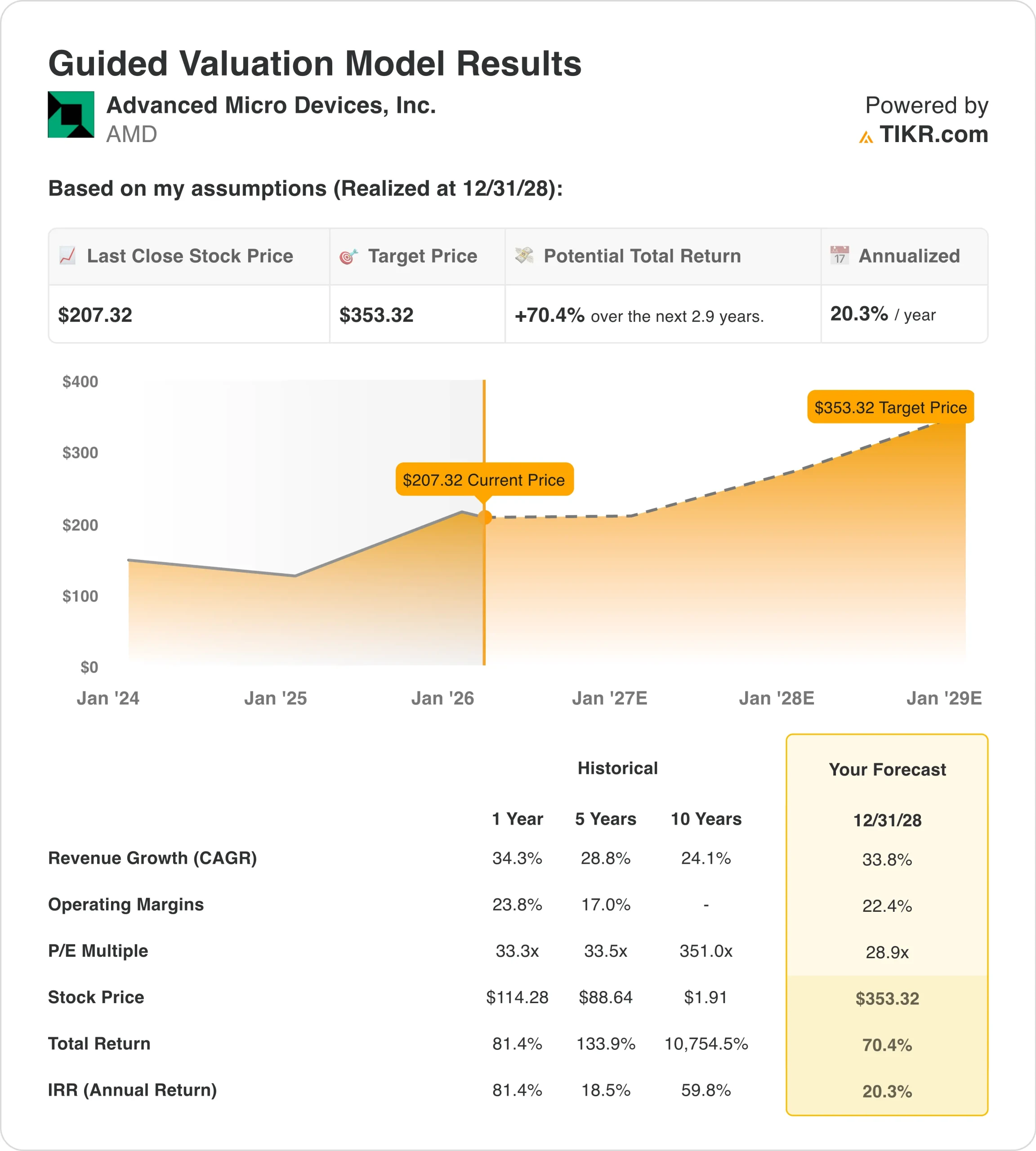

- 估值模型目标价:353 美元

- 隐含上涨空间:2.9 年内上涨70.4

使用 TIKR 的新估值模型(免费),通过 5 年的分析师预测来评估您最喜爱的股票(如 AMD)的价值 >>>

发生了什么?

先进微设备公司 (AMD)公布的2025年第四季度财报显示,公司营收为102.70亿美元,比市场预期的96.70亿美元高出6.2%,同比增长34.1%。

净利润增至 25.19 亿美元,调整后每股收益为 1.53 美元,比一致预期的 1.32 美元高出约 16.0%。本季度的自由现金流为 20.82 亿美元,同比增长 90.8%,因为 23.04 亿美元的运营现金流可以轻松支付 2.22 亿美元的资本支出。

在过去的 12 个月中,来自运营的现金流总计 77.09 亿美元,而来自投资的现金则因收购和与增长计划相关的资本支出而净流出 55.33 亿美元。

这些指标表明,尽管股价回落,但 AMD 的财务状况依然强劲,并支持人工智能和数据中心的持续扩张。

最近的头条新闻包括 AMD 引领 1 万亿美元计算市场的战略、与 HPE 和 TCS 的新人工智能合作,以及赢得新的欧洲超级计算机合同,所有这些都加强了对 EPYC CPU、Instinct 加速器和自适应 SoC 的长期需求。

与此同时,该公司二月份的文件显示,首席执行官苏丽莎和其他高管进行了内部股票销售,这加剧了投资者在盈利大幅增长后的谨慎情绪。

这些数据共同表明,最近的走势反映了围绕人工智能增长的时间和规模的预期重置,而不是 AMD 基本业务的恶化。

AMD 股票价值被低估了吗?

根据到 2028 年实现的估值模型假设,该股票的模型如下

- 收入增长率(年均复合增长率):33.8

- 运营利润率:22.4

- 退出市盈率:28.9 倍

基于这些输入值,该模型估计目标价为 353.32 美元,这意味着与当前 207.32 美元的股价相比,总涨幅为70.4%,未来2.9 年的年化回报率为20.3%。

这些模型回报率远高于通常意味着有吸引力的设置的 10% 年阈值,而且假设 AMD 可以维持大约 30% 左右的营收增长,同时随着利润率较高的数据中心和人工智能产品占据更大份额,营业利润率也会提高到 20% 左右。

不过,该模型的结果取决于 AMD 能否继续通过 EPYC 和 Instinct 赢得份额,能否执行其 Helios 和其他人工智能平台,以及能否在竞争激烈的市场中与云计算和企业客户保持良好的关系。

如果这些运营驱动因素得以维持,目前的估值看起来更像是执行风险和行业波动的表现,而不是长期论断已被打破的迹象。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。