卡特彼勒股票的关键数据

- 过去 30 天表现:22

- 52 周区间: 267 美元至 790 美元

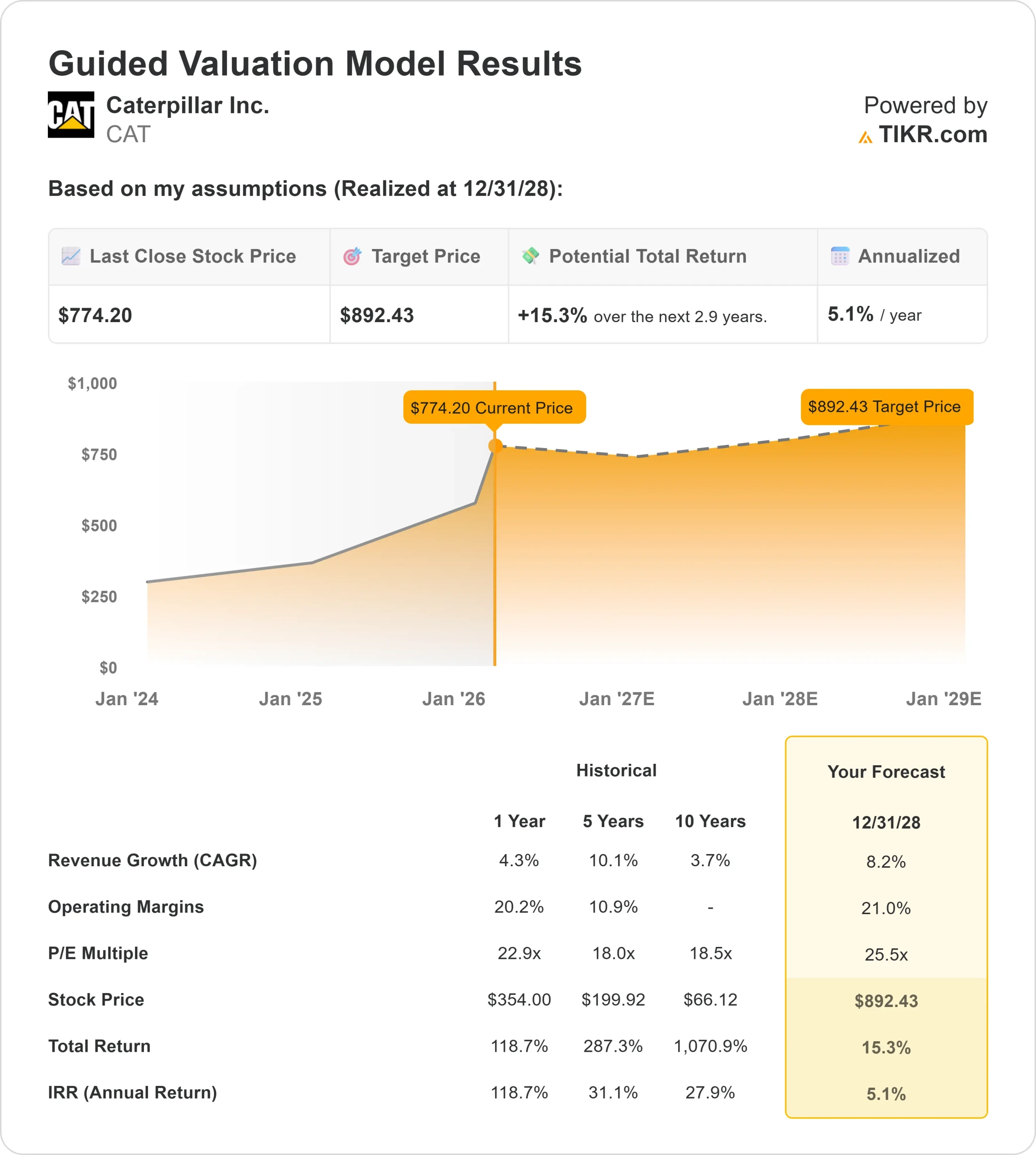

- 估值模型目标价:892 美元

- 隐含上涨空间:15

使用 TIKR 的新估值模型(免费),利用 5 年的分析师预测,对您最喜爱的股票(如卡特彼勒)进行估值 >>>

发生了什么?

卡特彼勒股价在过去 30 天内上涨了约 22%,最近的交易价格接近每股 774 美元,原因是投资者对创纪录的第四季度业绩以及电力和能源部门的需求加速做出了反应。

该公司公布的第四季度销售额达到创纪录的 191 亿美元,同比增长 18%,调整后每股收益为 5.16 美元,积压订单达到创纪录的 510 亿美元,同比增长 71%,随后股价上涨。

积压销售额的增长,加上电力和能源部门 37% 的用户销售额增长,以及数据中心需求带来的发电业务 44% 的增长,标志着公司多年收入的可预见性增强。

首席执行官乔-克里德(Joe Creed)说:"从订单的角度来看,我们在本季度的表现非常非常强劲。

前瞻性指导进一步支持了公司的发展势头。管理层预计,2026 年的销售额增长将接近其 5% 至 7% 长期目标的上限,所有三个主要部门的销售额都将增长,价格实现约 2% 的优惠。

在 510 亿美元的积压订单中,约 62% 预计将在未来 12 个月内交付,从而为 2026 年提供更清晰的收入可见度。

机构定位也是该股的关注焦点。先锋集团(Vanguard)小幅减持,但继续持有 45,943,021 股,约占公司股份的 9.81%,安本集团(Aberdeen Group)则增持了该股。

创纪录的盈利、强劲的订单势头、积压订单的扩张、2026 年可见的收入增长以及机构的持续持股,这些因素共同推动了该股在过去一个月中 22% 的涨幅。

查看分析师对卡特彼勒的增长预测和目标价格(免费) >>> 卡特彼勒是否被低估?

卡特彼勒是否被低估?

根据估值假设,该股票的模型如下

- 收入增长率(CAGR):8.2

- 营业利润率:21.0

- 退出市盈率:25.5 倍

卡特彼勒将创纪录的 510 亿美元积压订单转化为收入,收入增长反映了基础设施、采矿和发电领域的持续强劲。

在健康的终端市场和不断提高的价格实现能力的支持下,管理层预计 2026 年的销售额增长将接近 5%-7%的长期区间上限。

电力和能源仍是增长的主要驱动力。该业务部门的用户销售额在第四季度增长了 37%,其中发电业务增长了 44%,主要得益于支持数据中心应用的大型发电机组和涡轮机。

公司正在扩大大型发动机和涡轮机的产能,直至 2027 年,这将使公司能够满足高涨的需求,而不是面临供应限制。

在 160 多万台联网资产的安装基础支持下,2025 年的服务收入达到 240 亿美元。

经常性零部件、维护、数字解决方案和自主技术(包括年底投入运营的 827 辆自主运输卡车)增强了利润的持久性和长期盈利的可视性。

2025 年,卡特彼勒产生了 95 亿美元的 MP&E自由现金流,并通过分红和股票回购向股东返还了 79 亿美元。

即使在较高的关税环境下,这种资本分配优势也能提高每股收益的增长。

基于这些输入,模型估计目标价为 892 美元,这意味着在大约2.9 年的时间里,总上涨空间约为15%。由于预期上涨空间超过 6%,因此根据您的框架,卡特彼勒的价值被低估。

在目前接近 774 美元的水平上,卡特彼勒的价值似乎被低估了,未来的业绩将由积压转换、发电增长、服务扩张、矿业资本投资和规范的资本分配驱动,而不仅仅是多重扩张。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。