Verizon 股票的主要数据

- 最近 30 天表现:26

- 52 周区间: 38 美元至 50 美元

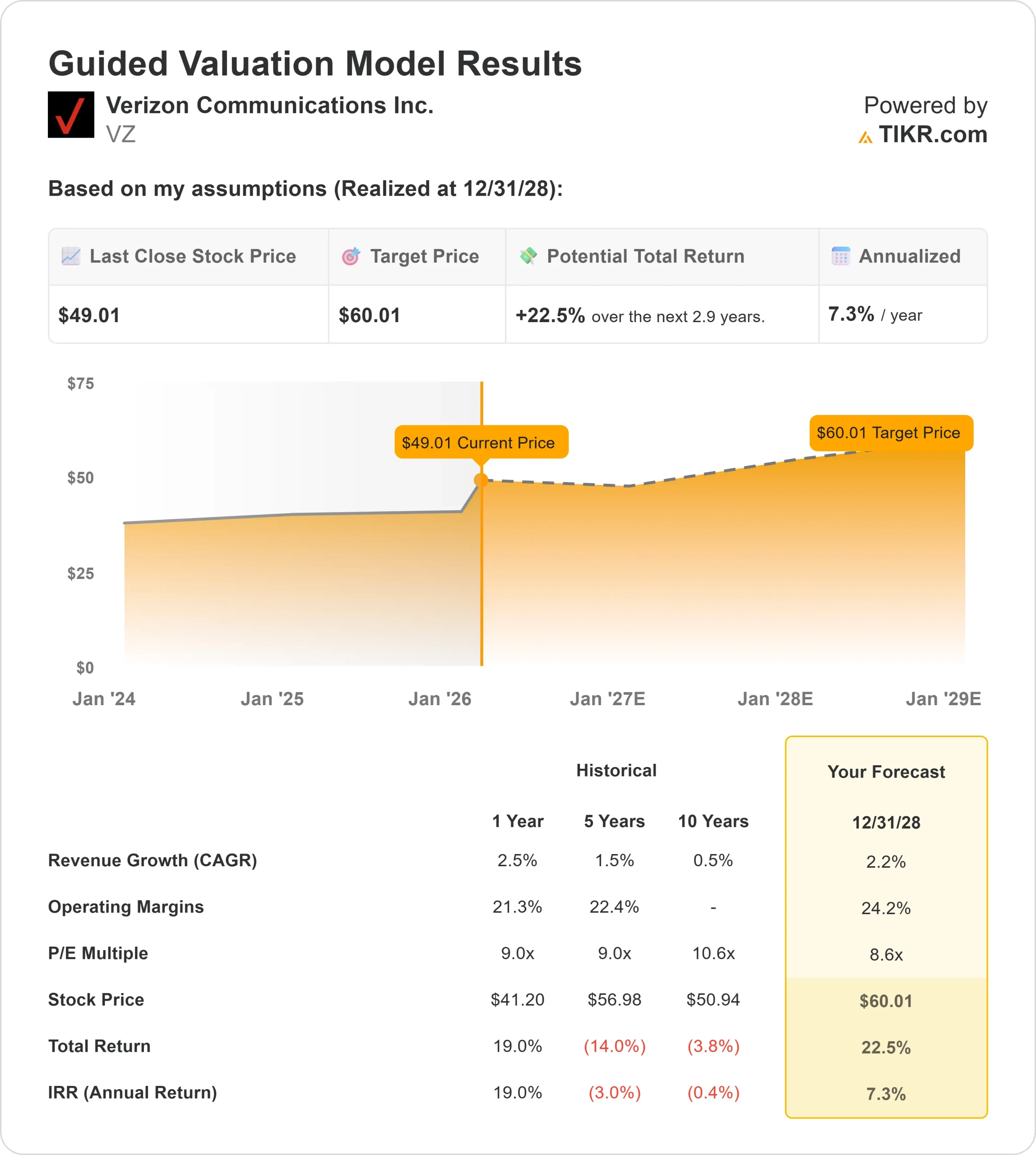

- 估值模型目标价:60 美元

- 隐含升幅:23

使用 TIKR 的新估值模型(免费),利用 5 年的分析师预测为您最喜爱的股票(如 Verizon Communications)估值 >>>

发生了什么?

Verizon Communications Inc.股票在过去 30 天内上涨了约 26%,最近的交易价格接近每股 49 美元,原因是投资者对强劲的第四季度业绩和更有信心的 2026 年展望做出了反应。

第四季度移动和宽带净增用户超过 100 万,其中包括 61.6 万后付费电话净增用户,首席执行官丹-舒尔曼(Dan Schulman)称这是 "我们过去 5 年来最高的后付费电话净增用户"。

股价走高的原因是管理层提出了 2026 年盈利和自由现金流加速增长的目标,这表明公司的扭亏为盈战略正在取得进展。

Verizon 公布的 2025 年全年调整后 EBITDA 为 500 亿美元,调整后 EPS 为 4.71 美元,自由现金流为 201 亿美元,同时预计 2026 年后付费电话净增 75 万至 100 万部,移动和宽带服务收入增长 2% 至 3%,达到约 930 亿美元,调整后 EPS 为 4.90 至 4.95 美元,自由现金流达到或超过 215 亿美元。

投资者还对公司于 1 月 20 日完成对 Frontier 的收购以及管理层决定将中期光纤传输量提高到 4000 万至 5000 万次的目标做出了回应。

公司将年度股息提高了 2.5%,并批准了 250 亿美元的新股票回购计划,从而增强了投资者的信心。

机构文件显示,第三季度对投资组合进行了选择性调整。Vanguard 增持 0.3% 至 373,904,749 股,持股比例约 8.87%,价值约 164.3 亿美元;新泽西州共同养老基金 D 增持 4.6% 至 1,458,784 股,价值约 6,410 万美元。

其他公司也削减了持仓量,这反映了投资组合的再平衡,而非广泛的机构抛售压力。

查看分析师对 Verizon Communications 的增长预测和目标价格(免费) >>>

Verizon 是否被低估?

根据估值假设,该股票的模型如下

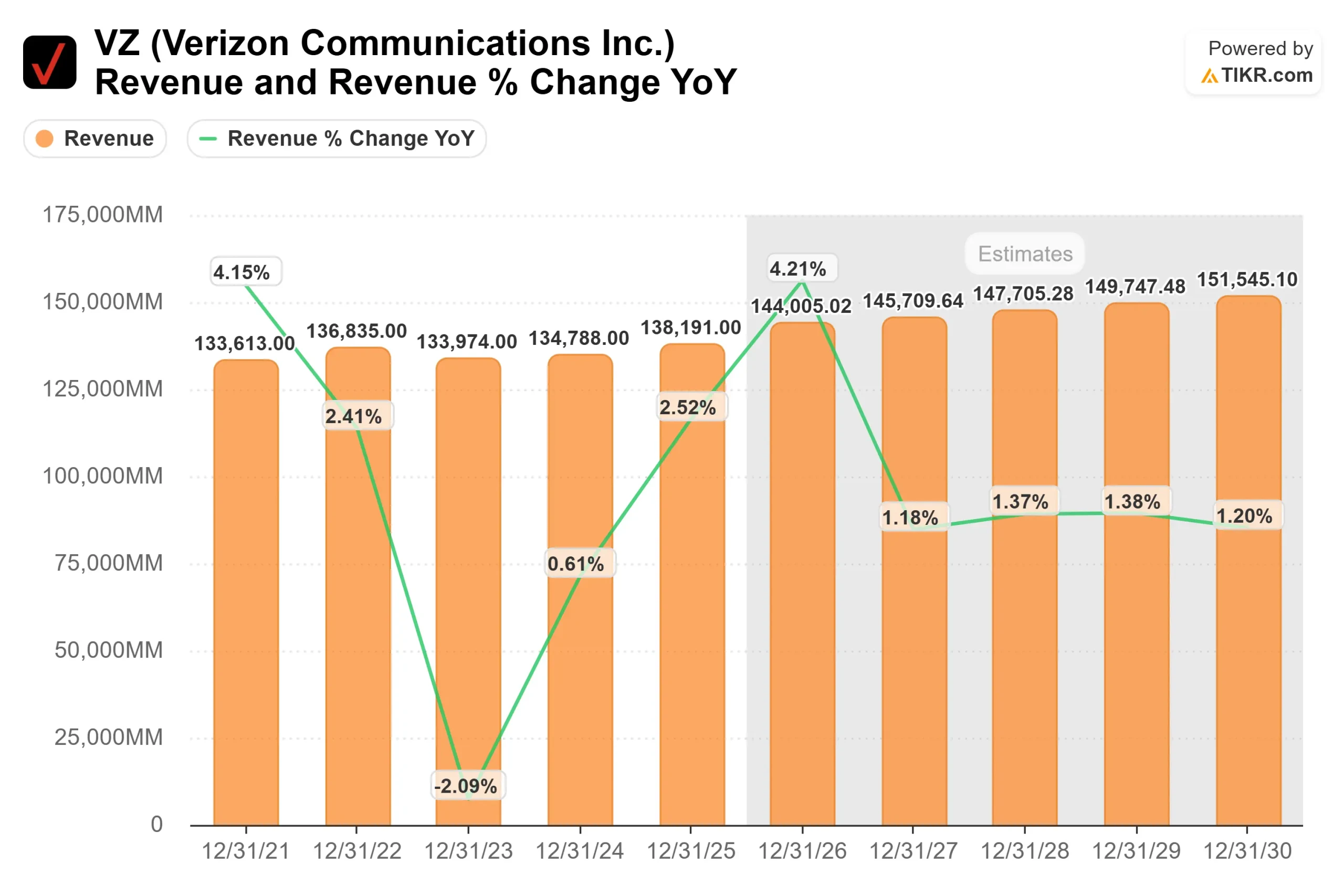

- 收入增长率(CAGR):2.2

- 运营利润率:24.2

- 退出市盈率:8.6 倍

随着 Verizon 转向数量驱动型用户增长而非提价,收入增长反映了低个位数的稳步扩张。

管理层的目标是 2026 年后付费电话净增 75 万至 100 万部,约为 2025 年水平的 2 至 3 倍,这得益于降低流失率的举措和客户体验的改善。

光纤扩张仍是核心驱动力。Verizon 的目标是在一段时间内实现 4000 万至 5000 万次光纤传输,从而在渗透率不足的无线市场获得有意义的交叉销售机会。

移动和宽带捆绑客户的流失率较低,从而提高了终身价值并改善了运营杠杆。

随着 C 波段建设接近尾声,2026 年计划节省的 50 亿美元运营费用和预计 160 亿至 165 亿美元的资本支出将为利润率的持久性提供支持。

预计 2026 年自由现金流将达到或超过 215 亿美元,达到 2020 年以来最强劲的水平,并支持股息增长和股票回购。

基于这些数据,该模型预计目标价为 60 美元,这意味着在大约2.9 年的时间里,该股的总上涨空间约为23%,表明该股在当前水平似乎被低估了。

明年的业绩取决于几个影响较大领域的执行情况。用户增长、用户流失率下降、前沿市场的光纤渗透以及严格的成本控制将决定 Verizon 能否将运营势头转化为持续的盈利加速。

从目前的水平来看,Verizon 的 价值似乎 被低估了,未来的业绩将由用户趋势的改善、光纤资产的扩张、利润率的控制和持久的自由现金流驱动,而不是激进的顶线加速。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。