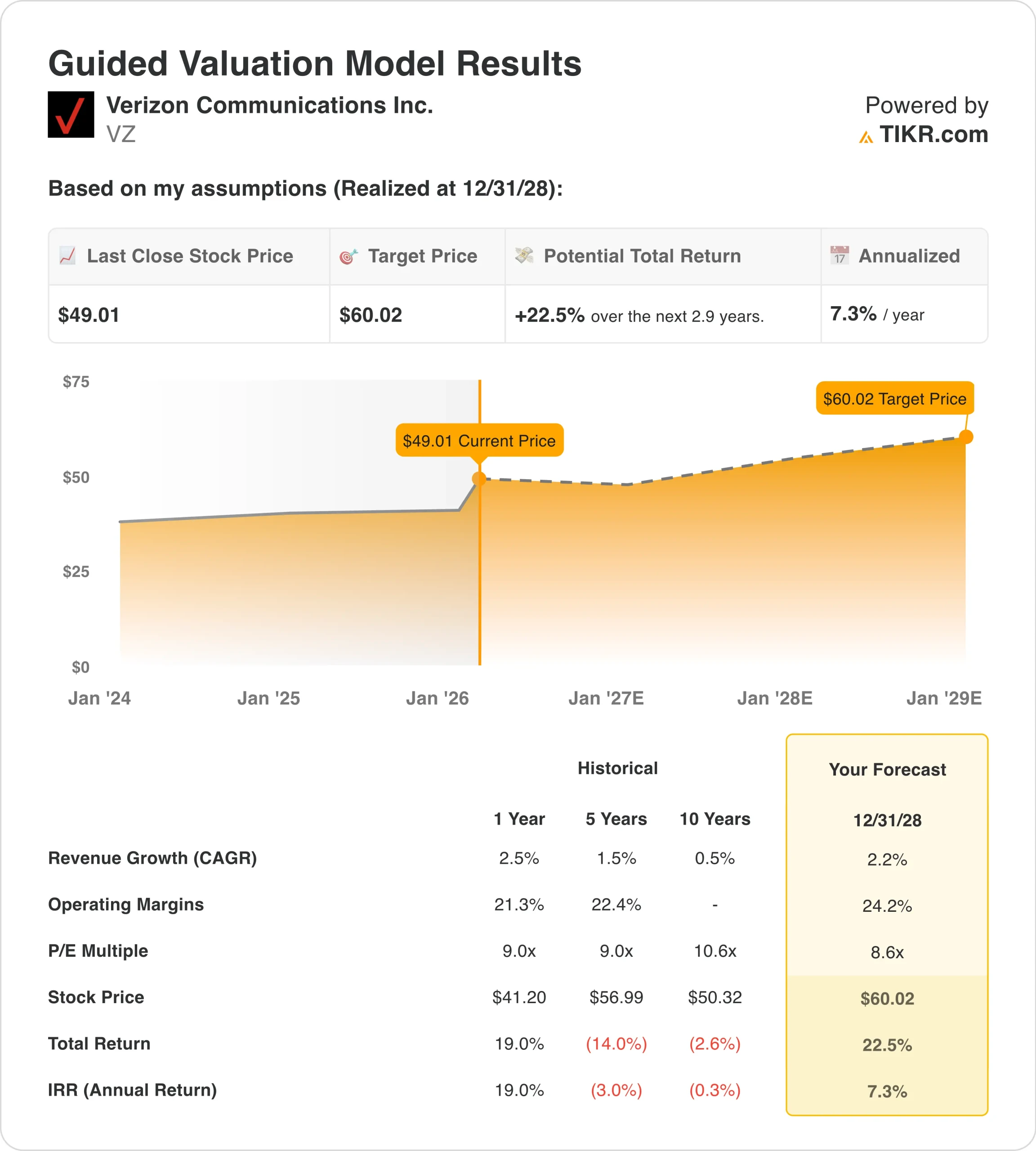

Verizon Communications 股票的主要数据

- 过去一周的表现+4.23%

- 52 周区间:38 美元至 50 美元

- 估值模型目标价:60 美元

- 隐含上升空间:2.9 年 22.5%

使用 TIKR 的新估值模型(免费),根据分析师的 5 年预测,评估您最喜爱的股票(如 Verizon Communications)的价值 >>>

发生了什么?

Verizon Communications (VZ) 的股价在最近几周大多横盘整理,2 月 13 日收盘价接近 49 美元。

Verizon 在 1 月底发布了第四季度财报,调整后每股收益为 1.09 美元,略高于一致预期的 1.06 美元。收入约为364亿美元,也略高于预期。

尽管收益超出预期,但由于无线竞争依然激烈,收入增长仍然有限,因此股价反应仍然有限。管理层强调了来自整个行业促销活动的持续压力,尤其是来自竞争对手提供积极的溢价计划激励措施的压力。

过去一周,投资者还消化了几家公司的最新信息。Verizon 宣布了其消费者集团的领导层变动,有报告显示,公司正在采取与裁员和前几个季度的遣散费有关的成本行动。这些举措加强了管理层对效率的关注,但并未实质性改变近期的增长预期。

与此同时,在报告显示 T-Mobile 增加的无线用户数量低于预期后,电信股涨跌不一,这略微缓解了市场对竞争的担忧,但并未引发整个行业的强劲反弹。

总体而言,Verizon 近期的交易反映了稳定的基本面、稳定的现金流和有限的近期催化剂,而不是公司经营前景的转变。

查看分析师对 Verizon Communications 的增长预测和目标价(免费) >>>

Verizon Communications 的股票价值被低估了吗?

根据到 2028 年实现的估值模型假设,该股票的估值模型如下:

- 收入增长率(CAGR):2.2

- 运营利润率:24.2

- 退出市盈率:8.6 倍

基于这些输入值,模型估计目标价为 60 美元,这意味着与当前股价相比,总上涨空间为 22.5%,未来 2.9 年的年化回报率为 7.3%。

业务执行仍然是这些假设背后的主要驱动力,尤其是在竞争激烈的无线市场中的用户保持率和定价纪律。

过去一年的收入增长了约 2.5%,反映了无线服务收入的稳定,但传统有线业务的增长有限。在成本控制和资本密集度降低的支持下,运营利润率保持在 21% 左右。

在过去的 12 个月中,自由现金流总额约为 220 亿美元,尽管 Verizon 继续加大资本支出以支持其 5G 和光纤网络。这些现金流支持了约 115 亿美元的股息,使 Verizon 的股息率保持在 5.7% 附近。

资产负债表的杠杆率仍然较高,净债务约为 1630 亿美元,但管理层重申,其重点是通过产生现金而不是出售资产来逐步去杠杆化。

如果执行保持稳定,Verizon 的估值似乎更多取决于收入稳定性和现金回报,而不是对显著增长的预期,这也有助于解释为什么最近几周该股一直在窄幅波动。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。