GT 股票的关键统计数据

- 过去一周表现:-14

- 52 周区间: 7 美元至 12 美元

- 估值模型目标价:13 美元

- 隐含升幅: 35

使用 TIKR 的新估值模型(免费),利用 5 年的分析师预测,对固特异轮胎橡胶公司等您喜爱的股票进行估值 >>>

发生了什么?

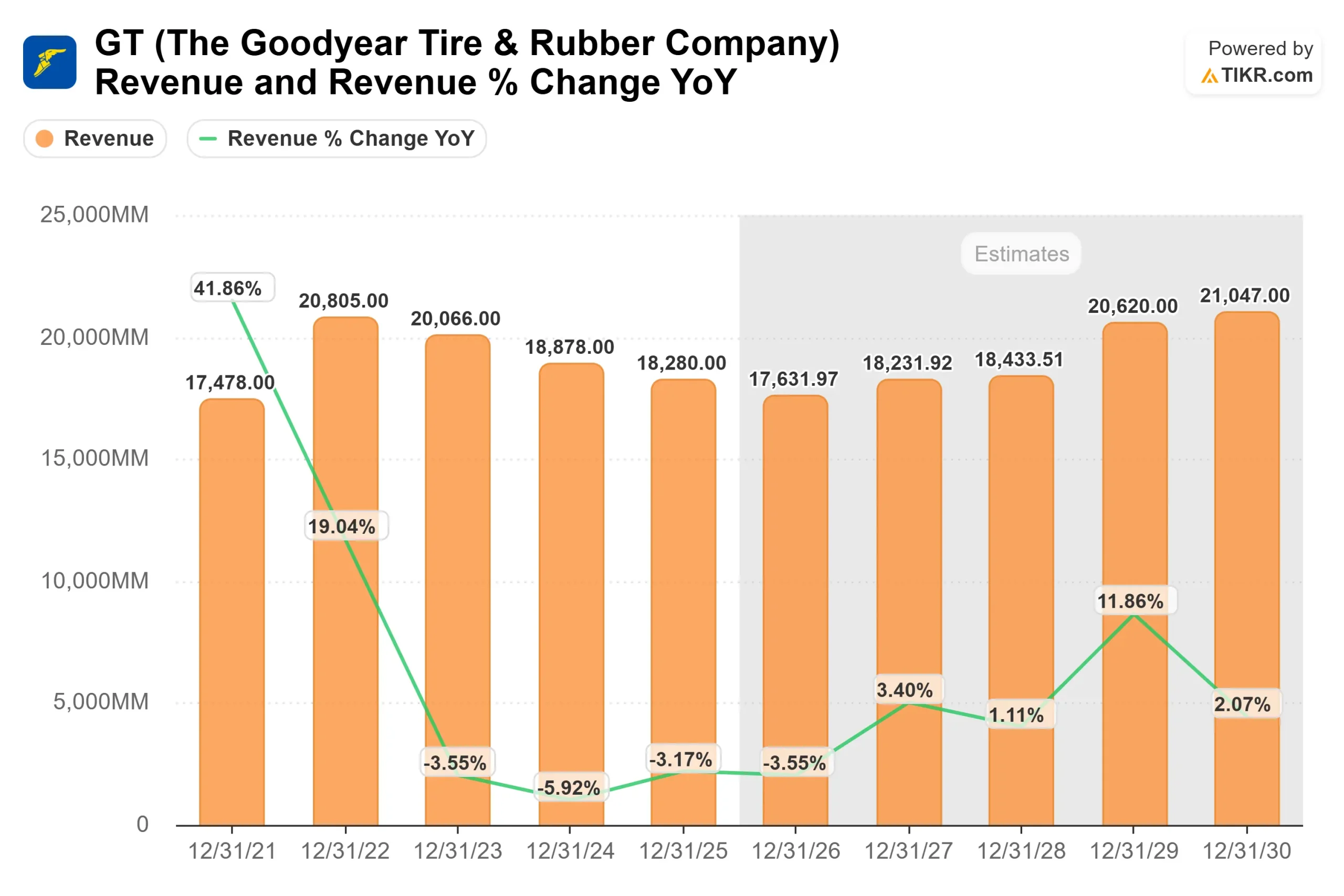

固特异轮胎橡胶公司本周股价下跌约 14%,收于每股 9 美元附近,原因是尽管第四季度业绩稳健,但投资者对第一季度的谨慎指导做出了反应。由于近期盈利能见度减弱,股价走低。

股价下跌的原因是,管理层预计 2026 年初经济将急剧放缓,预计第一季度的销量将下降约 10%,并警告将有 6000 万美元的未吸收管理费用逆风。

这一组合表明,随着美国消费者更换需求疲软,经销商减少高库存,工厂利用率将下降,利润率将面临压力。

首席财务官克里斯蒂娜-扎马罗(Christina Zamarro)也表示,关税和其他成本在上半年仍将是一个不利因素,而商用卡车的状况继续滞后,这加剧了人们对盈利在今年下半年改善之前可能下滑的担忧。

本周,管理层强调了第四季度更强劲的业绩表现,报告收入为 50 亿美元,分部营业收入为 4.16 亿美元,非美国通用会计准则每股收益为 0.39 美元。

首席执行官马克-斯图尔特(Mark Stewart)表示,该季度 "公司的 SOI 和 SOI 利润率达到了 7 年多以来的最高水平",自由现金流超过 10 亿美元,净债务同比减少 20 亿美元。

机构和分析师的活动也为该公司增色不少。花旗集团将目标价从 9 美元上调至 10 美元,并维持中性评级。

CIBC World Market 增持了 34% 至约 190 万股,Allianz Asset Management 增持了 76% 至约 110 万股,而 LSV Asset Management 减持了约 490 万股,反映了围绕最新财报的混合但积极的定位。

查看分析师对固特异轮胎橡胶公司的增长预测和目标价格(免费) >>>

GT 是否被低估?

根据估值假设,该股票的模型如下

- 收入增长率(CAGR): 0

- 营业利润率 6%

- 退出市盈率: 11 倍

收入预期反映的是稳定而非强劲扩张,这与随着消费者替换需求正常化和商用卡车市场逐步复苏而出现的顶线业绩持平的前瞻性预测相一致。

收益的提高更多地依赖于利润率的恢复,而不是积极的收入增长,特别是通过更丰富的产品组合和成本控制,使营业利润率从 2% 左右上升到模型预测的 6% 水平。

基于这些输入,模型估计目标价为 13 美元,意味着与近期水平相比,总涨幅约为35%,表明该股似乎被低估了。

明年的业绩取决于几个影响较大的驱动因素。管理层计划在 2026 年推出 1700 种新产品,重点是 18 英寸及以上的高端产品,这些产品的定价能力和利润率在结构上更强。

更大尺寸的轮辋已占美国消费者更换量的 50%,随着销量趋于稳定,更大尺寸轮辋的渗透率将提高每条轮胎的收入并改善经营杠杆。

商用卡车销量也会对盈利产生重大影响。管理层指出,历史利润率水平要求每年有 1200 万到 1300 万辆商用车,而 2025 年大约为 1100 万辆,这表明即使没有强劲的消费增长,货运活动的恢复也能大幅提高盈利能力。

与此同时,资产负债表的改善仍然是股本上升的关键。第四季度净债务同比下降了约 20 亿美元,持续的去杠杆化以及积极的自由现金流可以降低财务风险,支持多重扩张。

从目前的水平来看,固特异的价值似乎被低估了,未来的业绩表现主要取决于产品组合的改善、成本执行、商业复苏和持续的资产负债表修复,而不是收入的快速增长。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。