主要收获:

- 首席执行官交接:拉斯维加斯金沙任命帕特里克-杜蒙特(Patrick Dumont)从 2026 年 3 月 1 日起担任董事长兼首席执行官,接替罗伯特-戈德斯坦(Robert Goldstein)的职务。戈德斯坦在担任高级顾问至 2028 年 3 月之前,曾创下滨海湾金沙息税折旧摊销前利润(EBITDA)8.06 亿美元和新加坡全年息税折旧摊销前利润 29 亿美元的纪录。

- 2025 年第四季度业绩:拉斯维加斯金沙公布的第四季度营收为 36.5 亿美元,比预期的 33.4 亿美元高出 9%,但营业利润为 7.07 亿美元,低于预期的 8.06 亿美元,因为澳门 EBITDA 为 6.08 亿美元,低于 7 亿美元的季度目标,尽管滚动筹码量同比激增 60%。

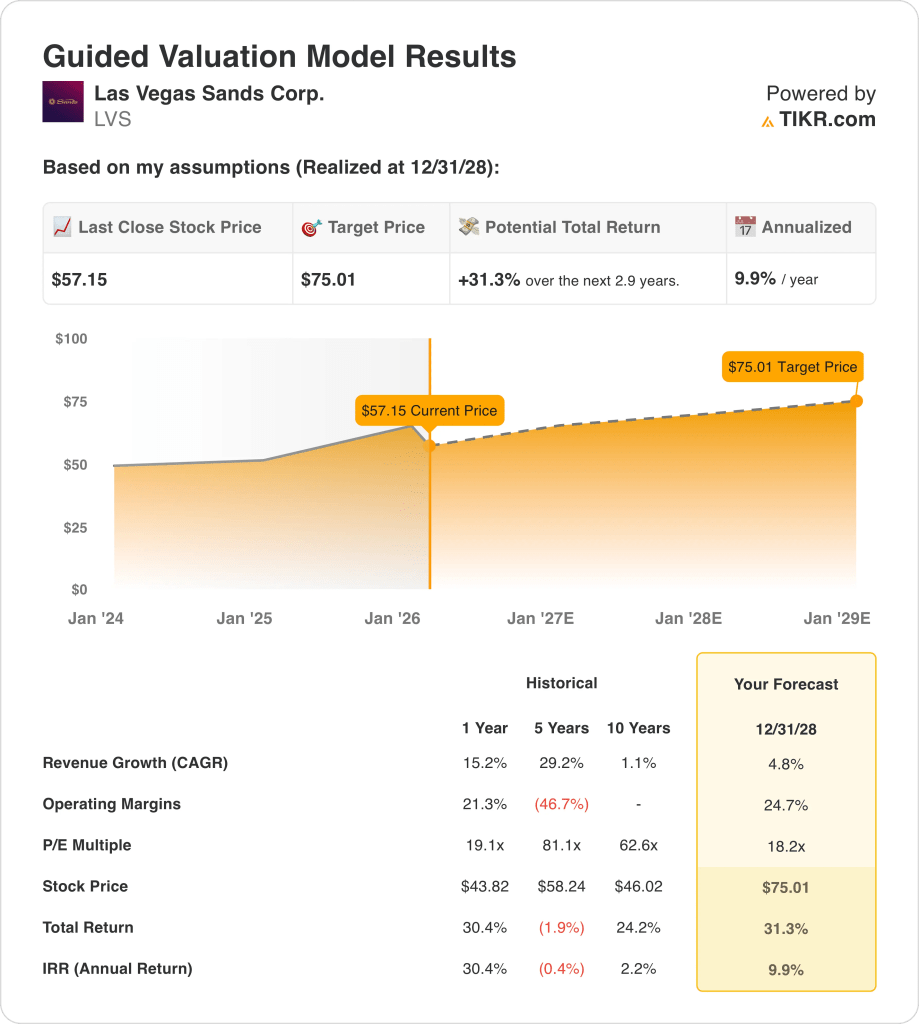

- 目标股价:按照 5% 的收入增长、25% 的营业利润率和 18 倍的退出倍数计算,拉斯维加斯金沙的股价到 2028 年 12 月可能会从目前的 57 美元达到 75 美元。

- 回报概况:拉斯维加斯金沙意味着在 3 年内从 57 美元到 75 美元的总涨幅为 31%,相当于 10% 的年化回报率,并有 15.6 亿美元的剩余股票回购授权和 0.25 美元的季度股息支持,因为澳门的利润率稳定在 30% 左右。

确定拉斯维加斯金沙 57 美元的股价是否已经反映了澳门 390 个基点的利润率压缩,以及帕特里克-杜蒙特在 TIKR 上的首席执行官转型,免费 →。

拉斯维加斯金沙集团(Las Vegas Sands Corp.

去年二月,拉斯维加斯金沙集团(LVS)任命帕特里克-杜蒙特(Patrick Dumont)为董事长兼首席执行官,任期自2026年3月1日起,接替任职30年的罗伯特-戈德斯坦(Robert Goldstein),后者在转任高级顾问至2028年3月之前,在新加坡实现了29亿美元的息税折旧摊销前利润。

公司在 2025 财年实现营业收入 130 亿美元,增长 15%,但营业收入为 31 亿美元,利润率为 24%,第四季度澳门 EBITDA 为 6.08 亿美元,未达到内部 7 亿美元的季度目标,而滨海湾金沙则创下了 8.06 亿美元的 EBITDA 季度记录。

即将离任的首席执行官罗伯特-戈德斯坦(Robert Goldstein)在 2026 年 1 月 28 日的财报电话会议上表示:"滨海湾金沙实现了 8.06 亿美元的息税折旧摊销前利润,这简直是赌场酒店历史上最辉煌的一个季度,"他同时承认澳门的业绩令人失望,并承诺在 2026 年取得更好的业绩,因为滚动筹码量同比激增 60%。

第四季度营业收入为 36.5 亿美元,高于预期的 33.4 亿美元,但营业利润为 7.07 亿美元,低于预期的 8.06 亿美元,原因是澳门的持有调整后息税折旧摊销前利润率压缩了 390 个基点,降至 29%,原因是促销力度加大、NBA 中国赛周合作带来的活动成本上升,以及增加赌桌小时容量的工资投资。

此外,LVS 在第四季度回购了 5 亿美元的 LVS 普通股,并通过额外购买 6600 万美元的 SCL 股票,将 SCL 的持股比例提高到 74.8%,剩余 15.6 亿美元的股票回购授权,因为管理层的目标是在派发 0.25 美元季度股息的同时,继续积极回购股票。

在当前股价为 57 美元、远期市盈率为 19 倍、到 2028 年 12 月的预期年化回报率为 10%的背景下,投资的焦点在于新任首席执行官杜蒙特能否维持滨海湾金沙创纪录的 8.06 亿美元息税折旧摊销前利润(EBITDA),使其每年达到 31 亿至 34 亿美元,同时扭转澳门利润率被压缩 390 个基点的局面,达到 30% 的目标水平。

模型对拉斯维加斯金沙股票的启示

去年二月,拉斯维加斯金沙任命帕特里克-杜蒙特(Patrick Dumont)为董事长兼首席执行官,任期自 2026 年 3 月 1 日起,因为澳门第四季度的息税折旧摊销前利润为 6.08 亿美元,未能达到 7 亿美元的季度目标,而滨海湾金沙则实现了创纪录的 8.06 亿美元的季度业绩,创造了进入 2026 年的分化执行故事。

该模型假设收入增长 4.8%,营业利润率 24.7%,退出倍数 18.2 倍,到 2028 年 12 月目标价为 75 美元,利润率高于 2024 财年的 21.3%,但远低于该公司去年 15%的收入增长。

截至 2026 年 2 月,市场假设的远期市盈率为 18.2 倍,低于 2025 年 12 月的 22 倍,原因是澳门第四季度利润率压缩了 390 个基点,尽管第四季度回购了 5 亿美元的股票,但密集的促销支出影响了投资者的情绪。

由于 15.6 亿美元的剩余回购授权和 0.25 美元的季度股息部分抵消了澳门利润率在新任首席执行官杜梦的领导下恢复不足的风险,该模型提供了从 57.15 美元起 31.3% 的总上升空间和 9.9% 的年化回报率,略低于 10%的标准股本障碍率。

该模型发出了 "持有 "信号,因为 9.9% 的年化回报率略低于 10% 的股权障碍率,要达到 75 美元,滨海湾金沙就必须保持创纪录的息税折旧摊销前利润(EBITDA),澳门利润率也必须在 2028 年前恢复到 30% 左右,且不需要进一步的促销升级。

由于 9.9% 的年化回报率略低于 10% 的股本门槛,该模型既不支持明确的资本增值,也不支持资本保值,因为到 2028 年 12 月达到 75 美元的目标要求新加坡的记录持续性和澳门的利润率同时恢复,因此仅靠估值计算无法弥补风险。

衡量拉斯维加斯金沙股票的澳门息税折旧摊销前利润(EBITDA)恢复到 7 亿美元的季度目标,是否证明 TIKR 从 57 美元免费上涨 31% 是合理的→。

我们的估值假设

TIKR 的估值模型允许您输入自己对公司收入增长、营业利润率和市盈率倍数的假设,并计算股票的预期回报。

以下是我们对拉斯维加斯金沙股票使用的假设:

1.收入增长4.8%

由于滨海湾金沙集团(Marina Bay Sands)公布了创纪录的 8.06 亿美元息税折旧摊销前利润(EBITDA)季度业绩,拉斯维加斯金沙股票在 2025 财年实现了 15%的收入增长,达到 130 亿美元。

2026 财年的估计值为 137.6 亿美元,反映了 5.7% 的增长,因为澳门业务在第四季度实现了 20.6 亿美元的收入,增长了 16%,但滚动芯片销量激增 60%,带来了利润率较低的高端业务集中,限制了收入到 EBITDA 的转换。

到 2028 财年,4.8% 模型的假设前提是滨海湾金沙的年收入保持在 29 亿美元以上,澳门的季度息税折旧摊销前利润恢复到 7 亿美元的目标,以及首席执行官帕特里克-杜蒙(Patrick Dumont)在 2026 年 3 月 1 日领导层交接后的第一个完整年度中没有出现运营中断。

如果澳门的基数恢复失败,管理层承认的已经 "激烈 "的促销环境加剧,或者新加坡第四季度的正常化低于 7100 万美元的有利差额,都会加剧收入缺口,其速度超过滨海湾金沙的单一物业集中度所能承受的范围。

这低于 15.2% 的一年收入增长率,因为新加坡和澳门经济复苏后的正常化限制了销量增长的速度,而要维持 4.8% 的增长率,澳门的 EBITDA 必须持续增长,而滨海湾金沙则要保持接近创纪录的产出水平。

2.营业利润率:24.7

拉斯维加斯金沙股票 2025 财年的营业利润率为 23.5%,营业收入为 30.7 亿美元,2024 财年的营业利润率为 21.7%,通过新加坡创纪录的 EBITDA 季度和澳门 60% 的滚动筹码量激增,营业利润率有所改善,不过总营业支出为 73.5 亿美元,其中包括 39.3 亿美元的其他营业支出。

24.7% 的模型假设高于 2025 财年 23.5% 的水平,因为 2026 财年的息税前利润率预计为 25%,息税折旧摊销前利润率为 39.6%,但澳门第四季度经持有调整后的利润率压缩了 390 个基点,并产生了 18.4 亿美元的 SG&A 费用,在没有大规模基础恢复的情况下造成了结构性上限。

要将利润率提高到 24.7%,需要澳门管理层实现 EBITDA 利润率 "低至 30%"的承诺,NBA 中国赛周活动成本在被称为 "公司历史上最大的活动 "后有所降低,以及 2026 年 3 月的年度工资调整保持在两个市场一线员工可管理的范围内。

截至 2026 年 2 月,市场对远期市盈率的假设为 18.2 倍,低于 2025 年 12 月的 22 倍,原因是投资者对第四季度澳门利润率压缩以及管理层所称的 "稳定但会逐月变化 "的促销强度进行了定价,从而造成了利润率执行必须克服的情绪折扣。

新加坡持有率、澳门促销纪律和 SG&A 控制这三个利润率驱动因素必须同时发挥作用才能达到 24.7%,任何一个因素的恶化都会导致 EBITDA(息税折旧摊销前利润)39.6% 和净利润率(预计 2026 财年为 15.9%)逐级下降。

这高于 2024 财年 21.3% 的一年期经营利润率,因为滨海湾金沙创纪录的产出和澳门高端市场收入份额的增长推动了 2025 财年利润率的上升,要在 2028 财年保持 24.7% 的利润率,需要两个市场在不增加促销成本的情况下保持各自 2025 财年的发展轨迹。

3.退出市盈率:18.2 倍

18.2x 退出市盈率将拉斯维加斯金沙股票在 2028 年 12 月的正常化净收入资本化,条件是适度的收入增长、利润率扩张和转型后的领导环境,将该倍数视为终端盈利锚,而不是情绪驱动的溢价。

该模型已经包含了到 2028 财年 24.7% 的运营利润率和 4.8% 的收入增长,这意味着 18.2 倍的退出倍数不需要规模效率或资本分配改善的额外信贷,因为这两者都已经在盈利轨迹中被吸收。

截至 2026 年 2 月,市场对远期市盈率的假设为 18.2 倍,低于 2025 年 12 月的 22 倍,原因是澳门第四季度营业利润为 7.07 亿美元,低于预期的 8.06 亿美元,以及 2026 年 3 月 1 日生效的首席执行官交接,压缩了投资者为近期执行不确定性支付 20 倍以上的意愿。

由于 15.6 亿美元的股票回购授权和 0.25 美元的季度股息支持了每股收益的增加,但不能替代澳门或新加坡稳定的运营利润率。

如果澳门的息税折旧摊销前利润率不能恢复到 30% 的低水平,或者滨海湾金沙的持股正常化低于 4500 万美元至 7100 万美元的季度差异范围,那么退出倍数就会压缩到 18.2 倍以下,而不是扩大,75 美元的目标价就会跌至 58 美元的 5 年历史股价水平。

这低于 19.1x 的 1 年历史市盈率,因为首席执行官交接、澳门利润压缩和澳门促销环境的不确定性都证明了相对于过去一年的适度估值折让是合理的,而澳门息税折旧摊销前利润(EBITDA)若要持续恢复到每季度 7 亿美元的水平,则需要在该倍数重新高于 19x 之前。

在 TIKR 上免费预测拉斯维加斯金沙股票的 NBA 中国赛周多年合作成本如何影响澳门 2026 和 2027 财年的息税折旧摊销前利润率 →。

如果情况好转或恶化会怎样?

拉斯维加斯金沙的股票业绩取决于滨海湾金沙的持有率可持续性、澳门的基础消费群恢复速度以及新任首席执行官帕特里克-杜蒙(Patrick Dumont)在2030年12月前对这两个市场的促销纪律。

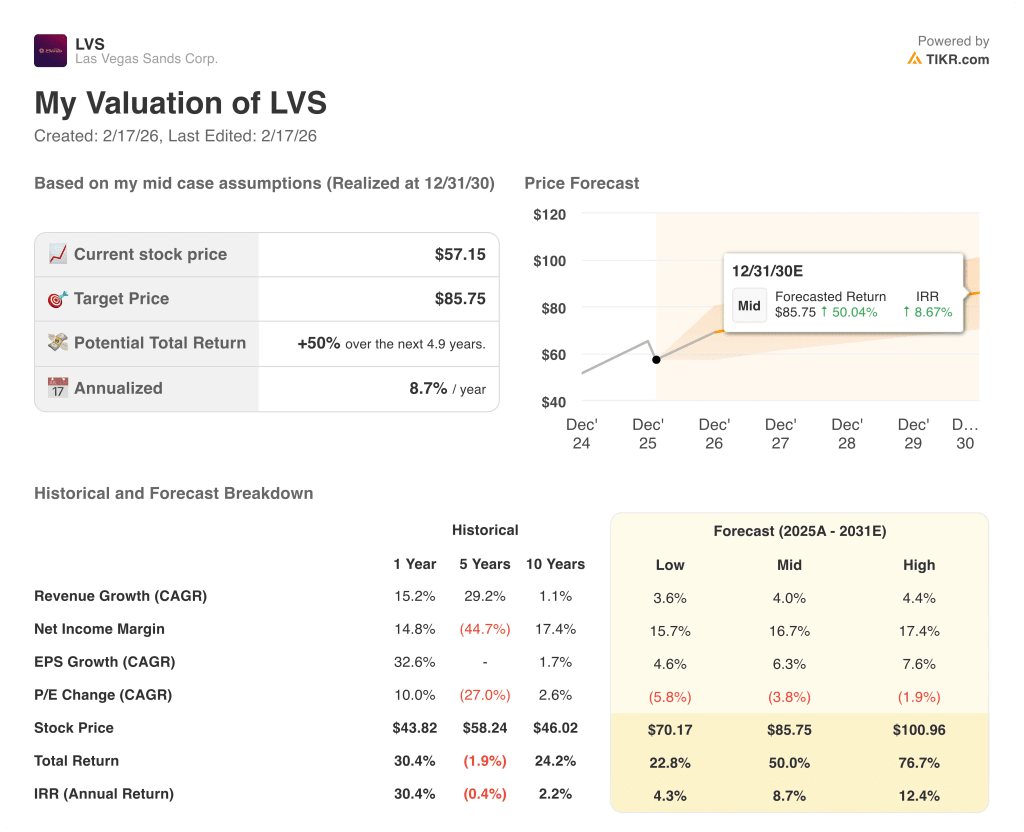

- 低度情况:如果澳门的利润率继续受到压缩,新加坡的保持率正常化,低于第四季度的水平,收入增长 4%,净利润率保持在 16% 附近→年化回报率 4%。

- 中位情况:随着澳门恢复到 7 亿美元的季度息税折旧摊销前利润目标,以及滨海湾金沙保持创纪录的产出,收入增长 4%,净利润率达到 17% → 9% 的年化回报率。

- 高案例: 如果基数恢复,促销力度放缓,杜蒙的资本分配加速减少股份数量,收入增长 4%,净利润率接近 17% → 12% 的年化回报率。

拉斯维加斯金沙股票还有多少上涨空间?

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出一只股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。

在此基础上,TIKR 会计算牛市、基本市和熊市情景下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

免费模拟拉斯维加斯金沙股票在 2025 年第四季度的澳门持有调整利润率为 28.9%,而目标水平为 30%,这对 TIKR 上 18.2 倍的退出倍数有何影响 → 寻找新机会?

寻找新机遇?

- 查看哪些股票 亿万富翁投资者正在购买的股票 让您跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!