Principais conclusões:

- Transição de CEO: A Vulcan Materials concluiu uma transição de liderança em janeiro de 2026, com Ronnie Pruitt assumindo a função de CEO após o mandato de uma década de Tom Hill, herdando um negócio com fluxo de caixa livre nos últimos 12 meses superior a US$ 1 bilhão e lucro bruto agregado em dinheiro por tonelada de 27% em 2 anos.

- Aumento dos dividendos: A Vulcan Materials aumentou seu dividendo trimestral para US$ 0,52 por ação em fevereiro passado, um aumento de 6% em relação aos US$ 0,49, marcando 9 anos consecutivos de crescimento de dividendos e refletindo a confiança da administração na geração sustentada de caixa antes dos lucros do quarto trimestre de 2025 em 17 de fevereiro.

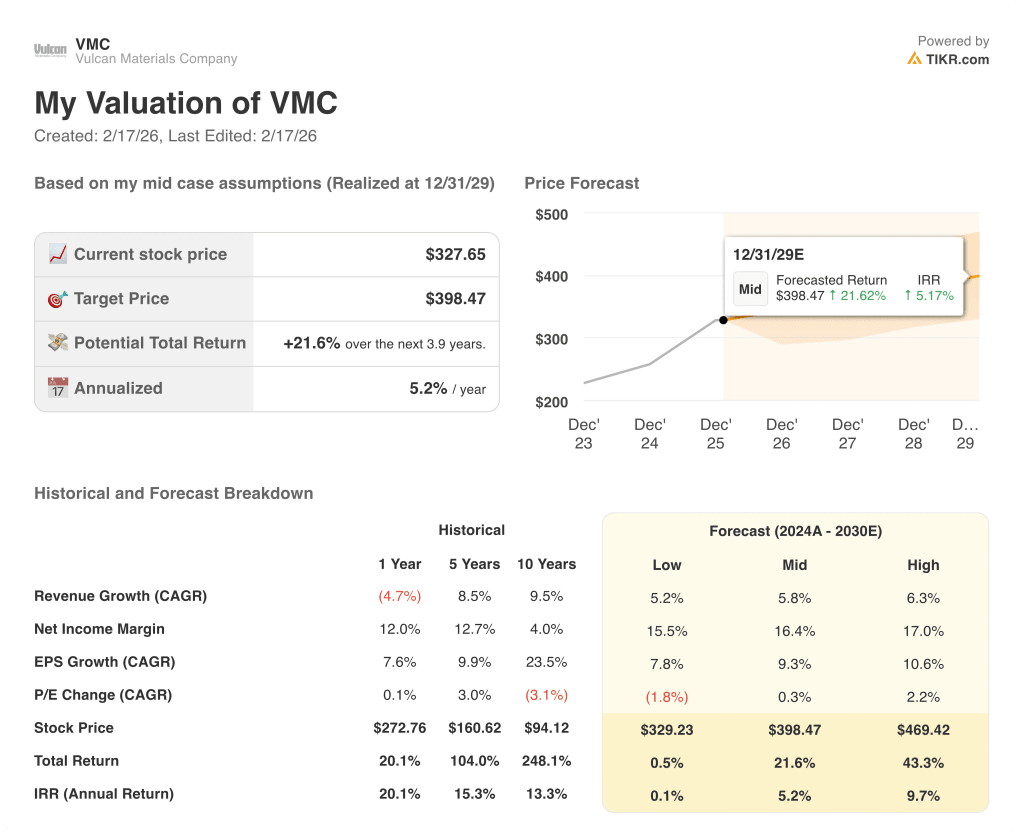

- Projeção de preço: As ações da Vulcan Materials podem chegar a US$ 370 em dezembro de 2027, com base em um crescimento de receita de 6% para US$ 8 bilhões, margens operacionais expandidas para 23% e um múltiplo de ganhos de 32x consistente com a faixa histórica de P/L de 10 anos da ação.

- Aumento total: A meta de US$ 370 da Vulcan Materials representa um retorno total de 13% em relação ao preço atual de US$ 328, o que se traduz em um retorno anualizado de 7% ao ano durante 1,9 anos.

Desmembrando o caso da Vulcan Materials Co.

A Vulcan Materials Company(VMC), a maior produtora de agregados para construção dos Estados Unidos, enfrenta um teste de lucros crucial para o quarto trimestre de 2025 em 17 de fevereiro, com expectativas dos analistas de US$ 2,13 de lucro por ação (EPS) sobre uma receita de US$ 2 bilhões.

Em janeiro passado, a DA Davidson rebaixou a ação para neutra em US$ 306, citando o estreitamento do potencial de realização de preços e a moderação na atividade de licitação de infraestrutura como os principais fatores de risco de curto prazo.

B. Riley(RILY) rebateu em janeiro passado com uma iniciação de compra e uma meta de preço de US$ 345, descrevendo o negócio como uma estrada com pedágio na construção dos EUA com monopólios locais naturais em sua área de cobertura de 80 países, atendendo a 200 milhões de pés quadrados de projetos de data center.

A receita para todo o ano de 2025 é estimada em US$ 8 bilhões, com o EBITDA crescendo 17% para US$ 2 bilhões e as margens operacionais melhorando de 19% em 2024 para 21%, apoiadas pelo Vulcan Way of Operating em 127 fábricas equipadas com tecnologia.

O COO que se tornou CEO, Ronnie Pruitt, declarou na teleconferência do terceiro trimestre: "Nosso lucro bruto agregado em dinheiro por tonelada nos últimos 12 meses foi de US$ 11,51, 27% maior do que há apenas dois anos".

A empresa se desfez de seus ativos de serviços de asfalto e construção em outubro de 2025 e anunciou a alienação de seu negócio de concreto na Califórnia, redistribuindo capital para aquisições centradas em agregados com alavancagem mantida um pouco abaixo da faixa de meta de EBITDA de 2 a 2,5x.

Apenas 40% dos fundos de infraestrutura do IIJA foram gastos, as obras de construção de rodovias nos últimos 12 meses aumentaram 17% nos estados atendidos pela Vulcan, e o pipeline de fusões e aquisições da empresa continua ativo sob a direção de um novo CEO com US$ 1 bilhão em fluxo de caixa livre anual à sua disposição.

A um P/L futuro de 39x contra um consenso de compra e uma meta média de US$ 329, a ação é negociada perto de sua maior alta de 52 semanas, de US$ 331, deixando os investidores para determinar se o relatório de lucros do quarto trimestre e a orientação para 2026 podem justificar esse prêmio antes que a autorização de transporte de superfície expire em setembro.

O que o modelo diz sobre as ações da VMC

Os ventos a favor da infraestrutura da Vulcan são reais, mas com as ações a US$ 328 já sendo negociadas acima da meta de consenso dos analistas de US$ 320, o mercado precificou o ciclo de construção de curto prazo antes mesmo de os lucros do quarto trimestre de 2025 chegarem em 17 de fevereiro (que deve ser divulgado hoje).

O pressuposto do modelo de crescimento de receita de 6,3% e margens operacionais de 22,5%, conservador em relação ao atual múltiplo de lucros futuros de 34,9 vezes os preços de mercado atuais, suporta um múltiplo de saída de 32,3 vezes e produz um preço-alvo de US$ 370.

Com um retorno total de 13% a partir do preço atual de US$ 328, o retorno anualizado de 6,7% fica bem aquém da taxa padrão de 10% de obstáculo ao patrimônio líquido e, com a meta de consenso em US$ 320, a desvantagem de curto prazo de 2% aumenta ainda mais esse déficit.

O modelo indica uma retenção. O retorno anualizado de 6,7% da Vulcan não ultrapassa a barreira de 10%, o que significa que o preço atual da ação já absorve grande parte da vantagem do ciclo de infraestrutura com base nas premissas do modelo.

O retorno anualizado de 6,7% da Vulcan fica bem abaixo da taxa de 10% do patrimônio líquido, oferecendo uma compensação de risco insuficiente aos preços atuais. Em um múltiplo de saída de 32,3x, isso representa uma modesta valorização do capital, justificada apenas se a premissa de margem operacional de 22,5% se mantiver até 2027.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo P/E de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da Vulcan Materials:

1. Crescimento da receita: 6,3%

A Vulcan registrou uma queda de 4,7% na receita em 2024, para US$ 7 bilhões, uma vez que as interrupções climáticas suprimiram os volumes de embarque, mas o CAGR histórico de 5 anos de 8,5% mostra a taxa de crescimento subjacente quando as condições de demanda cooperam.

A estimativa de receita de US$ 8 bilhões para 2025 representa um crescimento de 7,8%, já que as remessas do terceiro trimestre se recuperaram em 12% devido à melhora do clima e à forte demanda do público, apoiando diretamente a premissa de 6,3% do modelo como uma leve moderação em relação ao ritmo de recuperação atual.

Apenas 40% dos fundos de infraestrutura do IIJA foram gastos, o início das obras de rodovias nos últimos 12 meses aumentou 17% nos estados da Vulcan e 200 milhões de pés quadrados de projetos de data center estão dentro da área de cobertura da empresa, o que sustenta a base de demanda exigida pela premissa de 6,3%.

A expiração em setembro de 2026 da atual autorização de transporte de superfície introduz um risco real de lacuna de financiamento, e qualquer atraso na reautorização remove diretamente o volume de construção pública do qual a premissa de crescimento de 6,3% depende para compensar a fraqueza residencial unifamiliar em andamento.

Isso está acima do crescimento histórico de receita de um ano de -4,7%, já que a recuperação de remessas do terceiro trimestre de 2025 e os fundos não gastos do IIJA fornecem um piso de demanda confiável, e qualquer atraso na reautorização ou arrasto de uma única família puxaria o crescimento de volta para a estimativa de consenso de 4,6% para 2026.

2. Margens operacionais: 22,5%

A margem operacional dos últimos 12 meses das ações da Vulcan está em 20,4%, acima dos 19,1% em 2024, uma vez que o Vulcan Way of Operating reduziu os custos agregados unitários em dinheiro em 2% no 3º trimestre de 2025 e o lucro bruto agregado em dinheiro por tonelada atingiu US$ 11,51, 27% acima dos níveis de 2 anos antes.

A estimativa de consenso de 2026 coloca as margens EBIT em 22,4%, quase idênticas à suposição de 22,5% do modelo, tornando essa a entrada mais validada externamente em todo o modelo, com fortes dados de execução de curto prazo que a sustentam.

Para chegar a 22,5%, o Vulcan Way of Operating precisa continuar a oferecer disciplina de custos em 127 fábricas equipadas com tecnologia, enquanto o preço médio de um dígito se mantém em um mercado em que a DA Davidson, em janeiro passado, sinalizou o estreitamento do potencial de realização de preços como o principal catalisador de rebaixamento.

Os desinvestimentos em asfalto e concreto, concluídos em outubro passado, eliminam da base consolidada as receitas downstream de margem inferior, melhorando estruturalmente as margens combinadas e fornecendo suporte direto para a premissa de margem operacional de 22,5% sem exigir um desempenho incomum dos custos.

Se os ganhos de preços desacelerarem em direção ao limite inferior da orientação de um dígito médio e o crescimento do volume não for satisfatório, a expansão da margem estagnará nos níveis atuais, perto de 20%, e o múltiplo de saída de 32,3x, então, precificará uma empresa que não oferece margens melhores do que as atuais.

Isso se situa acima da margem operacional histórica de um ano de 18,3%, uma vez que a redefinição do portfólio e as disciplinas de custo do Vulcan Way of Operating mudaram estruturalmente o perfil da margem para cima, e a manutenção de 22,5% exige tanto o impulso dos preços quanto a melhoria contínua dos custos impulsionados pela tecnologia até 2027.

3. Múltiplo de P/L de saída: 32,3x

Um múltiplo P/E terminal converte os ganhos projetados da Vulcan para 2027 em um preço de ação e, a 32,3x, reflete o que o mercado pagaria por uma franquia de agregados dominante com monopólios locais naturais no final do período de previsão.

O P/L a termo atual da Vulcan, em fevereiro passado, está em 34,9x sobre os lucros normalizados, o que significa que o múltiplo de saída de 32,3x do modelo é um desconto modesto em relação ao preço de mercado atual, tornando a suposição do múltiplo conservadora em relação ao valor atual das ações.

O P/L histórico de 10 anos de 29,2x fica abaixo da premissa de saída de 32,3x, o que significa que o modelo precifica a Vulcan com um prêmio em relação à sua média de longo prazo, justificado apenas se a expansão da margem para 22,5% e a demanda sustentada de infraestrutura se mantiverem até o ano de saída.

O múltiplo de saída de 32,3x já captura o benefício da expansão da margem e do crescimento da receita por meio da demonstração de resultados, e a concessão de um múltiplo premium além desses ganhos contaria duas vezes a mesma melhoria que o modelo já precifica por meio dos lucros.

Se os lucros do quarto trimestre de 2025 decepcionarem em 17 de fevereiro e a orientação para 2026 ficar abaixo do consenso, o múltiplo atribuído pelo mercado se contrai de seus atuais 34,9x para a média de 10 anos de 29,2x, e o preço resultante das ações cai bem abaixo da meta de US$ 370.

Isso fica acima do P/L histórico de um ano de 31x, já que o modelo desconta de forma conservadora as ações abaixo da suposição do mercado de 34,9x para os próximos doze meses, e qualquer decepção com os lucros do quarto trimestre de 2025 ou falha na orientação de 2026 em 17 de fevereiro comprime o múltiplo de volta para esse nível de saída mais baixo, puxando o preço-alvo de US$ 370 para baixo com ele.

O que acontecerá se as coisas melhorarem ou piorarem?

A faixa de variação das ações da Vulcan Materials até 2029 é definida por três variáveis reais: o ritmo de conversão dos gastos com infraestrutura do IIJA, a disciplina de custos do Vulcan Way of Operating sob a direção do novo CEO, Ronnie Pruitt, e se a reautorização do transporte de superfície em setembro de 2026 sustenta a demanda de construção pública.

- Caso baixo: se a reautorização do transporte de superfície for interrompida e a fraqueza das residências unifamiliares persistir por mais tempo do que o esperado, a receita crescerá cerca de 5,2% e as margens de lucro líquido ficarão próximas de 15,5% → 0,1% de retorno anualizado

- Caso médio: Com os fundos do IIJA continuando a ser convertidos em remessas, a demanda do data center sustentando os volumes agregados e as disciplinas de custos operacionais do Vulcan Way of Operating se mantendo, a receita crescerá perto de 5,8% e as margens melhorarão para 16,4% → 5,2% de retorno anualizado

- Caso de alta: se a construção privada não residencial acelerar além das tendências atuais de carteira de pedidos, o novo CEO Pruitt executar fusões e aquisições centradas em agregados e a reautorização for aprovada sem problemas, a receita atingirá 6,3% e as margens se aproximarão de 17% → 9,7% de retorno anualizado

Qual é a tendência de alta das ações da Vulcan Materials a partir de agora?

Com a nova ferramenta de modelo de avaliação da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

São necessárias apenas três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!