Sherwin-Williams (NYSE: SHW) tem estado sob pressão este ano. As ações são negociadas perto de US$ 344/ação, com queda de cerca de 13% nos últimos 12 meses. O crescimento mais lento do volume, as pressões sobre os custos e a demanda desigual nas categorias habitacional e industrial pesaram sobre o desempenho, mesmo que a empresa continue a se apoiar em sua escala e na força de sua marca.

Recentemente, a Sherwin-Williams fez progressos que chamaram a atenção dos investidores. A empresa relatou tendências de melhoria em seu segmento de tintas profissionais, no qual a demanda de empreiteiros continua a ser um dos principais impulsionadores do crescimento a longo prazo. A Sherwin-Williams também anunciou novos investimentos com o objetivo de expandir a capacidade de produção e fortalecer sua presença em revestimentos industriais. Esses desenvolvimentos sugerem que a empresa está se posicionando para uma recuperação gradual, apesar de um cenário misto.

Este artigo explora onde os analistas de Wall Street acreditam que a Sherwin-Williams poderá ser negociada até 2027. Combinamos metas de consenso e estimativas de avaliação para delinear a trajetória potencial das ações. Esses números refletem as expectativas dos analistas e não são previsões da própria TIKR.

Descubra o valor real de uma ação em menos de 60 segundos com o novo modelo de avaliação da TIKR (é gratuito) >>>

Os preços-alvo dos analistas sugerem um aumento modesto

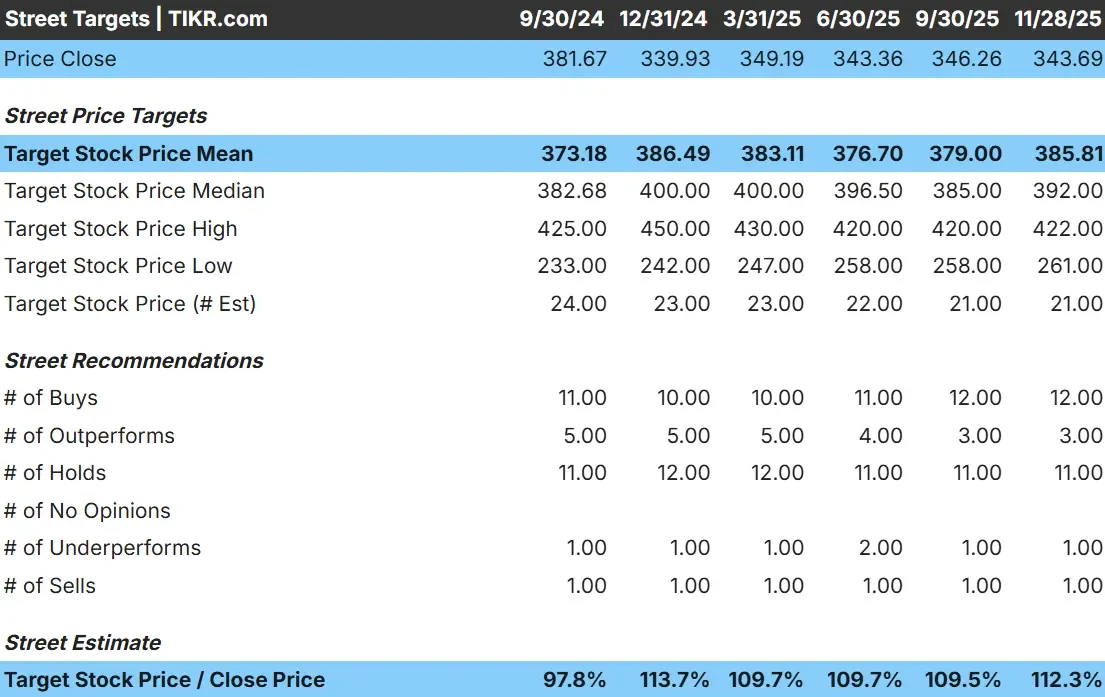

A Sherwin-Williams é negociada hoje em torno de US$ 344 por ação. O preço-alvo médio dos analistas é de US$ 386/ação, o que sugere uma alta de cerca de 12%. Isso coloca a SHW na categoria de alta modesta, em que a ação pode ter um desempenho superior se a demanda melhorar ou se as margens se fortalecerem mais do que o esperado.

- Estimativa de alta: US$ 422/ação

- Estimativa baixa: US$ 261/ação

- Meta mediana: US$ 392/ação

- Classificações: 12 compras, 3 superações, 11 retenções, 1 desempenho inferior, 1 venda

A grande diferença entre as estimativas de alta e de baixa mostra que os analistas estão divididos quanto à força da recuperação do setor imobiliário e industrial. Para os investidores, isso significa que o desempenho da SHW nos próximos dois anos dependerá muito da execução, da recuperação do volume e da capacidade da empresa de manter as margens.

Descubra o quanto suas ações favoritas podem ter de alta usando o novo modelo de avaliação da TIKR (é gratuito) >>>

Sherwin-Williams: Perspectiva de crescimento e avaliação

Os fundamentos da empresa parecem estáveis, mas as expectativas permanecem moderadas com base nos dados mais recentes do modelo:

- A receita está projetada para crescer cerca de 3,8% até 2027

- Espera-se que as margens operacionais permaneçam próximas a 18,2%

- As ações são negociadas em torno de 28x o lucro futuro

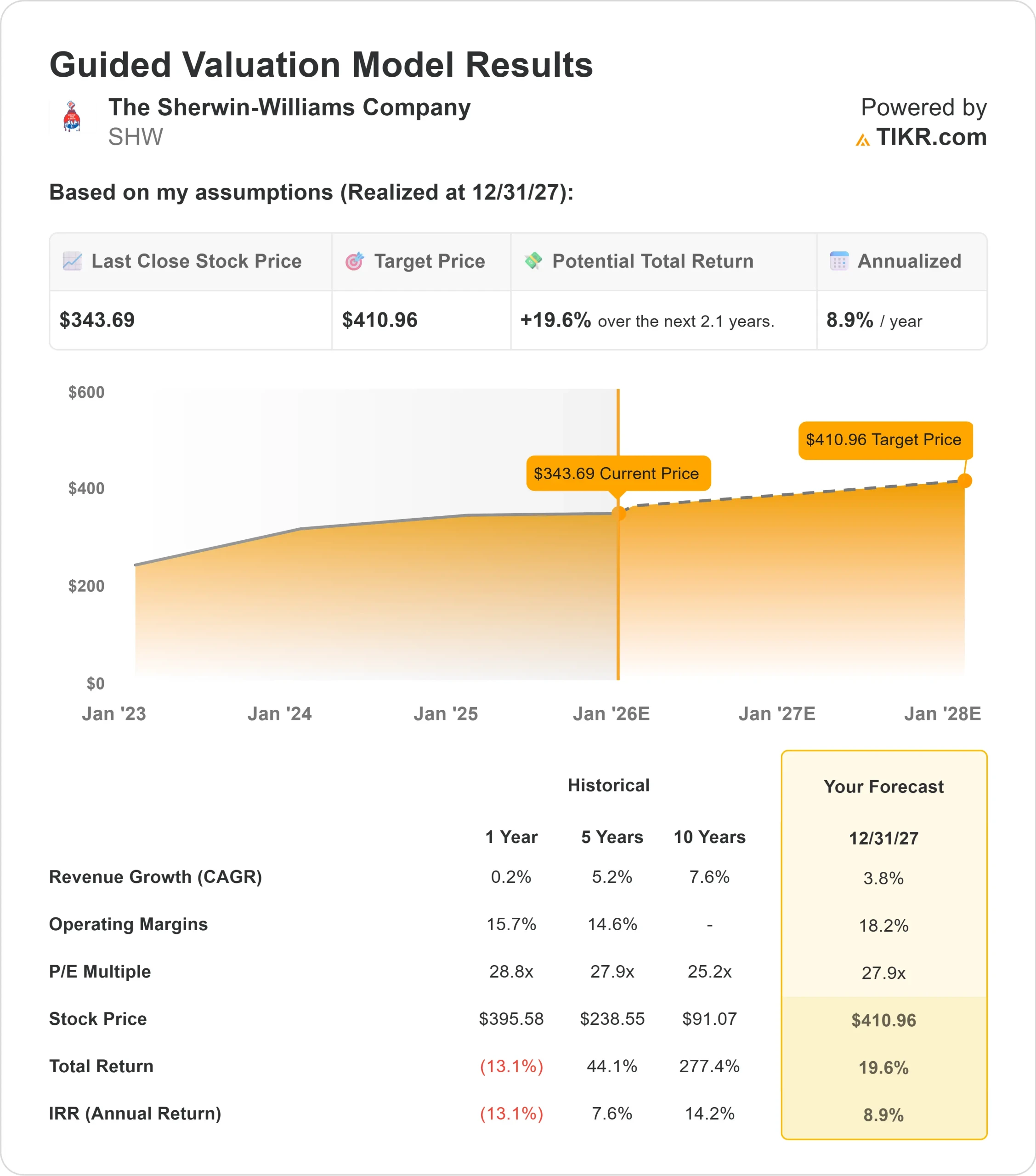

- Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR, usando um P E de 27,9x, sugere cerca de US$ 411/ação até 2027

- Isso implica um retorno total de aproximadamente 20%, ou cerca de 9% de retorno anualizado

Esses números apontam para uma composição consistente em vez de uma aceleração rápida. A Sherwin-Williams continua a apresentar forte lucratividade, mas a perspectiva de crescimento reflete um ambiente mais moderado. O crescimento depende de uma execução estável e da manutenção de altos retornos sobre o capital.

Para os investidores, a Sherwin-Williams se assemelha mais a uma participação estável de longo prazo do que a uma história de crescimento rápido. Os retornos parecem estáveis, sustentados por um modelo de negócios durável e mercados finais que devem se normalizar gradualmente com o tempo.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

O que está gerando o otimismo?

A Sherwin-Williams continua sendo uma das franquias mais fortes do setor de revestimentos. Seus profundos relacionamentos com empreiteiros, ampla presença de distribuição e forte presença da marca continuam a sustentar o poder de precificação e a demanda estável.

A gerência também se inclinou para investimentos de longo prazo destinados a fortalecer o negócio. Os esforços recentes para expandir a capacidade de produção, simplificar as operações e aumentar os recursos de revestimentos industriais posicionam bem a empresa para a demanda futura. Para os investidores, esses pontos fortes reforçam a crença de que a Sherwin-Williams pode apresentar resultados consistentes em uma variedade de ciclos.

Caso Bear: Avaliação e ventos contrários cíclicos

Mesmo com esses pontos fortes, a Sherwin-Williams é negociada com uma avaliação premium em relação ao seu perfil de crescimento. A ação é precificada para estabilidade, o que deixa pouco espaço para decepções se a demanda enfraquecer ou se os custos permanecerem rígidos.

Os riscos cíclicos acrescentam outra camada de incerteza. O volume de negócios no setor habitacional continua fraco, as taxas hipotecárias estão elevadas e a atividade industrial tem sido inconsistente. Se essas condições persistirem, o crescimento dos lucros poderá ficar aquém das expectativas. Para os investidores, o principal risco é que a Sherwin-Williams pode precisar de uma recuperação de volume mais forte para justificar sua avaliação atual.

Perspectivas para 2027: quanto poderia valer a Sherwin-Williams?

Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR, usando um P E a termo de 27,9x, sugere que a Sherwin-Williams poderia ser negociada perto de US$ 411/ação em 2027. Isso representa um aumento de aproximadamente 20%, ou cerca de 9% de retorno anualizado em relação aos níveis atuais.

Embora essa seja uma perspectiva sólida, ela já pressupõe margens estáveis e melhoria moderada dos lucros. Para obter ganhos maiores, a Sherwin-Williams provavelmente precisaria de melhores tendências de volume, uma recuperação mais rápida nos principais mercados finais ou maiores ganhos de eficiência em toda a empresa. Sem esses fatores, os investidores devem esperar retornos estáveis, porém moderados, que reflitam a qualidade da empresa e seu perfil de crescimento mais lento.

Para os investidores, a Sherwin-Williams parece ser uma empresa confiável de composição de longo prazo. O caminho para um aumento mais forte dependerá da capacidade da administração de impulsionar o crescimento além das expectativas cautelosas embutidas nas previsões atuais.

Avalie qualquer ação em menos de 60 segundos (é grátis)

Com a nova ferramenta Valuation Model da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

Tudo o que você precisa é de três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Descubra o valor real de suas ações favoritas (gratuito com TIKR) >>>