Principais estatísticas das ações da REGN

- Desempenho em 6 meses: 39%

- Intervalo de 52 semanas: US$ 476 a US$ 821

- Preço-alvo do modelo de avaliação: US$ 999

- Aumento implícito: 26%

Avalie suas ações favoritas, como a Regeneron Pharmaceuticals, com 5 anos de previsões de analistas usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

As ações da Regeneron Pharmaceuticals As ações da Regeneron Pharmaceuticals subiram cerca de 39% nos últimos seis meses, sendo recentemente negociadas perto de US$ 780 por ação, uma vez que os investidores reagiram à aceleração do crescimento do Dupixent, à forte aceitação do EYLEA HD e à expansão da visibilidade do pipeline até 2026.

As ações permanecem um pouco abaixo de seu máximo de US$ 821 em 52 semanas, refletindo a demanda institucional sustentada e não a especulação de curto prazo.

A recuperação ganhou impulso depois que a Regeneron apresentou uma clara superação dos lucros do quarto trimestre e reforçou a confiança no crescimento de 2026.

A empresa relatou uma receita de US$ 3,88 bilhões, em comparação com os US$ 3,76 bilhões esperados, e um lucro por ação (EPS) de US$ 11,44, em comparação com os US$ 10,74 esperados, enquanto as vendas globais do Dupixent aumentaram 32%, para US$ 4,9 bilhões, as vendas do EYLEA HD nos EUA saltaram 66%, para US$ 506 milhões, e o LIBTAYO cresceu 13%, para US$ 425 milhões.

O CEO Leonard Schleifer disse que a empresa "encerrou 2025 com outro trimestre sólido de execução comercial", e a administração orientou os gastos com P&D em 2026 para US$ 5,9 bilhões a US$ 6,1 bilhões, com expectativas de pelo menos quatro aprovações da FDA no próximo ano, reforçando a visibilidade dos catalisadores de curto prazo.

O impulso regulatório fortaleceu ainda mais a história. O Dupixent recebeu uma expansão de rótulo da FDA e uma recomendação pediátrica positiva da EMA, expandindo sua população endereçável em indicações imunológicas.

A empresa também aumentou seus dividendos trimestrais para US$ 0,94 por ação, sinalizando confiança na durabilidade do fluxo de caixa livre e na capacidade de retorno de capital rumo a 2026.

A atividade institucional apoiou o avanço. O Harvest Portfolios aumentou sua participação em 8,6%, para 107.547 ações avaliadas em US$ 60,47 milhões, o Handelsbanken Fonder elevou sua posição em 24,8%, para 63.049 ações no valor de US$ 35,45 milhões, e a American Century aumentou sua participação em 3,8%, para 660.595 ações avaliadas em US$ 371,4 milhões.

A Mitsubishi UFJ Asset Management, a TD Asset Management e o Banco Santander também aumentaram sua exposição, enquanto a Rafferty Asset Management reduziu sua participação em 11,7% e o diretor Huda Zoghbi vendeu 1.638 ações a US$ 781,33.

Os investidores institucionais agora possuem cerca de 83,31% da empresa, ressaltando a convicção contínua dos grandes acionistas, apesar do corte seletivo.

A REGN está subvalorizada?

De acordo com as premissas de avaliação, a ação é modelada usando:

- Crescimento da receita (CAGR): 9,1%

- Margens operacionais: 37%

- Múltiplo P/E de saída: 15,5x

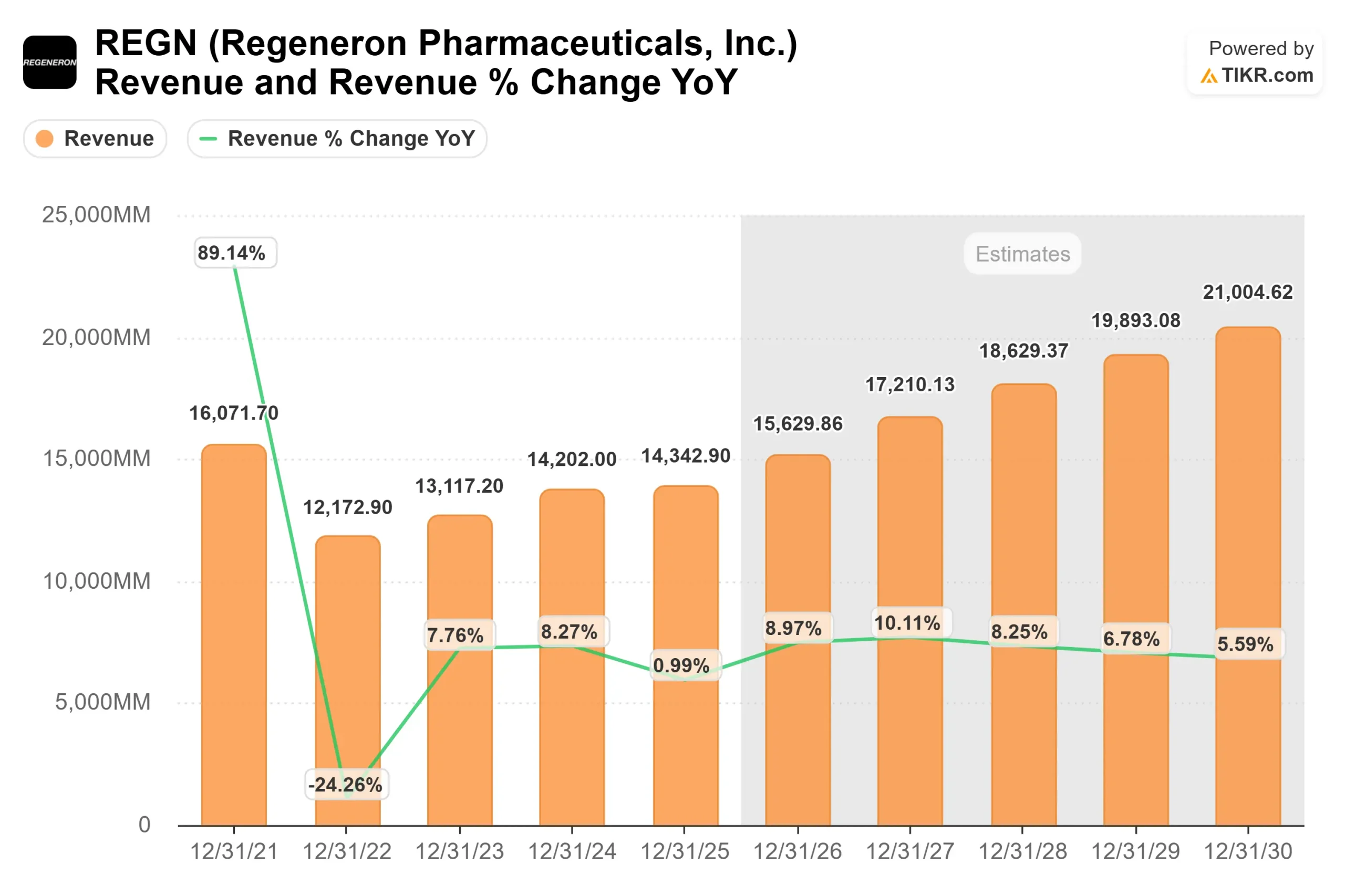

Projeta-se que a receita aumente de aproximadamente US$ 14,3 bilhões em 2025 para cerca de US$ 21,0 bilhões em 2030, apoiada principalmente pela penetração contínua do Dupixent na asma, dermatite atópica, DPOC e novas indicações imunológicas.

O principal fator é o mix. A receita de imunologia de alta margem compensa cada vez mais a pressão dos preços da oftalmologia, permitindo que o crescimento dos lucros supere o crescimento da receita se a expansão das indicações continuar.

As margens operacionais próximas a 37% pressupõem uma alavancagem sustentada do Dupixent e uma melhor contribuição dos ativos de oncologia, como o LIBTAYO e outros programas em estágio final do pipeline.

A conversão contínua do EYLEA HD e a expansão regulatória sustentam a durabilidade dos lucros, enquanto pelo menos quatro aprovações esperadas pela FDA no próximo ano poderiam acrescentar fluxos de receita adicionais que ainda não estão totalmente refletidos nos múltiplos futuros.

A cerca de US$ 780 por ação, a estrutura de avaliação implica um preço-alvo de US$ 999, representando cerca de 26% de aumento total em 2026.

Isso sugere que as ações continuam moderadamente subvalorizadas, desde que a Dupixent mantenha um crescimento de dois dígitos e a execução do pipeline continue.

O desempenho este ano provavelmente dependerá da expansão dos rótulos da Dupixent, das leituras oncológicas, das tendências de adoção do EYLEA HD e da estabilidade da margem operacional acima de 35%.

A expansão sustentada do mix de alta margem, combinada com marcos regulatórios, poderia sustentar o impulso contínuo dos lucros, posicionando a Regeneron para um aumento ainda maior se a execução permanecer consistente.

Estimar o valor justo de uma empresa instantaneamente (grátis com TIKR) >>>

Quanto as ações da REGN podem subir a partir de agora?

Os investidores podem estimar o preço potencial das ações da Regeneron Pharmaceuticals, ou o valor de qualquer ação, em menos de um minuto, usando a ferramenta New Valuation Model da TIKR.

São necessários apenas três dados simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

A partir daí, a TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Se você não tiver certeza do que inserir, o TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.