Principais conclusões:

- Os analistas esperam que a AMD registre um crescimento de 27% na receita e uma redução de 30% nos lucros no segundo trimestre.

- A líder em semicondutores está lançando seu acelerador de IA mais avançado até o momento com o MI355, ao mesmo tempo em que demonstra um forte impulso nos negócios de CPU e clientes.

- Nosso modelo de avaliação prevê que as ações da AMD terão um retorno anualizado de 13,9% nos próximos 2,4 anos.

A Advanced Micro Devices(AMD) está posicionada para divulgar seus resultados do segundo trimestre na próxima semana, após um progresso notável na infraestrutura de inteligência artificial e ganhos contínuos de participação de mercado em seu portfólio de computação.

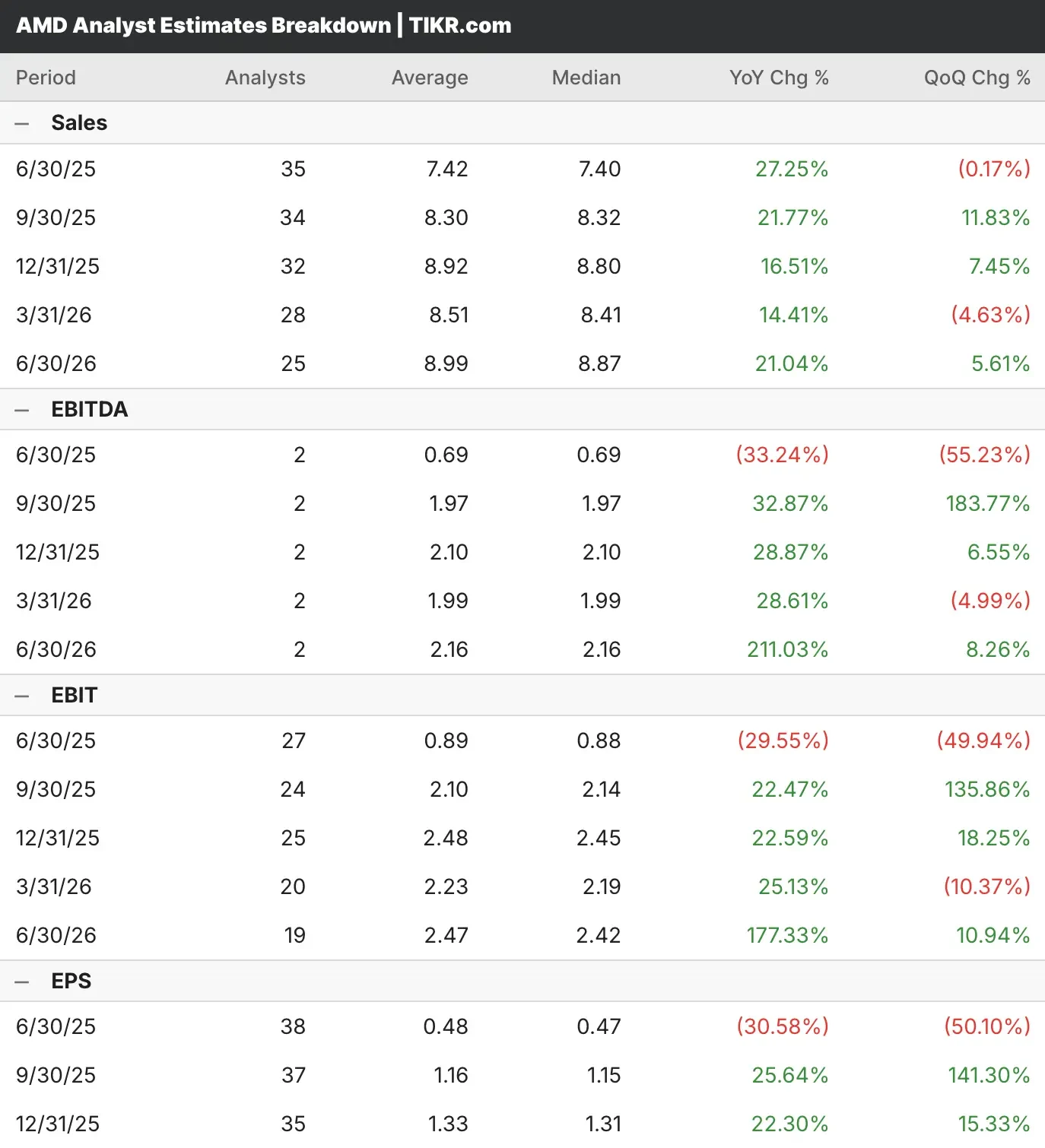

Os analistas que cobrem as ações da AMD esperam que a receita aumente 27% em relação ao ano anterior, para US$ 7,42 bilhões, enquanto os lucros devem cair 31%, para US$ 0,48 por ação.

A empresa inovadora de semicondutores demonstrou uma execução excepcional na expansão de seus negócios de aceleradores de IA, mantendo posições de liderança em computação de alto desempenho e processadores de clientes.

A AMD tem apresentado um desempenho financeiro sólido e consistente, com a aceleração do crescimento da receita e a expansão dos lucros superando o crescimento da receita.

As ações da AMD superaram as estimativas de receita e lucro em cada um dos últimos cinco trimestres. Apesar de seu desempenho superior consistente, as ações da AMD caíram após seus resultados de lucros em quatro dos últimos cinco trimestres.

Veja as previsões de crescimento e as metas de preço dos analistas para qualquer ação, incluindo a AMD (é grátis!) >>>

Foco na liderança em infraestrutura da AMD

A AMD está lançando o acelerador MI355, que oferece um enorme salto de 35 vezes na geração de desempenho de inferência e, ao mesmo tempo, mantém a compatibilidade com a infraestrutura de data center existente por meio do design de placa de base universal.

O negócio de aceleradores de IA da AMD atingiu mais de US$ 5 bilhões em receita durante seu primeiro ano após o lançamento do MI300 em dezembro de 2023, representando o aumento mais rápido de produtos na história da empresa.

Parcerias estratégicas com líderes do setor, incluindo Meta, Microsoft, Oracle e OpenAI, validam os recursos de infraestrutura de IA da AMD, com clientes implantando aceleradores MI300X para cargas de trabalho de treinamento e inferência em escala de produção.

A abordagem de ecossistema aberto da AMD por meio da pilha de software ROCm e do consórcio Ultra Accelerator Link demonstra um compromisso com os padrões do setor e a acessibilidade do desenvolvedor em todo o cenário de IA.

A próxima série MI400 e a solução em escala de rack Helios, programada para 2026, representam uma plataforma abrangente que integra CPUs, GPUs, redes e software em sistemas unificados de infraestrutura de IA.

O desempenho dos negócios com clientes continua excedendo as expectativas, com crescimento de 68% na receita, impulsionado principalmente por melhorias no preço médio de venda, à medida que a AMD ganha participação nos segmentos de desktops premium e PCs comerciais.

A dinâmica da CPU de servidor continua forte, com os processadores EPYC atingindo um recorde de 40% de participação no mercado, enquanto se beneficiam dos ciclos de atualização das empresas e da construção de infraestrutura de IA.

As restrições à exportação afetaram a receita de GPUs de data center do primeiro trimestre em aproximadamente US$ 700 milhões, embora a gerência mantenha a confiança na aceleração do segundo semestre com os lançamentos do MI355 e a expansão da adoção pelos clientes.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é gratuito!) >>>

As ações da AMD podem ser compradas antes dos resultados do segundo trimestre?

Nosso modelo de avaliação estima que as ações da AMD se beneficiarão da demanda sustentada de infraestrutura de IA e, ao mesmo tempo, expandirão seu mercado endereçável por meio de soluções em escala de rack e adoção corporativa durante o período de previsão.

Com base em suposições derivadas das estimativas de consenso dos analistas, espera-se que as ações da AMD se valorizem de seu preço atual de US$ 180 para US$ 246, representando um retorno total potencial de 37% nos próximos 2,4 anos.

Isso se traduziria em retornos anualizados de 14%, sugerindo que as ações da AMD oferecem um potencial de alta atraente para os investidores que buscam exposição à transformação da infraestrutura de inteligência artificial e às tendências de computação de alto desempenho.

O foco estratégico da gerência em ecossistemas abertos e soluções abrangentes posiciona a AMD para capturar cada vez mais conteúdo por implementação, à medida que os clientes fazem a transição de componentes discretos para plataformas integradas em escala de rack.

O portfólio diversificado da AMD nos mercados de data center, clientes e incorporados oferece vários fatores de crescimento, enquanto a recuperação cíclica dos negócios incorporados esperada para 2026 deve contribuir com oportunidades adicionais de expansão da margem.

Perguntas frequentes

1. As ações da AMD são para comprar ou vender agora?

Dos 54 analistas que cobrem as ações da AMD, 36 recomendam “Comprar”, 16 recomendam “Manter” e dois recomendam “Vender”.

2. As ações da AMD podem chegar a US$ 200?

Dadas as fortes estimativas de crescimento da AMD, é possível que as ações ultrapassem US$ 200 até o final de 2026. No entanto, os analistas têm atualmente uma meta de preço médio de 18 meses de US$ 153/ação, o que significa que eles não esper am que as ações ultrapassem a marca de US$ 200 até 2026.

3. Qual é a meta de preço das ações da AMD?

Nosso modelo de avaliação sugere um preço-alvo de US$ 246 para 2,4 anos, o que representa um potencial de alta de 37% em relação aos níveis atuais de negociação.

4. As ações da AMD pagam dividendos aos acionistas?

Atualmente, a AMD não paga dividendos e, em vez disso, concentra a alocação de capital em investimentos em pesquisa e desenvolvimento e aquisições estratégicas para capturar oportunidades de mercado de IA.

Os analistas de Wall Street estão otimistas em relação a estes 5 compostos subvalorizados com potencial de superar o mercado

A TIKR acaba de lançar um novo relatório gratuito sobre 5 empresas de capitalização que parecem subvalorizadas, que superaram o mercado no passado e que podem continuar a apresentar desempenho superior em um período de 1 a 5 anos com base nas estimativas dos analistas.

Dentro dele, você obterá uma análise de 5 empresas de alta qualidade com:

- Forte crescimento da receita e vantagens competitivas duradouras

- Avaliações atraentes com base nos lucros futuros e no crescimento esperado dos lucros

- Potencial de alta de longo prazo apoiado por previsões de analistas e modelos de avaliação da TIKR

Esses são os tipos de ações que podem proporcionar grandes retornos a longo prazo, especialmente se você as adquirir enquanto ainda estiverem sendo negociadas com desconto.

Quer você seja um investidor de longo prazo ou esteja apenas procurando grandes empresas que estejam sendo negociadas abaixo do valor justo, este relatório o ajudará a se concentrar em oportunidades de alta qualidade.

Isenção de responsabilidade:

Observe que os artigos sobre a TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!