Principais indicadores da ação da Meta Platforms

- Faixa de 52 semanas: US$ 520,26 a US$ 796,25

- Preço atual: US$ 570,98

- Média das estimativas do mercado: ~US$ 829

- Preço-alvo da TIKR (médio): ~US$ 1.181

- TIR anualizada da TIKR (média): ~17% ao ano

- Receita do 1º trimestre de 2026: US$ 56,3 bilhões (aumento de 33% em relação ao ano anterior)

- Lucro por ação no 1º trimestre de 2026: US$ 10,44 (contra US$ 6,66 da estimativa de consenso)

- Margem operacional do 1º trimestre de 2026: 41%

Já disponível: Descubra qual o potencial de valorização das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (É grátis) >>>

Um trimestre recorde que ainda assim fez as ações caírem

É um cenário estranho para uma empresa como a Meta (META), com receita de US$ 56,3 bilhões, um aumento de 33% em relação ao ano anterior, e lucro por ação (EPS) de US$ 10,44, contra uma estimativa de consenso de US$ 6,66. O segmento Family of Apps, que inclui Facebook, Instagram, WhatsApp e Messenger, gerou US$ 26,9 bilhões em lucro operacional com uma margem de 41%. Esses não são os números de uma empresa em dificuldades.

O problema é a conta que vem junto com eles. A Meta elevou sua previsão de despesas de capital para 2026 para entre US$ 125 bilhões e US$ 145 bilhões, acima da previsão anterior, que já era ambiciosa, de US$ 115 bilhões a US$ 135 bilhões. Esse número faz os investidores pararem na hora, e foi o que aconteceu. As ações caíram cerca de 10% no dia seguinte à divulgação dos resultados e permanecem sob pressão desde então.

O que o mercado está enfrentando é simples: a demonstração de resultados parece excepcional, e o balanço patrimonial está sendo chamado a financiar uma visão que não aparecerá nos lucros por anos. Essas duas coisas podem ser verdadeiras ao mesmo tempo, e, neste momento, as ações estão refletindo a tensão entre elas.

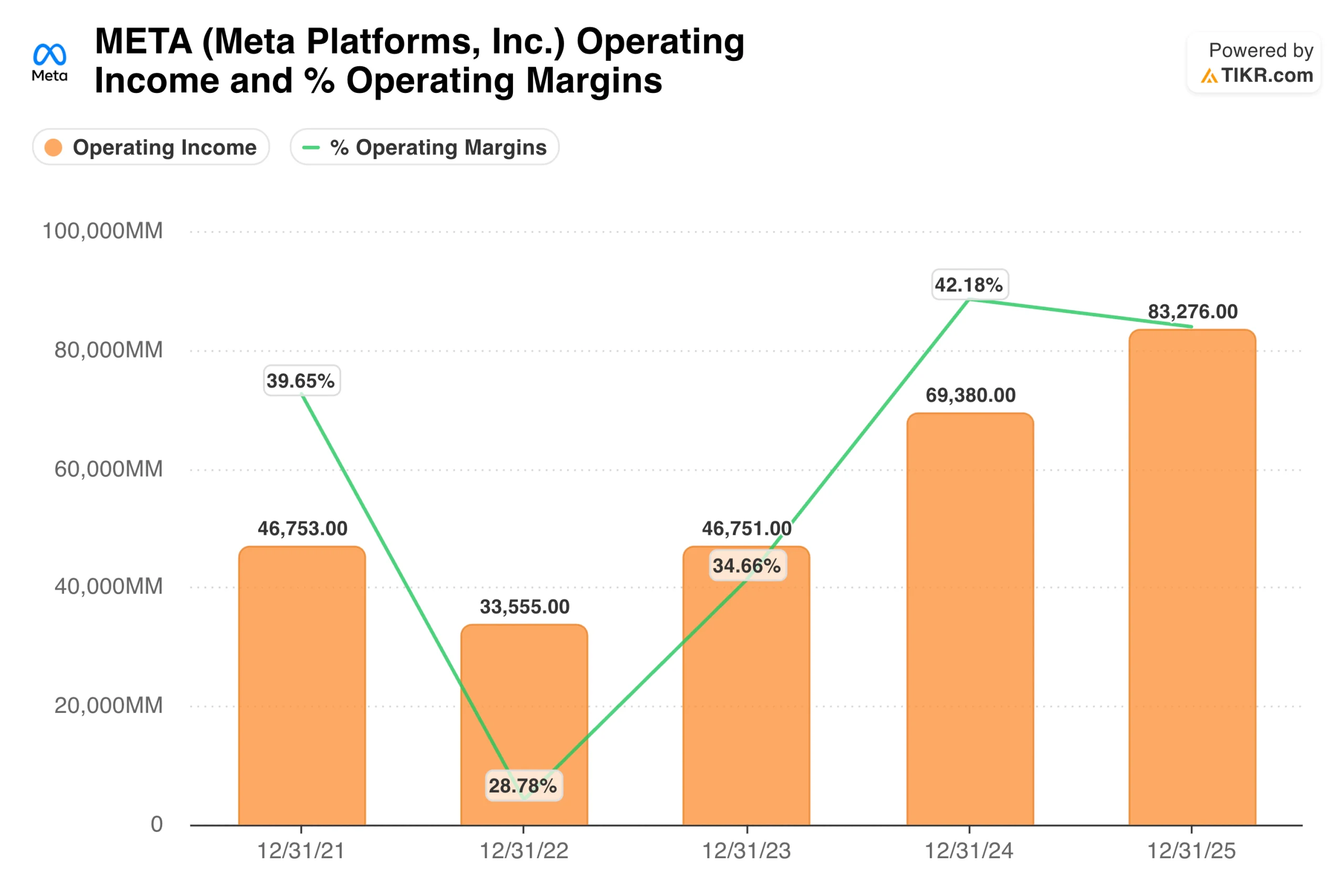

O gráfico do lucro operacional conta a história de como a Meta chegou até aqui. Após a brutal queda de 2022, quando as margens desabaram para 29% e as ações perderam dois terços de seu valor, Zuckerberg deu início ao que chamou de “ano da eficiência”.

A receita operacional se recuperou de US$ 33,6 bilhões em 2022 para US$ 83,3 bilhões em 2025, com as margens voltando a expandir-se para mais de 42%. Essa recuperação é o que dá à Meta a base financeira para gastar nessa escala agora. A questão é se o mercado lhes dá crédito pelo histórico de execução ou os penaliza pelos gastos futuros.

Veja estimativas históricas e futuras para as ações da META (É grátis!) >>>

O que US$ 130 bilhões em Capex de IA estão realmente comprando

A estratégia de IA da Meta é diferente da maioria do que se discute nesse contexto. A empresa não está construindo um negócio de nuvem nem vendendo serviços de IA para empresas. Ela está usando IA para melhorar seus próprios produtos de publicidade, alcançar mais pessoas de forma mais eficaz e reter usuários em uma família de aplicativos que já atinge 3,56 bilhões de pessoas diariamente.

O pacote de anúncios Advantage+, que usa aprendizado de máquina para automatizar a segmentação e a otimização criativa, já está gerando um crescimento mensurável da receita. As impressões de anúncios entregues cresceram 19% ano a ano globalmente no primeiro trimestre, e o preço médio por anúncio cresceu 12%, o que significa que a Meta está obtendo tanto mais volume quanto melhores preços a partir da mesma base de usuários subjacente. Essa combinação é o que caracteriza um negócio de publicidade saudável.

O capex também está financiando o Llama, o modelo de IA de código aberto da Meta, e a infraestrutura de computação necessária para executar recursos de IA em escala no WhatsApp, Instagram e Messenger.

Mark Zuckerberg tem sido direto quanto à ambição: a Meta AI já está sendo usada por mais de um bilhão de pessoas, e o objetivo é torná-la a assistente de IA mais amplamente utilizada no mundo. Se isso se traduzirá em receita significativa por si só ainda é uma questão em aberto, mas o impulso publicitário que já está sendo reforçado não é.

A Reality Labs continua operando com prejuízo — US$ 4 bilhões somente no primeiro trimestre — e permanece como o segmento que os céticos apontam como um investimento de capital sem um prazo visível para retorno. Essa crítica é justa. E tem sido justa há vários anos.

Analise a Meta Platforms Ações da TIKR Grátis→

O que o modelo TIKR diz sobre a avaliação da Meta

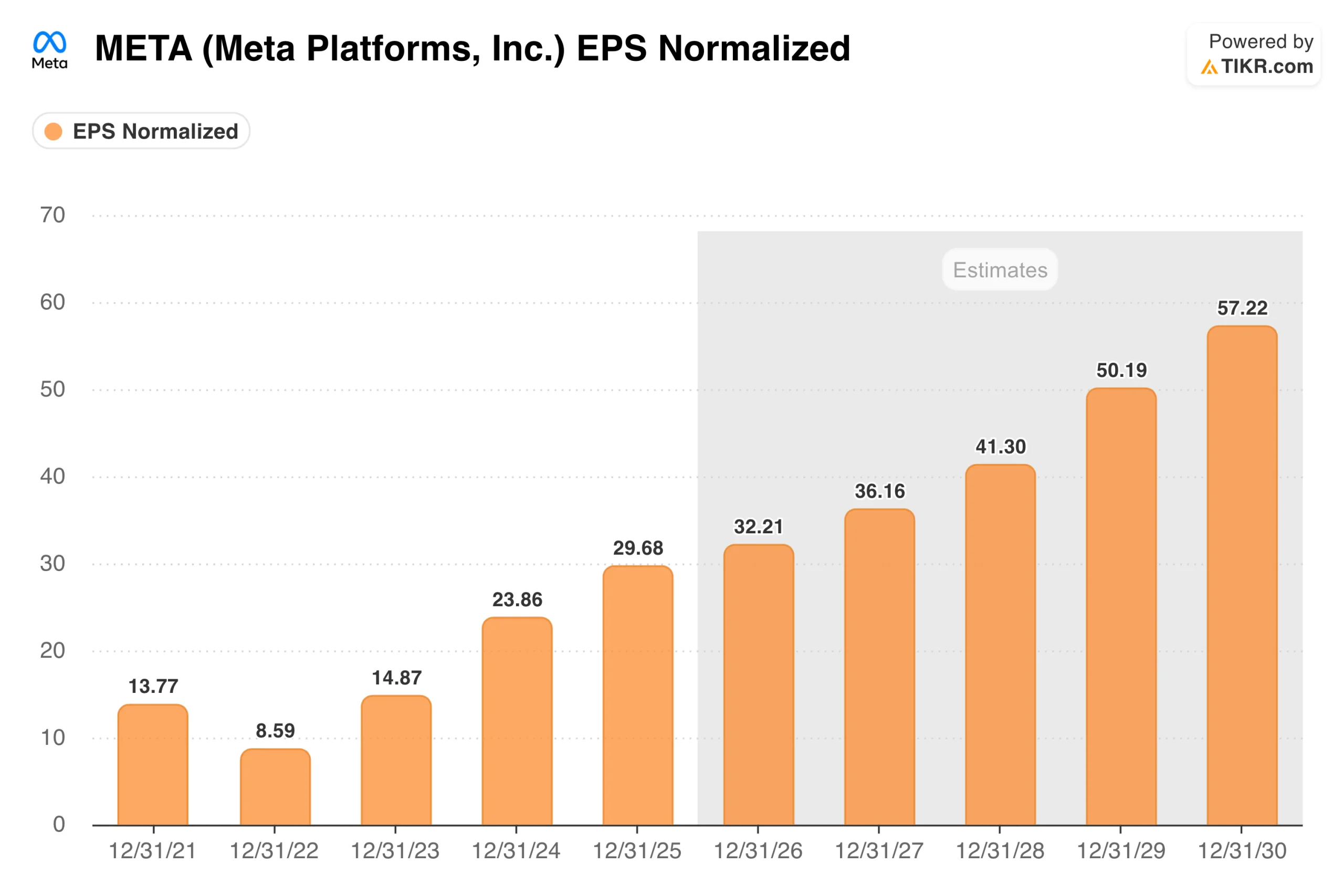

O gráfico do EPS mostra o que o consenso está prevendo. O EPS normalizado cresceu de US$ 8,59 em 2022 para US$ 29,68 em 2025, e os analistas esperam que ele alcance cerca de US$ 32 em 2026, acelerando para US$ 57 até 2030, à medida que o investimento em IA amadurece e a alavancagem operacional entra em ação.

A um preço atual próximo de US$ 571, a Meta é negociada a cerca de 18 vezes a estimativa de lucros do próximo ano, o que é um múltiplo relativamente modesto para uma empresa com crescimento de receita de 33% e margens operacionais de 41%.

O modelo de avaliação da TIKR aponta para cerca de US$ 1.180 para as ações da Meta, com um retorno anualizado de cenário médio de cerca de 17% até 2030. O modelo pressupõe um crescimento da receita de cerca de 16% ao ano, com margens de lucro líquido de cerca de 33%, refletindo alguma compressão devido aos pesados gastos com infraestrutura de IA antes que a alavancagem operacional se reafirme.

A faixa de cenários inclina-se significativamente para o lado positivo, com o cenário otimista indicando um preço das ações se aproximando de US$ 2.700 até 2035, caso o crescimento da publicidade permaneça forte e a monetização da IA se desenvolva dentro do cronograma.

Os cenários otimista e pessimista aqui dizem menos respeito ao negócio de publicidade, que é duradouro e está em crescimento, e mais sobre se os investimentos em ativos fixos (capex) criam uma vantagem competitiva duradoura ou simplesmente inflacionam a estrutura de custos.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é grátis!) >>>

O que os otimistas estão apostando

- A máquina de publicidade continua se consolidando. A receita cresceu 33% no primeiro trimestre, com margens operacionais de 41%, enquanto os gastos ocorreram a uma taxa extraordinária. Essa combinação é rara e sugere que o negócio principal tem maior poder de precificação e eficiência do que a narrativa dos investimentos em capital fixo (capex) implica.

- A IA já está funcionando. O crescimento de 19% nas impressões de anúncios e de 12% no preço médio por anúncio no mesmo trimestre não são coincidências. O Advantage+ e as ferramentas de publicidade com IA mais amplas da Meta estão aparecendo nos números agora, não em algum período futuro.

- O múltiplo é razoável para a qualidade. Com cerca de 18 vezes os lucros futuros, a Meta não está avaliada como se fosse perfeita. A meta média do mercado, de cerca de US$ 829, implica um potencial de alta de aproximadamente 45% em relação aos níveis atuais, e isso antes de qualquer monetização da IA além da publicidade.

- 3,56 bilhões de usuários diários são uma vantagem competitiva. Nenhuma plataforma de publicidade no mundo alcança tantas pessoas. Essa vantagem de distribuição torna os investimentos em IA da Meta estruturalmente diferentes daqueles de uma empresa que está começando do zero.

O que os pessimistas estão observando

- Mais de US$ 130 bilhões em capex anual é uma quantia enorme. Mesmo para uma empresa que gera o nível de fluxo de caixa da Meta, sustentar esse nível de investimento enquanto expande as margens é um desafio. Qualquer sinal de desaceleração da receita mudaria rapidamente o cálculo.

- O excesso de oferta de ações é real. Relatos de que a Meta está considerando uma oferta de ações de bilhões de dólares para financiar a infraestrutura de IA adicionaram preocupações com a diluição a uma ação já instável. Até que haja clareza sobre o financiamento, essa incerteza não desaparece.

- A Reality Labs continua queimando dinheiro sem retorno claro. O segmento acumulou perdas de dezenas de bilhões de dólares, e aindanão há nenhum produto que demonstre um caminho para a lucratividade. Em algum momento, a paciência dos investidores se esgota.

- A pressão regulatória está aumentando em várias frentes. A aplicação da Lei dos Mercados Digitais pela UE, o escrutínio antitruste em andamento nos EUA e os litígios sobre segurança juvenil representam riscos de manchete que podem movimentar as ações independentemente dos fundamentos.

Veja o que os analistas pensam sobre as ações da META neste momento (Gratuito com TIKR) >>>

Você deve investir na META?

A avaliação honesta da Meta neste momento é a seguinte: o negócio está tão bem quanto sempre esteve, e as ações estão mais baratas do que em anos, em relação aos lucros.

O que se pede que você avalie é se os gastos em uma escala que pareceria impossível há cinco anos produzem a vantagem de infraestrutura de IA que Zuckerberg afirma que produzirão.

Analise a Meta pelo TIKR e você poderá ver o histórico completo de lucros, o que os analistas esperam para os próximos trimestres e se o preço atual reflete o negócio ou a ansiedade em torno dos gastos. Vale a pena dar uma olhada nos números antes de decidir.

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma tudo-em-um e fácil de usar do TIKR.

- Quanto mais pedras você virar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm a intenção de servir como conselho de investimento ou financeiro da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!