A Illumina, Inc. (NASDAQ: ILMN) passou por um período difícil, com a desaceleração do crescimento e a queda da confiança dos investidores. As ações são negociadas perto de US$ 100, muito abaixo das máximas anteriores, após anos de queda nas vendas e incerteza na administração. Mas os analistas agora veem sinais de estabilização à medida que a empresa volta a se concentrar na lucratividade e em seus principais mercados de sequenciamento.

Recentemente, a Illumina divulgou resultados trimestrais que mostram tendências de margem melhoradas, mantendo sua perspectiva anual. Em janeiro de 2025, a empresa atualizou sua plataforma NovaSeq X com um sistema de célula de fluxo único e novos kits de software para aumentar a eficiência do sequenciamento. Mais tarde, em setembro, a Illumina anunciou novas parcerias com grandes empresas farmacêuticas para desenvolver diagnósticos complementares usando seu portfólio TruSight Oncology, destacando seu papel crescente na medicina de precisão. Esses desenvolvimentos sugerem que a Illumina está gradualmente recuperando sua posição após vários anos desafiadores.

Este artigo explora onde os analistas de Wall Street acham que a Illumina poderá ser negociada até 2027. Compilamos previsões de consenso e modelos de avaliação para delinear a trajetória potencial das ações. Esses números refletem as expectativas atuais dos analistas e não são previsões próprias da TIKR.

Descubra o valor real de uma ação em menos de 60 segundos com o novo modelo de avaliação da TIKR (é gratuito) >>>

As metas de preço dos analistas sugerem um aumento modesto

A Illumina é negociada hoje em torno de US$ 100 por ação. O preço-alvo médio dos analistas é de aproximadamente US$ 113/ação, o que aponta para uma alta de cerca de 13%. As previsões permanecem amplas e mostram convicção mista:

- Estimativa alta: ~$185/ação

- Estimativa baixa: ~$ 75/ação

- Meta mediana: ~$ 110/ação

- Classificações: 7 compras, 1 desempenho superior, 9 retenções, 2 desempenho inferior, 1 venda

Os analistas veem um caminho lento para a recuperação, à medida que a Illumina recupera as margens e a confiança dos investidores. Para os investidores, as expectativas são moderadas, mas a configuração parece melhor do que nos últimos anos se a administração continuar a executar o controle de custos e a inovação da plataforma.

Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

Illumina: Perspectiva de crescimento e avaliação

Os fundamentos da Illumina estão melhorando gradualmente, embora o crescimento permaneça modesto:

- A receita está projetada para crescer aproximadamente 2% ao ano até 2027

- Espera-se que as margens operacionais atinjam cerca de 23%

- As ações são negociadas perto de 22x o lucro futuro, um pouco abaixo das médias históricas

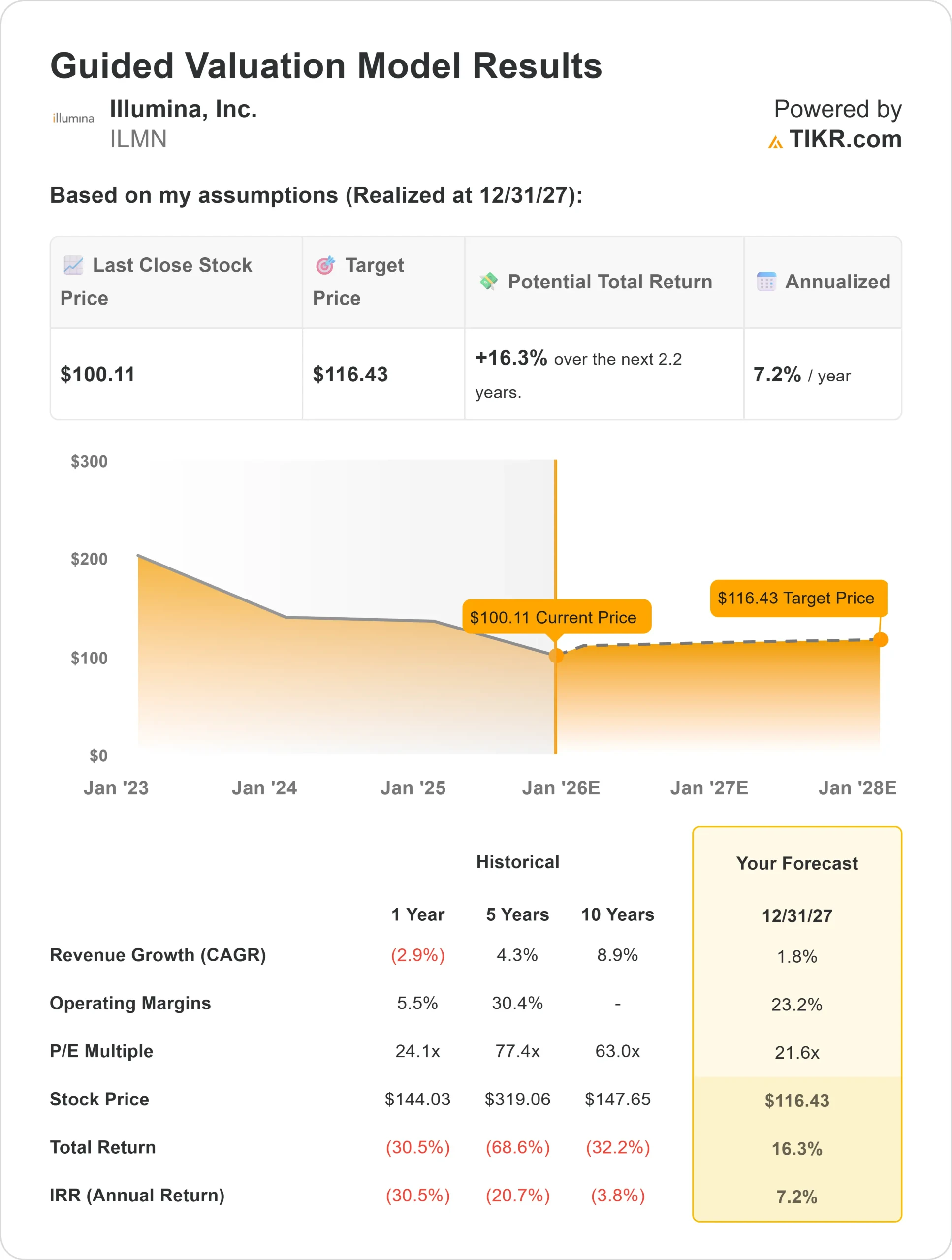

- Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR, usando um P/E futuro de 21,6x, sugere aproximadamente US$ 116/ação até 2027

- Isso implica em um aumento total de cerca de 16%, ou retornos anualizados de aproximadamente 7%

Esses números apontam para uma recuperação comedida. A avaliação da Illumina já reflete um otimismo cauteloso, mas uma execução mais forte ou uma adoção mais rápida de novas plataformas de sequenciamento poderiam gerar mais vantagens. Para os investidores, a ação parece ser um composto lento, mas constante, em vez de uma história de alto crescimento.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

O que está gerando o otimismo?

A Illumina continua sendo a líder global em sequenciamento de DNA, com tecnologia usada em tudo, desde pesquisa genética até medicina de precisão. As recentes melhorias nos custos e a adoção mais ampla da plataforma NovaSeq X estão ajudando a recuperar o ímpeto após vários trimestres irregulares.

A expansão da empresa para diagnósticos clínicos e oncológicos oferece novas oportunidades de crescimento a longo prazo. Seu foco renovado na lucratividade e na disciplina operacional está melhorando as margens e restaurando a confiança dos investidores.

Para os investidores, esses pontos fortes sugerem que a Illumina está em um caminho de recuperação gradual. A inovação contínua e o gerenciamento disciplinado dos custos podem apoiar o crescimento estável dos lucros e a confiança renovada dos investidores.

Caso Bear: Riscos de crescimento e execução

Mesmo com a melhoria da lucratividade, a Illumina ainda enfrenta desafios significativos. O setor de genômica tornou-se mais competitivo, e o financiamento de pesquisas continua sensível às condições econômicas. A adoção mais lenta de novas plataformas de sequenciamento ou a demanda mais fraca dos laboratórios de pesquisa podem atrasar a recuperação.

A avaliação também parece equilibrada em vez de barata, sugerindo um aumento limitado se o crescimento continuar no ritmo atual.

Para os investidores, o principal risco é que a reviravolta da Illumina demore mais do que o esperado. Sem um impulso de receita mais forte, as ações podem continuar a ser negociadas lateralmente, mesmo com a melhoria das operações.

Perspectivas para 2027: qual poderia ser o valor da Illumina?

Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR, que utiliza um P/E futuro de 21,6x, sugere que a Illumina poderá ser negociada a cerca de US$ 116/ação até 2027. Isso representaria um aumento total de cerca de 16%, ou aproximadamente 7% de retorno anualizado em relação aos níveis atuais.

Esse cenário base pressupõe um crescimento modesto e uma melhora na lucratividade. A adoção mais rápida do sequenciamento clínico ou a expansão contínua da margem poderia levar a retornos mais elevados, mas a avaliação atual já prevê uma recuperação lenta.

Para os investidores, a Illumina parece ser uma história de reviravolta ponderada. Sua lucratividade estável, solidez do balanço patrimonial e posição de liderança global a tornam adequada para investidores pacientes que buscam uma composição gradual em vez de um crescimento explosivo.

Descubra o valor real de suas ações favoritas (grátis com TIKR) >>>

Ações compostas de IA com grande vantagem que Wall Street está ignorando

Todo mundo quer ganhar dinheiro com a IA. Mas, enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receitas e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Clique aqui para se inscrever na TIKR e obter sua cópia gratuita do relatório 5 AI Compounders da TIKR hoje mesmo.