Principais estatísticas das ações da Verizon Communications

- Desempenho na semana passada: 0.5%

- Intervalo de 52 semanas: US$ 38,4 a US$ 50,5

- Preço atual: US$ 49,2

O que aconteceu?

As ações da Verizon(VZ) estão cotadas a US$ 49,23, depois de recuarem 1,3% em 25 de fevereiro, mas a história mais convincente é o impulso da reviravolta que está se formando sob a superfície, já que a empresa acaba de entregar o maior número de adições líquidas trimestrais de telefones pós-pagos em seis anos, com 616.000, sinalizando que a estratégia agressiva de crescimento de assinantes do novo CEO Dan Schulman já está produzindo resultados mensuráveis antes de um 2026 transformador.

O ponto de ignição que impulsiona a convicção renovada é o próprio Schulman, que em seus primeiros 100 dias autorizou um programa de recompra de ações de US$ 25 bilhões aprovado pelo Conselho, aumentou o dividendo anual pelo 20º ano consecutivo em US$ 0,07 por ação e emitiu uma orientação de EPS ajustado para 2026 de US$ 4,90 a US$ 4,95, representando um crescimento de 4% a 5% e uma aceleração de mais de 70% no ponto médio em relação ao desempenho de 2025.

O que impulsiona a mudança é um mecanismo operacional de várias camadas: A Verizon fechou a aquisição da Frontier por US$ 20 bilhões em 20 de janeiro, adicionando mais de 30 milhões de passagens de fibra combinadas, garantindo um acordo MVNO renovado de longo prazo com a Comcast e a Charter, e visando a uma economia de US$ 5 bilhões em OpEx em 2026, juntamente com pelo menos US$ 1 bilhão em sinergias de taxa de execução da Frontier até 2028.

Além dos números, o mercado está começando a reavaliar a Verizon, que deixou de ser uma robusta empresa de dividendos estagnados para se tornar uma história de crescimento de convergência, já que os clientes de pacotes de fibra e sem fio têm uma rotatividade 40% menor do que os assinantes de mobilidade autônomos, o que dá à empresa um caminho confiável para a aceleração sustentável da receita, já que ela tem como meta 40 a 50 milhões de passagens de fibra no médio prazo.

O CEO Dan Schulman declarou na teleconferência de resultados do quarto trimestre que "estamos almejando uma faixa de 750.000 a 1 milhão de adições líquidas de telefones pós-pagos, aproximadamente 2 a 3 vezes o nosso total de 2025 e o mais alto desde 2021", contextualizando uma ambição de crescimento de assinantes sustentada pelas oportunidades de vendas cruzadas da Frontier, uma nova proposta de valor com lançamento previsto para o primeiro semestre deste ano e uma estratégia de convergência projetada para reduzir estruturalmente a rotatividade.

No âmbito institucional, a Mubadala Investment Co. PJSC dissolveu totalmente sua participação na Verizon em 31 de dezembro de 2025, representando uma saída notável de um fundo soberano, enquanto o CFO Tony Skiadas subiu ao palco no Barclays Communications and Content Symposium em 24 de fevereiro para reforçar a orientação de fluxo de caixa livre de pelo menos US$ 21,5 bilhões, a projeção mais forte da empresa desde 2020.

Olhando para o futuro, a construção da convergência da Verizon a posiciona como um concorrente estrutural no mercado de banda larga nos próximos três a cinco anos, já que sua meta de 50 milhões de fibras, os acordos do AI Connect com hiperescaladores e a estrutura disciplinada de alocação de capital sinalizam coletivamente uma empresa em transição de um jogo de renda defensivo para uma plataforma de crescimento ofensiva e geradora de caixa que seus rivais serão forçados a igualar.

A opinião de Wall Street sobre as ações da Verizon Communication

O fechamento da aquisição da Frontier pela Verizon em 20 de janeiro e sua autorização de recompra de US$ 25 bilhões se traduzem diretamente em uma trajetória de lucros futuros materialmente mais forte, com redução da rotatividade impulsionada pela convergência e US$ 5 bilhões em economias de OpEx em 2026 agora incorporadas ao roteiro financeiro da empresa.

Por baixo das manchetes, os fundamentos confirmam a aceleração: as estimativas de consenso projetam que a receita de 2026 chegue a US$ 144 bilhões, um salto de 4,2% em relação aos US$ 138,2 bilhões em 2025, enquanto as margens do EBITDA aumentam para 36,8% e o EPS normalizado sobe para US$ 4,91, uma melhoria de 4,3% em relação ao ano anterior, após anos de estagnação.

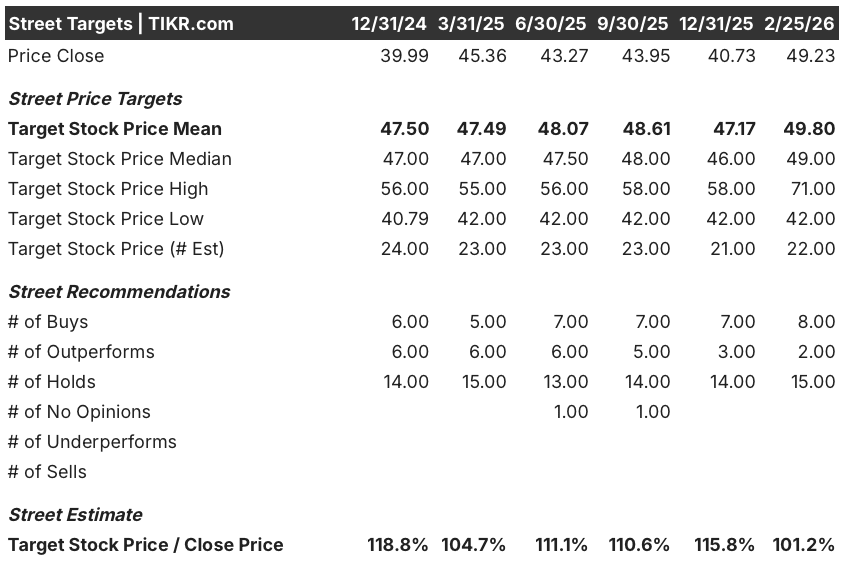

Atualmente, Wall Street apresenta 8 compras, 2 superações e 15 retenções contra zero vendas, com o preço-alvo médio em US$ 49,80, o que implica uma alta de apenas 1,2% em relação ao fechamento de US$ 49,23 em 25 de fevereiro, sugerindo que os analistas estão mantendo a convicção em vez de fazer um upgrade agressivo na reviravolta ainda precoce de Schulman.

A diferença entre a meta baixa de US$ 42 e a alta de US$ 71 do analista é ampla o suficiente para exigir atenção, com a hipótese de baixa dependendo da pressão contínua de rotatividade e dos excessos de custos promocionais, enquanto a hipótese de alta será desbloqueada se a rede de convergência ganhar impulso e as sinergias da Frontier excederem a meta de taxa de execução de US$ 1 bilhão até 2028.

O que diz o modelo de avaliação?

Dado que a Verizon está agora orientando para seu fluxo de caixa livre mais forte desde 2020 e acelerando o crescimento do EPS, o modelo de avaliação de caso médio da TIKR precifica a VZ em US$ 68,42, um retorno total de 39% em 4,8 anos com uma TIR anualizada de 7%, um perfil que parece crível se o crescimento de assinantes e a expansão da margem se agravarem conforme os projetos da administração.

O risco mais visível está na própria orientação de receita para o ano de transição: espera-se que a receita de serviços sem fio permaneça estável em 2026, uma vez que a Verizon reverte cerca de 180 pontos-base dos ventos contrários do aumento de preço anterior, e qualquer tropeço na execução do lançamento da nova proposta de valor no primeiro semestre deste ano poderia atrasar a inflexão da receita impulsionada pelo volume da qual depende o argumento de alta.

De modo geral, a Verizon parece modestamente subvalorizada em US$ 49,23 para investidores pacientes, uma vez que a integração da Frontier, a transformação de custos de US$ 5 bilhões e o programa de recompra proporcionam um piso de retorno duradouro, embora a verdadeira reavaliação dependa do lançamento da proposta de valor no primeiro semestre e se os acréscimos líquidos pós-pagos se aproximam da meta de 750.000 a 1 milhão.

Você deve investir na Verizon Communication Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Ao consultar as ações da VZ, você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Verizon Communication Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da VZ no TIKR gratuitamente →