Principais estatísticas das ações da DHI

- Desempenho no acumulado do ano: 9%

- Intervalo de 52 semanas: $110 a $185

- Preço-alvo do modelo de avaliação: US$ 185

- Aumento implícito: 17%

Avalie suas ações favoritas, como D.R. Horton, com 5 anos de previsões de analistas usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

As ações da D.R. Horton subiram cerca de 9% no acumulado do ano, sendo recentemente negociadas perto de US$ 157 por ação, uma vez que os investidores reagiram aos sólidos resultados do primeiro trimestre fiscal de 2026, ao crescimento constante dos pedidos e à reafirmação da orientação para o ano inteiro, apesar da contínua pressão sobre a acessibilidade do mercado imobiliário.

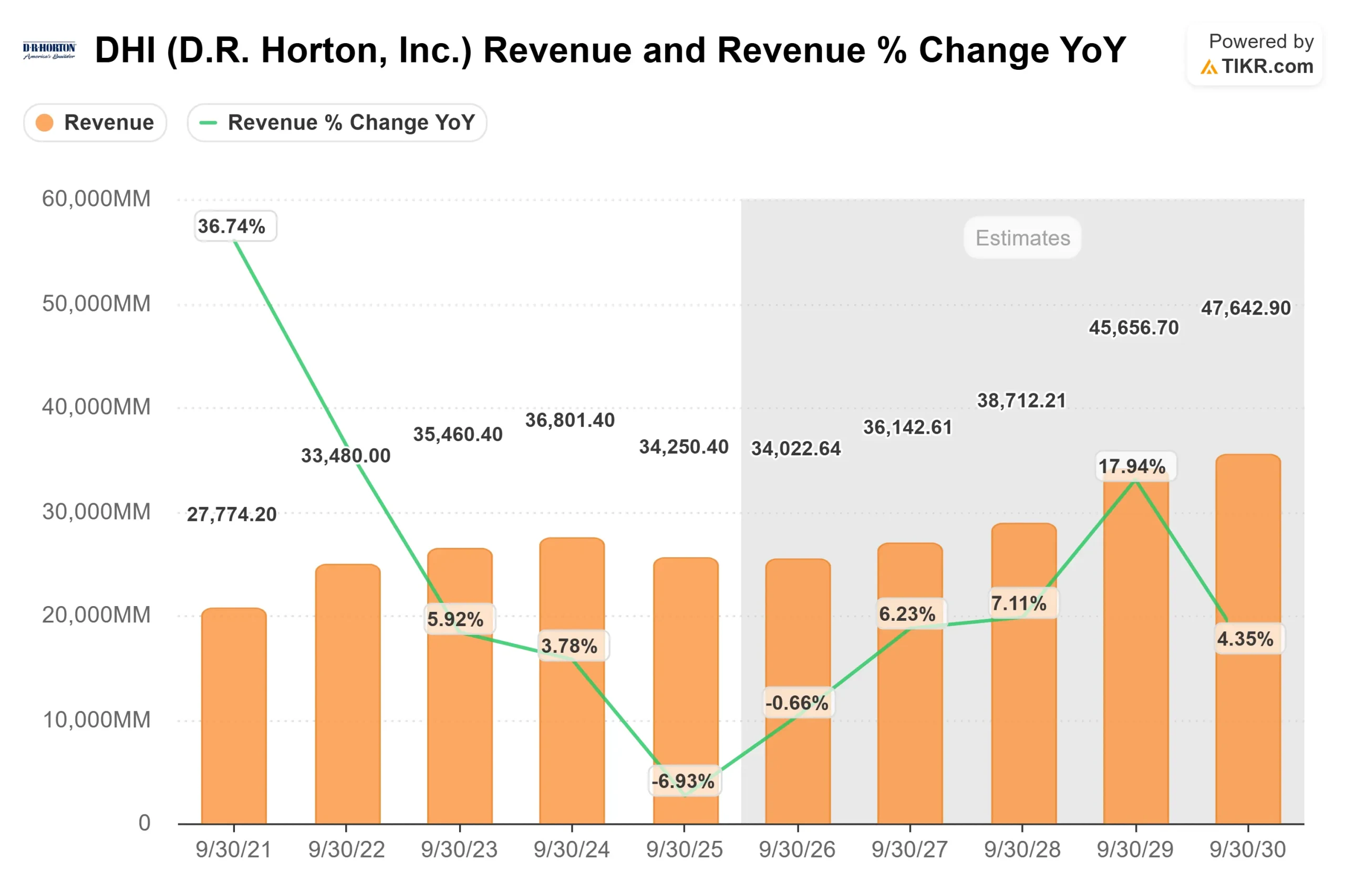

Os ganhos se seguiram aos resultados do primeiro trimestre, que mostraram um lucro por ação de US$ 2,03 sobre uma receita de US$ 6,9 bilhões e um lucro antes dos impostos de US$ 798 milhões, com uma margem antes dos impostos de 11,6%, enquanto os pedidos de vendas líquidas aumentaram 3% em relação ao ano anterior, para 18.300 residências.

A administração excedeu o limite superior de sua orientação de receita e fechamentos e reafirmou as expectativas para o ano fiscal de 2026 de US$ 34 bilhões a US$ 35 bilhões em receita e de 86.000 a 88.000 fechamentos de residências, reforçando a confiança de que o crescimento do volume permanece intacto, mesmo com os incentivos permanecendo elevados.

O presidente e CEO Paul Romanowski disse que "excedemos o limite máximo de nossa orientação de receita e fechamento", apoiados por um aumento de 12% em relação ao ano anterior nas comunidades de vendas ativas e melhores tempos de ciclo.

A margem bruta das vendas de residências foi de 20,4% no trimestre, ou 20%, excluindo a recuperação da garantia, e a administração orientou a margem bruta do segundo trimestre para 19% a 19,5%, já que os incentivos permaneceram elevados, embora a demanda tenha continuado a responder às taxas de hipoteca próximas a 6%.

A atividade institucional contribuiu para a narrativa. A NEOS Investment Management aumentou sua participação em 44%, a HighTower Advisors elevou suas participações em 28% e a Mitchell Capital Management aumentou sua posição em 140%, enquanto a Smead Capital reduziu sua participação em 7%, a Heartland Advisors reduziu sua posição em 18%, o ABN Amro cortou 29% e o Illinois Municipal Retirement Fund reduziu suas participações em 22%.

A participação institucional permanece alta, em torno de 91%, e embora o COO Michael Murray tenha vendido 120 ações em maio, o posicionamento geral reflete uma participação institucional ativa, porém equilibrada.

A DHI está subvalorizada?

De acordo com as premissas de avaliação, a ação é modelada usando:

- Crescimento da receita (CAGR): 4%

- Margens operacionais: 10.5%

- Múltiplo P/E de saída: 12,5x

Projeta-se quea receita cresça de cerca de US$ 34 bilhões no ano fiscal de 2026 para aproximadamente US$ 48 bilhões no ano fiscal de 2030, refletindo a expansão constante da comunidade, a demanda de nível básico e o posicionamento disciplinado do terreno, em vez de um retorno às condições de pico do ciclo imobiliário.

As margens modeladas em 10,5% pressupõem que os incentivos permaneçam elevados, mas gerenciáveis, com melhores tempos de ciclo e eficiência de capital ajudando a compensar a pressão dos preços.

A empresa reduziu sequencialmente os estoques concluídos e não vendidos e espera que o número de lançamentos aumente no segundo trimestre, sinalizando confiança na demanda da primavera e mantendo a disciplina de estoques.

Nos próximos 12 meses, os principais fatores incluem o crescimento dos pedidos, as tendências de cancelamento, a intensidade dos incentivos e a direção das taxas hipotecárias.

Mesmo uma modesta compressão das taxas, em torno do nível de 6%, tem historicamente impulsionado o aumento do tráfego nos escritórios de vendas, o que pode melhorar a absorção e a visibilidade do backlog nas comunidades.

A empresa gerou US$ 854 milhões de fluxo de caixa operacional no trimestre, recomprou US$ 670 milhões em ações e reiterou planos de aproximadamente US$ 2,5 bilhões em recompras e cerca de US$ 500 milhões em dividendos no ano fiscal de 2026, apoiando a durabilidade dos lucros por ação.

Com base nesses dados, o modelo de avaliação implica um preço-alvo de US$ 185, sugerindo um aumento de cerca de 17% nos próximos 2 a 3 anos.

Nos níveis atuais, próximos a US$ 157, a D.R. Horton parece modestamente subvalorizada, com o desempenho futuro impulsionado principalmente pelo impulso dos pedidos, disciplina de margem e eficiência de capital, em vez de uma rápida aceleração da receita.

Estime o valor justo de uma empresa instantaneamente (grátis com TIKR) >>>

Avalie qualquer ação em menos de 60 segundos (é grátis)

Com a nova ferramenta Modelo de Avaliação da TIKR, você pode estimar o preço potencial das ações de uma empresa em menos de um minuto.

Tudo o que é necessário são três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

A partir daí, a TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Se você não tiver certeza do que inserir, o TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com o TIKR) >>>