Principais estatísticas das ações da Ford

- Desempenho na semana passada: 11%

- Intervalo de 52 semanas: US$ 10 a US$ 15

- Preço-alvo do modelo de avaliação: US$ 17

- Aumento implícito: 15%

Analise suas ações favoritas como a Ford Motor Company com TIKR (é grátis) >>>

O que aconteceu?

As ações da Ford Motor Company As ações da Ford Motor Company subiram cerca de 11% esta semana, terminando perto de US$ 15 por ação, à medida que os investidores se aqueceram para uma história de reviravolta mais nítida construída em torno da Ford Energy, lucros mais fortes no primeiro trimestre, orientação de lucro mais alta para 2026 e maior confiança de que a Ford tem impulsionadores de crescimento além das vendas tradicionais de veículos. A recuperação levou as ações para perto de sua maior alta de 52 semanas, já que o mercado deu mais crédito ao Ford Pro, ao negócio de frotas comerciais da empresa, aos serviços de software, aos híbridos e ao armazenamento de baterias, enquanto as montadoras permanecem sob pressão das perdas de EV, tarifas e controle de custos.

As ações subiram porque a Ford Energy deu aos investidores uma maneira mais clara de avaliar os investimentos em baterias da Ford além dos veículos elétricos. O acordo de cinco anos com a EDF Power Solutions North America dá à EDF acesso a até 4 GWh de sistemas de armazenamento de baterias da Ford Energy por ano, ou até 20 GWh no total, com entregas previstas para começar em 2028.

Isso é importante porque o negócio de veículos elétricos da Ford tem sido um obstáculo ao lucro, enquanto o armazenamento em rede oferece à empresa outro mercado potencial para sua plataforma de baterias. O acordo vinculou a Ford aos serviços públicos

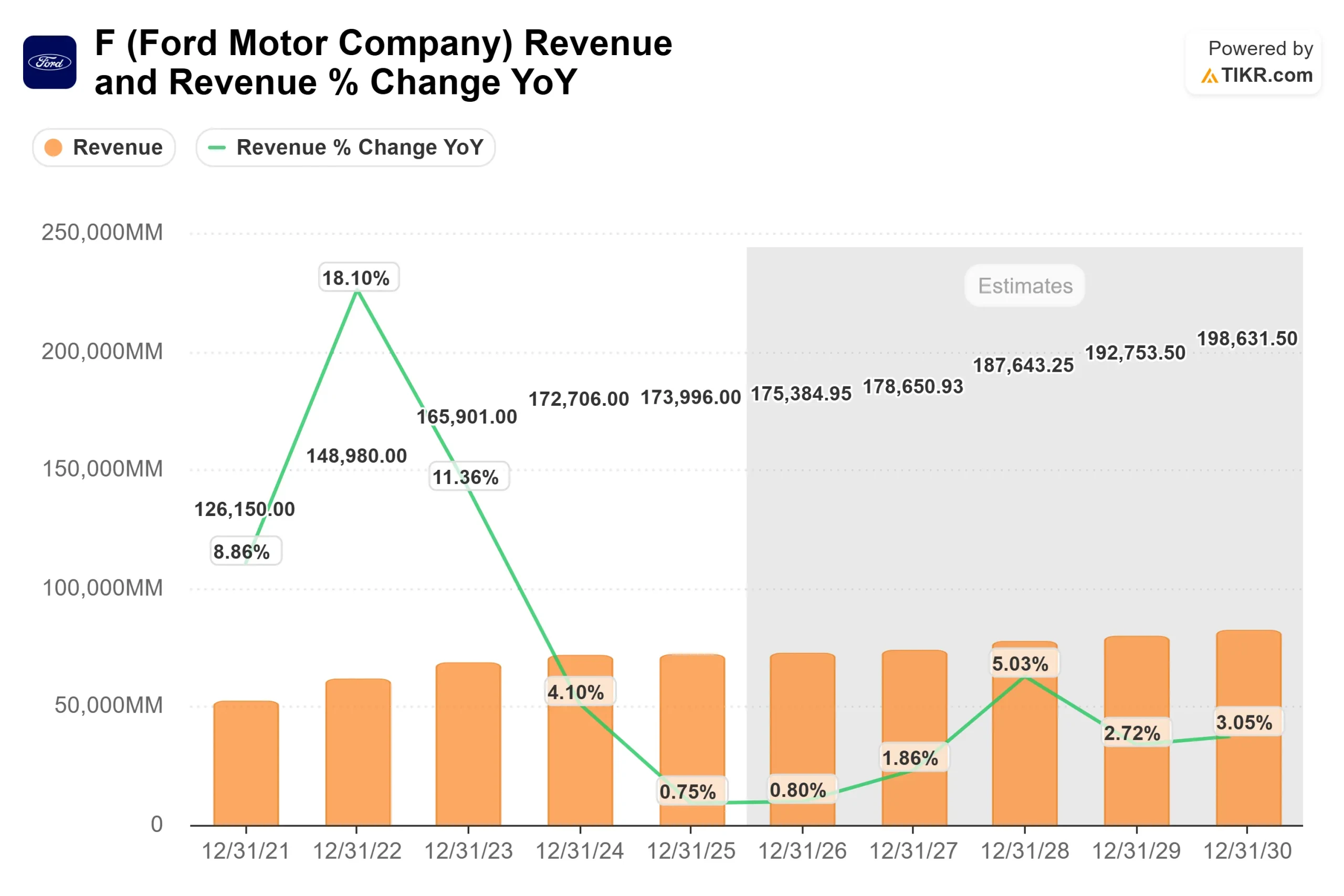

A recente teleconferência de resultados da Ford também apoiou a recuperação, já que o CEO Jim Farley disse que a Ford teve um "forte início de ano", com receita no primeiro trimestre de cerca de US$ 43 bilhões e EBIT ajustado de cerca de US$ 4 bilhões, o que levou a empresa a aumentar a orientação do EBIT ajustado para o ano inteiro para cerca de US$ 9 bilhões a US$ 11 bilhões.

A CFO Sherry House acrescentou que o Ford Pro entregou cerca de US$ 2 bilhões em EBIT, o Ford Blue, o negócio de veículos a gasolina e híbridos da empresa, entregou cerca de US$ 2 bilhões em EBIT, e as assinaturas de software pagas cresceram 30% em relação ao ano anterior, chegando a 879.000, enquanto a Ford espera um fluxo de caixa livre ajustado de US$ 5 bilhões a US$ 6 bilhões para 2026.

Os comentários dos analistas e o contexto de seus pares acrescentaram outra camada à mudança. Recentemente, o UBS elevou a Ford de neutra para comprada, com uma meta de preço de US$ 15, citando uma melhor configuração de ganhos, já que a Ford trabalha para reduzir as perdas de veículos elétricos e criar oportunidades de margem mais alta em software de frota e armazenamento de bateria. Isso é importante porque a General Motors e a Stellantis também estão trabalhando com a lucratividade dos veículos elétricos e a pressão de custos, enquanto a Tesla continua sendo a referência em escala de veículos elétricos e ambição de armazenamento de baterias. A vantagem da Ford é que o Ford Pro, os serviços, os híbridos e a Ford Energy oferecem à empresa várias maneiras de melhorar os lucros, mesmo que o mercado automotivo mais amplo continue competitivo.

Avalie a Ford Motor Company instantaneamente (grátis com TIKR) >>>

A Ford está subvalorizada?

De acordo com as premissas de avaliação, a ação é modelada usando:

- Crescimento da receita (CAGR): 3%

- Margens operacionais: 6%

- Múltiplo P/E de saída: 8x

O lado positivo da Ford parece modesto, mas a configuração é mais interessante do que a avaliação das manchetes sugere, porque a empresa não está mais sendo julgada apenas pelo volume de veículos.

A premissa de crescimento de 3% da receita do modelo depende de a Ford manter a demanda do Ford Pro saudável, aumentar os serviços físicos e de software e adicionar receita de armazenamento de bateria sem depender de uma grande recuperação no mercado automotivo em geral.

A premissa de margem operacional de 6% é a principal alavanca, pois os retornos da Ford dependem da manutenção da lucratividade do Ford Pro e do Ford Blue, ao mesmo tempo em que reduzem as perdas do Modelo E, melhoram os custos de garantia e limitam a pressão das tarifas e dos custos do alumínio.

O múltiplo P/L de saída de 8x reflete uma avaliação cautelosa para uma montadora, mas a Ford poderia ganhar mais crédito se a Ford Energy se tornar um contribuinte real de lucros e se a empresa provar que software, serviços e frotas comerciais podem tornar os lucros menos cíclicos.

Com base nesses dados, o modelo TIKR estima um preço-alvo de US$ 17, o que implica um aumento total de cerca de 15% em relação ao preço atual das ações, o que sugere que a Ford parece ligeiramente subvalorizada, mas não profundamente mal avaliada.

Nos níveis atuais, a Ford parece modestamente subvalorizada, com retornos futuros provavelmente impulsionados pela disciplina de lucros, força do Ford Pro, menores perdas de EV e se a Ford Energy se tornará um negócio real em vez de apenas uma manchete forte.

Quanto as ações da Ford podem subir daqui para frente?

Os investidores podem estimar o preço potencial das ações da Ford Motor Company, ou o valor que qualquer ação poderia ter, em menos de um minuto, usando a ferramenta New Valuation Model da TIKR.

São necessários apenas três dados simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

A partir daí, a TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Se você não tiver certeza do que inserir, o TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

Avalie a Ford Motor Company em menos de 60 segundos com o TIKR (é gratuito) >>>