A FedEx Corporation (NYSE: FDX) enfrentou um ano desafiador, pois a demanda mais fraca por remessas e as pressões inflacionárias pesaram sobre as margens. As ações são negociadas perto de US$ 236/ação, com queda de cerca de 11% nos últimos 12 meses. Ainda assim, os analistas veem potencial de recuperação à medida que as iniciativas de corte de custos e eficiência começam a fortalecer a lucratividade.

Recentemente, a FedEx divulgou resultados trimestrais melhores do que o esperado, mostrando progresso em seus esforços contínuos de redução de custos e transformação. A administração destacou as melhorias na eficiência e na lucratividade, juntamente com o trabalho contínuo de reestruturação de partes do negócio para simplificar as operações e fortalecer o crescimento de longo prazo. Essas atualizações ressaltam o foco da FedEx em se tornar uma empresa mais enxuta e adaptável, já que a demanda global por remessas continua irregular.

Este artigo explora onde os analistas de Wall Street esperam que as ações da FedEx sejam negociadas até 2028. Compilamos metas de consenso e modelos de avaliação para delinear o caminho potencial da empresa no futuro. Esses números refletem as expectativas atuais dos analistas e não são previsões próprias da TIKR.

Desbloqueie nosso relatório gratuito: 5 empresas de IA que os analistas acreditam estar subvalorizadas e que podem proporcionar anos de desempenho superior com a aceleração da adoção da IA (inscreva-se na TIKR, é grátis) >>>

As metas de preço dos analistas sugerem um aumento modesto

Atualmente, a FedEx é negociada a cerca de US$ 236 por ação. O preço-alvo médio dos analistas é de US$ 266 por ação, o que aponta para uma alta de cerca de 13% no próximo ano. As previsões permanecem bastante restritas:

- Estimativaalta: ~$320/ação

- Estimativabaixa: ~$ 200/ação

- Meta mediana: ~$ 271/ação

- Classificações: 16 compras, 3 superações, 10 retenções, 2 vendas

Os analistas veem espaço para ganhos modestos à medida que os programas de corte de custos e eficiência da FedEx se consolidam. Para os investidores, isso sugere um potencial de recuperação estável, embora não um grande rompimento. Se a administração mantiver as margens estáveis e os volumes de remessa se recuperarem, a ação poderá recuperar gradualmente o ímpeto a partir daqui.

Veja as previsões de crescimento e as metas de preço dos analistas para a FedEx (é grátis!) >>>

FedEx: perspectivas de crescimento e avaliação

Os fundamentos da empresa parecem estáveis, com expectativa de melhora gradual nos próximos anos:

- Projeta-se que a receita cresça cerca de 3,9% ao ano até 2028

- Espera-se que as margens operacionais se mantenham próximas a 7,1%

- As ações são negociadas a cerca de 12,3 × lucro futuro, próximo às médias históricas

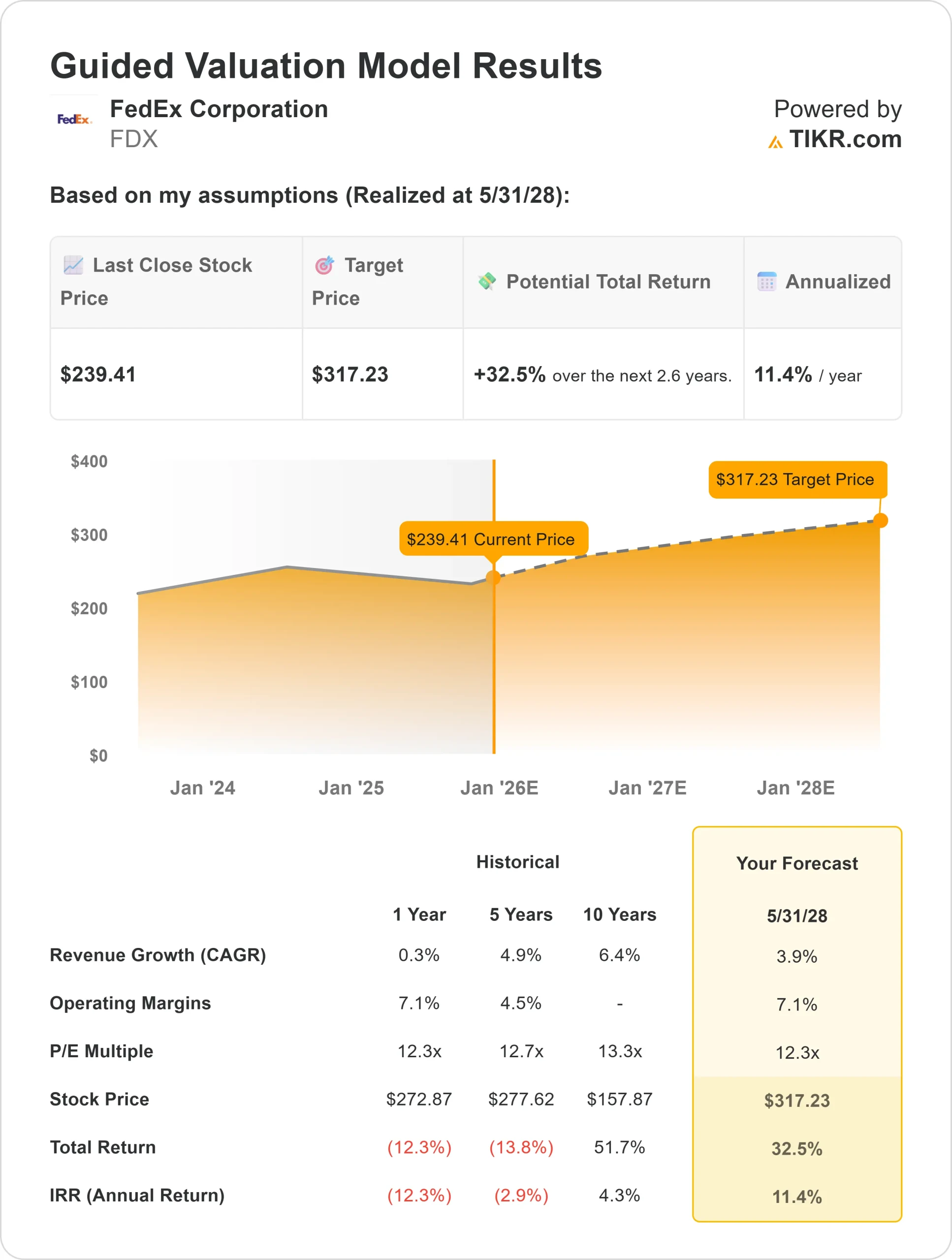

- Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR, usando um P/E futuro de 12,3 vezes, sugere cerca de US$ 317/ação até 2028

- Isso implica um aumento total de cerca de 33%, ou aproximadamente 11% de retorno anualizado

Esses números sugerem que a FedEx pode se valorizar de forma constante à medida que os ganhos de eficiência fortalecem as margens e as iniciativas de custo se consolidam. Para os investidores, as ações parecem razoavelmente valorizadas atualmente, oferecendo uma combinação de estabilidade e potencial de crescimento moderado à medida que a demanda global se recupera gradualmente.

Avalie ações como a FedEx em apenas 60 segundos com o TIKR (é grátis) >>>

O que está gerando o otimismo?

O plano de transformação da FedEx, conhecido como DRIVE, continua a apoiar a melhoria gradual da lucratividade. A iniciativa visa cortar custos por meio da otimização da rede, automação e melhor utilização da capacidade. A gerência já começou a simplificar as operações, e os primeiros sinais mostram estabilidade na margem, mesmo em um ambiente de frete mais suave.

Os investimentos digitais também estão valendo a pena. O uso de ferramentas de roteamento de IA e a previsão de capacidade da FedEx ajudaram a melhorar os tempos de entrega e reduzir os custos de combustível. Para os investidores, essas mudanças indicam uma empresa mais ágil e econômica, que poderia impulsionar uma recuperação mais forte dos lucros à medida que os volumes globais de transporte se estabilizassem.

Caso de baixa: Concorrência e risco de volume

Apesar do progresso, a FedEx ainda enfrenta um cenário de demanda desigual. O crescimento mais lento do comércio eletrônico e a fraqueza persistente do frete internacional continuam sendo desafios. A concorrência da UPS e da rede de logística em expansão da Amazon pode pressionar o poder de fixação de preços e a participação no mercado.

Para os investidores, isso significa que o crescimento dos lucros pode permanecer limitado se os volumes não se recuperarem totalmente. Embora a disciplina de custos tenha fortalecido os resultados financeiros, o desempenho da receita da FedEx precisará melhorar antes que as ações voltem a subir de forma significativa.

Perspectivas para 2028: quanto poderia valer a FedEx?

Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR, usando um P/L futuro de 12,3 vezes, sugere cerca de US$ 317/ação até 2028. Isso representa um aumento total de cerca de 33%, ou um retorno anualizado de aproximadamente 11% em relação aos níveis atuais.

Para os investidores, essa perspectiva aponta para uma história de recuperação constante, em vez de um crescimento explosivo. A estrutura de custos mais enxuta da FedEx e a melhoria do fluxo de caixa fazem dela uma opção de valor confiável, mas o lado positivo depende do retorno do comércio global e da demanda por encomendas aos níveis anteriores a 2023.

Em resumo, a FedEx parece bem posicionada para uma composição gradual se suas eficiências de custo se mantiverem, mas uma recuperação sustentada exigirá uma reaceleração nos volumes de remessa e uma execução consistente de suas metas DRIVE.

Ações compostas de IA com enorme vantagem que Wall Street está ignorando

Todo mundo quer ganhar dinheiro com a IA. Mas, enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receitas e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Clique aqui para se inscrever na TIKR e obter sua cópia gratuita do relatório 5 AI Compounders da TIKR hoje mesmo.