A United Parcel Service, Inc. (NYSE: UPS) enfrentou um período difícil. As ações são negociadas a cerca de US$ 87/ação, com queda de cerca de 35% no último ano, uma vez que os volumes de remessa enfraqueceram e os custos trabalhistas aumentaram. Ainda assim, os analistas veem sinais de valor emergindo à medida que a UPS se apóia na eficiência, na disciplina de preços e em seu mix de negócios de alta margem.

Recentemente, a UPS introduziu várias atualizações de tecnologia e serviços para fortalecer a lucratividade e a eficiência. A empresa expandiu seu uso de IA por meio de novas ferramentas de automação de preços e logística, maior visibilidade em seus serviços terrestres premium e esforços contínuos de corte de custos para apoiar a recuperação da margem. Essas iniciativas destacam o compromisso da UPS com a melhoria da produtividade da rede e a manutenção de um forte atendimento ao cliente, mesmo em um ambiente de frete flexível.

Este artigo explora onde os analistas de Wall Street acham que a UPS poderá ser negociada até 2027. Combinamos previsões de consenso e modelos de avaliação para delinear a possível trajetória de recuperação das ações. Esses números refletem as expectativas atuais dos analistas e não são previsões próprias da TIKR.

Desbloqueie nosso relatório gratuito: 5 empresas de IA que os analistas acreditam estar subvalorizadas e que podem proporcionar anos de desempenho superior com a aceleração da adoção da IA (inscreva-se na TIKR, é grátis) >>>

As metas de preço dos analistas sugerem um aumento modesto

A UPS é negociada hoje em torno de US$ 87 por ação. O preço-alvo médio dos analistas é de US$ 99/ação, o que aponta para uma alta de aproximadamente 14% no próximo ano. As previsões mostram uma faixa relativamente estreita, sugerindo uma confiança moderada nas perspectivas:

- Estimativaalta: ~$120/ação

- Estimativa baixa: ~$75/ação

- Meta mediana: ~$ 100/ação

- Classificações: 13 compras, 1 desempenho superior, 14 retenções, 2 desempenho inferior, 1 venda

Os analistas esperam algum potencial de recuperação, mas o sentimento permanece cauteloso após um ano de volumes de remessa fracos e custos trabalhistas mais altos. Para os investidores, isso indica uma modesta alta no curto prazo, com a possibilidade de ganhos maiores se a demanda por frete e as tendências de preços melhorarem mais rapidamente do que o esperado.

UPS: Perspectivas de crescimento e avaliação

Os fundamentos da empresa apontam para uma recuperação constante e gradual, apoiada por melhorias de eficiência e disciplina de capital.

- Espera-se que a receita permaneça praticamente estável até 2027

- As margens operacionais são projetadas em torno de 10%

- As ações são negociadas a cerca de 13% dos lucros futuros, um pouco abaixo das médias históricas

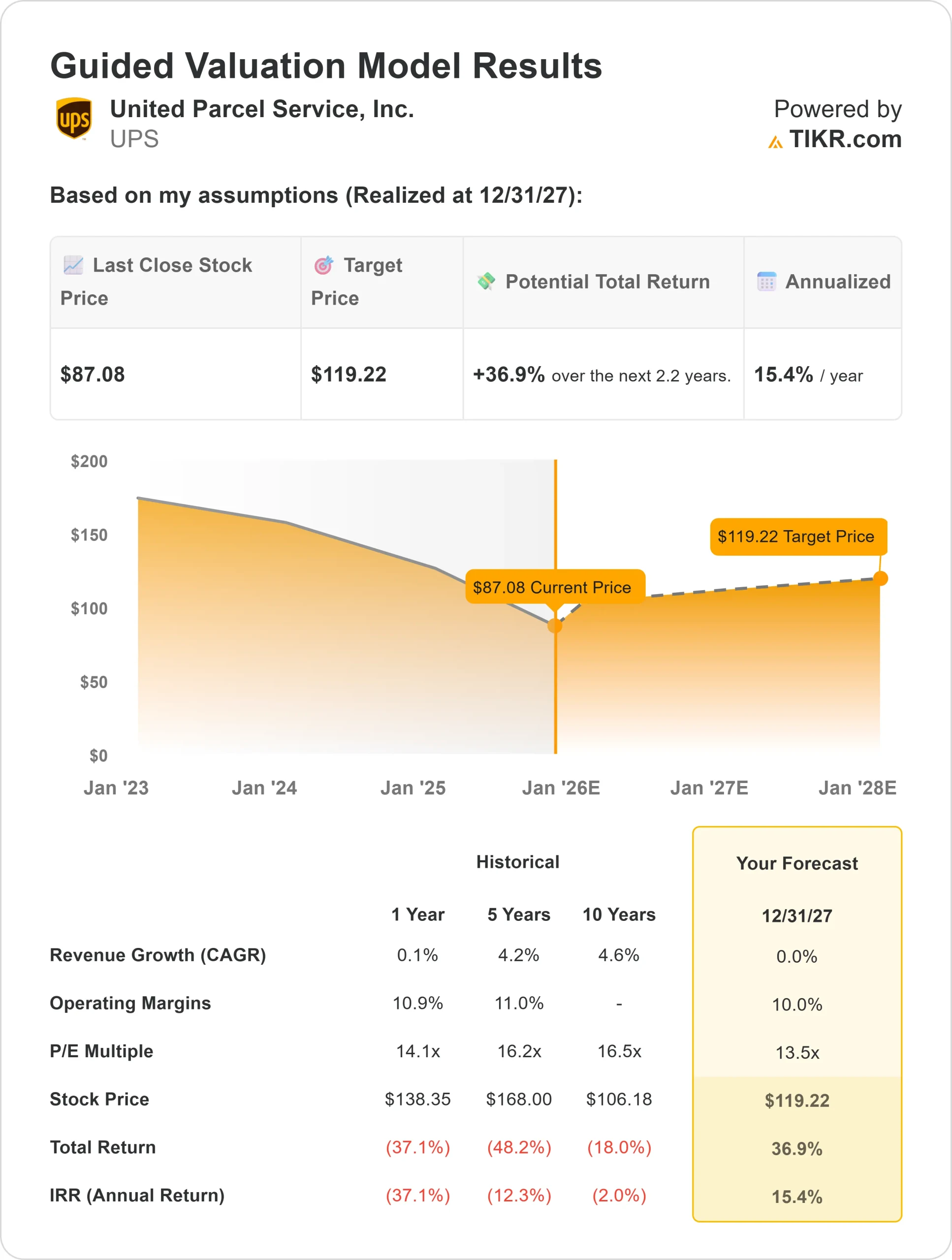

- Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR, usando um P/E futuro de 13 vezes, sugere US$ 119/ação até 2027

- Isso implica um aumento total de cerca de 37%, ou aproximadamente 15% de retorno anualizado

Para os investidores, isso aponta para um perfil de retorno anual potencial de meados da década de dez se a UPS mantiver os custos sob controle e os volumes de frete melhorarem gradualmente. A avaliação parece razoável para uma empresa líder em logística global que continua a gerar um forte fluxo de caixa, mesmo em ciclos de transporte mais brandos.

Avalie ações como a United Parcel Service em apenas 60 segundos com TIKR (é grátis) >>>

O que está gerando o otimismo?

A UPS continua a se concentrar no crescimento lucrativo e na eficiência operacional. Seus programas de automação e tecnologia de otimização de rotas estão ajudando a reduzir os custos e, ao mesmo tempo, mantendo a confiabilidade do serviço. O impulso da empresa em direção a clientes com margens mais altas e ofertas de logística premium sustenta a lucratividade, mesmo em um mercado de frete lento.

A expansão internacional e o crescimento da logística business-to-business também proporcionam um vento a favor a longo prazo. Para os investidores, essas iniciativas mostram que a UPS pode estabilizar os lucros, proteger seus dividendos e reconstruir gradualmente o valor para os acionistas à medida que as condições do mercado melhoram.

Caso Bear: Pressões sobre a demanda e os custos

Apesar desses pontos fortes, a UPS ainda enfrenta desafios de curto prazo. Os volumes de frete continuam fracos, e a demanda dos consumidores ainda não se recuperou totalmente. Os custos trabalhistas estão elevados devido ao contrato com o Teamsters, pressionando as margens e limitando a flexibilidade de preços no curto prazo.

Para os investidores, o risco é que a recuperação possa demorar mais do que o esperado. Se a demanda continuar fraca ou a inflação mantiver os custos elevados, a UPS poderá ter um crescimento mais lento dos lucros, mantendo os ganhos do preço das ações moderados nos próximos anos.

Perspectivas para 2027: quanto poderá valer a UPS?

Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR, usando um P/L futuro de 13 vezes, sugere que a UPS poderia ser negociada perto de US$ 119/ação até 2027. Isso representa cerca de 37% de aumento total, ou aproximadamente 15% de retorno anualizado.

Embora isso represente uma recuperação sólida, já pressupõe uma melhora gradual na atividade de frete e margens estáveis. Para os investidores, ganhos maiores do que os esperados provavelmente dependeriam de uma eficiência de custos mais rápida, melhor demanda de entrega e crescimento sustentado do fluxo de caixa livre.

A UPS parece ser uma opção confiável de renda e valor, oferecendo dividendos estáveis e potencial para retornos anualizados em meados da década de dez, à medida que as operações se normalizam e os investimentos em tecnologia começam a dar resultados.

Empresas de IA com enorme vantagem que Wall Street está negligenciando

Todo mundo quer ganhar dinheiro com a IA. Mas, enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receitas e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Clique aqui para se inscrever na TIKR e obter sua cópia gratuita do relatório 5 AI Compounders da TIKR hoje mesmo.