Principais conclusões:

- A Expedia superou significativamente os ganhos do primeiro trimestre de 2026, com EPS ajustado de US$ 1,96 contra a estimativa de consenso de US$ 1,38.

- A receita aumentou 15% em relação ao ano anterior, para US$ 3,43 bilhões, e o EBITDA ajustado subiu 83%, para US$ 542 milhões.

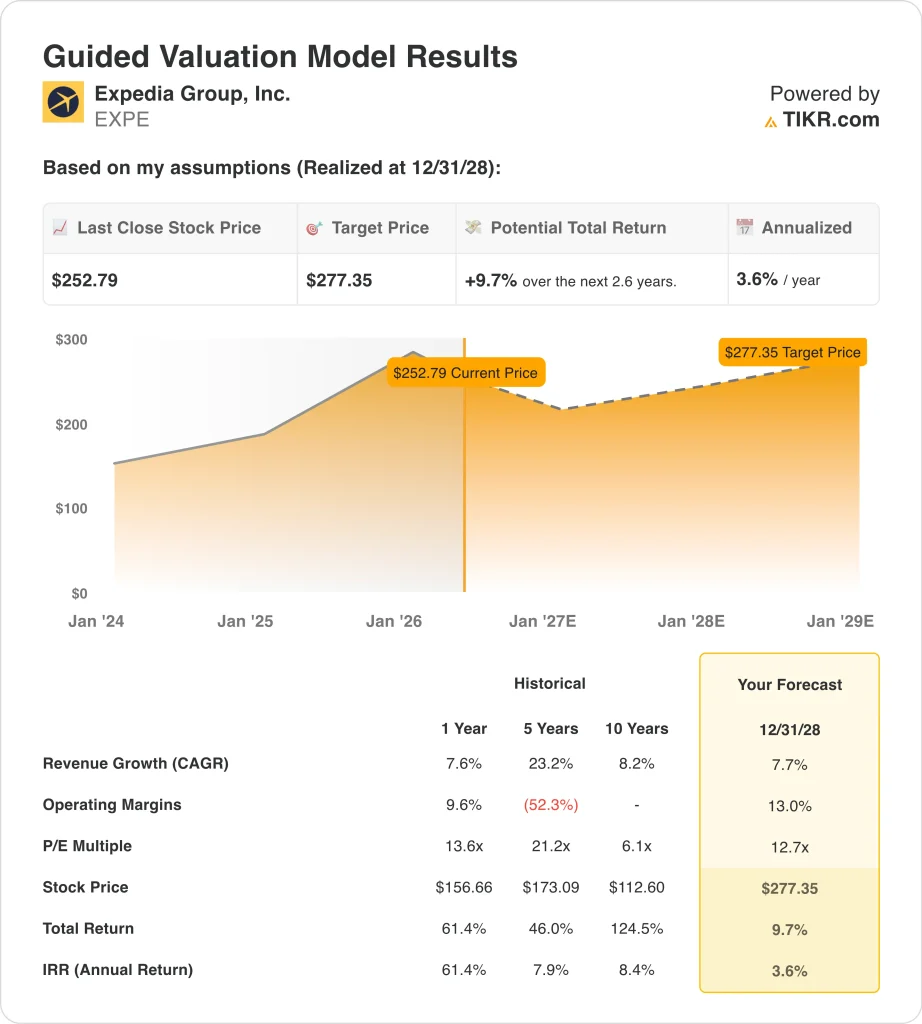

- As ações da EXPE são negociadas a cerca de US$ 253, um aumento de 53% em relação ao ano passado, com uma faixa de 52 semanas de US$ 149 a US$ 304.

- Isso implica um retorno total de 10%, ou um retorno anualizado de 4% nos próximos 2,6 anos.

O que aconteceu?

O Grupo Expedia (EXPE) apresentou um primeiro trimestre sólido no ano fiscal de 2026, superando as expectativas em relação às principais métricas. O EPS ajustado de US$ 1,96 superou o consenso de US$ 1,38 por uma ampla margem, e a receita cresceu 15% para US$ 3,43 bilhões. O EBITDA ajustado aumentou 83% para US$ 542 milhões, refletindo uma alavancagem operacional excepcional no negócio de viagens on-line. No entanto, a reação de curto prazo das ações foi atenuada por um importante obstáculo sinalizado na teleconferência de resultados.

A Expedia informou que o conflito em curso no Oriente Médio está pesando sobre as reservas internacionais. O Airbnb citou o mesmo impacto em sua própria atualização de lucros, portanto, essa é uma preocupação de todo o setor e não uma questão específica da empresa. E a administração orientou as reservas futuras de forma conservadora, refletindo a cautela em relação à incerteza geopolítica. Portanto, os investidores estão atentos para ver se essa redução nas reservas é temporária ou se vai se estender ainda mais.

Na frente estratégica, a Uber fechou um acordo com a Expedia para adicionar reservas de hotéis por meio do superaplicativo da Uber. Essa parceria amplia o alcance da distribuição da Expedia em uma plataforma de alto tráfego usada por dezenas de milhões de consumidores.

A Expedia também nomeou Derek Andersen, ex-CFO da Snap, como seu novo diretor financeiro a partir de 11 de maio de 2026. Um novo CFO geralmente sinaliza um foco renovado na eficiência do capital e nos retornos para os acionistas.

Veja por que as ações da Expedia podem proporcionar retornos significativos no longo prazo até 2028 e além, à medida que os novos canais de distribuição e a melhoria da margem compensem os ventos contrários das reservas geopolíticas.

O que o modelo diz sobre as ações da EXPE

Analisamos o potencial de alta das ações da Expedia com base em sua plataforma diversificada de viagens on-line, no aumento do inventário de hotéis e aluguéis de férias por meio de marcas como Hotels.com e Vrbo, e em novas parcerias de distribuição ao consumidor com plataformas como a Uber.

Com base em estimativas de cerca de 8% de crescimento anual da receita, cerca de 13% de margens operacionais e um múltiplo P/E normalizado de 12,7x, o modelo projeta que as ações da Expedia poderiam subir de US$ 253 para cerca de US$ 277 por ação.

Isso representaria um retorno total de 10%, ou um retorno anualizado de 4% nos próximos 2,6 anos.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da EXPE:

1. Crescimento da receita: 8%

A Expedia apresentou um crescimento de receita de 15% no 1º trimestre de 2026, bem acima de seu CAGR histórico de 1 ano de 7,6%. O resultado do primeiro trimestre foi impulsionado por fortes reservas de diárias nos mercados dos EUA, EMEA e global. No entanto, espera-se que o conflito no Oriente Médio crie um obstáculo de curto prazo nos volumes de reservas futuras.

A parceria com a Uber acrescenta uma vantagem significativa a essa suposição. A incorporação de reservas de hotéis em uma plataforma de alto tráfego de consumidores pode gerar uma demanda incremental além do que o marketing autônomo consegue.

Com base nas estimativas de consenso dos analistas, usamos cerca de 8% de crescimento anual da receita. Isso reflete a recuperação contínua da demanda global por viagens, parcialmente compensada por ventos contrários geopolíticos e pela concorrência contínua do Airbnb e dos canais diretos de reserva de hotéis.

2. Margens operacionais: 13%

A margem EBIT dos últimos 12 meses da Expedia é de 14,7%, e a margem bruta é de excepcionais 90,1%. Essas métricas refletem a natureza do modelo de agência de viagens on-line, baseado em plataforma e com poucos ativos. Mas os investimentos em marketing e tecnologia mantêm as margens operacionais significativamente abaixo das margens brutas.

A nomeação do novo CFO pode trazer um foco renovado na disciplina de custos e na otimização do retorno para os acionistas. E a escala da infraestrutura tecnológica tende a melhorar as margens operacionais à medida que os volumes aumentam.

Com base nas estimativas de consenso dos analistas, usamos cerca de 13% de margens operacionais. Isso está um pouco abaixo do nível atual do LTM e reflete uma suposição conservadora em relação ao investimento contínuo na plataforma e à pressão de curto prazo dos ventos contrários das reservas geopolíticas.

3. Múltiplo P/E de saída: 12,7x

Atualmente, a Expedia é negociada a um P/L NTM de cerca de 12,7x, o que é modesto para uma plataforma de viagens on-line que gera margens brutas de 90,1%. Esse desconto reflete as preocupações de curto prazo sobre as reservas no Oriente Médio e a incerteza macroeconômica em relação às viagens internacionais.

Mas o EPS CAGR de 3 anos da Expedia, de 32,7%, demonstra um forte poder de ganhos subjacentes. E, à medida que os lucros aumentam, o múltiplo comprimido pode se expandir substancialmente em um horizonte de vários anos.

Com base nas estimativas de consenso dos analistas, mantivemos um múltiplo P/E de saída de 12,7x. Isso reflete uma avaliação estável e conservadora para uma empresa que gera uma forte alavancagem operacional e um fluxo de caixa livre significativo de sua plataforma de viagens.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é grátis!) >>>

O que acontece se as coisas melhorarem ou piorarem?

Diferentes cenários para as ações da EXPE até 2034 mostram resultados variados com base na recuperação da demanda global por viagens e na expansão da margem operacional (essas são estimativas, não retornos garantidos):

- Caso baixo: O conflito no Oriente Médio se amplia e a demanda global por viagens diminui → 9% de retorno anual

- Caso médio: a demanda de viagens se recupera de forma estável e a parceria com a Uber impulsiona o crescimento consistente das reservas → 13% de retorno anual

- Caso alto: As viagens globais aumentam e as margens operacionais se expandem significativamente além dos níveis atuais → 16% de retorno anual

No futuro, o desempenho das ações da Expedia depende das tendências da demanda global por viagens e de sua capacidade de executar novas parcerias de distribuição, como o acordo com a Uber.

O modelo orientado de curto prazo sugere um modesto retorno anualizado de 4% até 2028, mas a estrutura do cenário de longo prazo é consideravelmente mais convincente, apontando para retornos anualizados de cerca de 13% no caso médio até 2034.

Os investidores dispostos a ignorar o ruído geopolítico podem achar a configuração de longo prazo atraente em relação à avaliação atual.

Veja o que os analistas pensam sobre as ações da EXPE neste momento (grátis com TIKR) >>>

Você deve investir na Expedia?

A única maneira de saber realmente é dar uma olhada nos números. O TIKR lhe dá acesso gratuito aos mesmosdados financeiros de qualidade institucionalque os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse EXPE e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você podecriar uma lista de observação gratuita para acompanhar a EXPEjuntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar Expediaem ações na TIKR Free→

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!