Principais estatísticas das ações da EQT

- Desempenho desta semana: +1.5%

- Intervalo de 52 semanas: US$ 43,6 a US$ 62,2

- Preço atual: US$ 61,4

O que aconteceu?

As ações da EQT(EQT) são negociadas a US$ 61,4, apenas alguns centavos abaixo de sua maior alta de 52 semanas, de US$ 62,2, depois de entregar um lucro por ação ajustado de US$ 0,9 no quarto trimestre, contra uma estimativa de consenso de US$ 0,7, enquanto projeta mais de US$ 4,0 bilhões em fluxo de caixa livre pré-crescimento para 2026, reenquadrando a EQT menos como uma produtora de gás e mais como uma plataforma de energia totalmente integrada que agrega valor aos acionistas.

A divulgação de resultados de 18 de fevereiro serviu como o principal ponto de inflamação, com o JP Morgan elevando seu preço-alvo de US$ 58 para US$ 68 após a batida, enquanto as alienações de informações privilegiadas da EVP Upstream Sarah Fenton, em 24 de fevereiro, e do diretor de contabilidade James Todd, em 25 de fevereiro, chamaram ainda mais a atenção para a atividade de informações privilegiadas das ações.

O motor comercial verticalmente integrado da EQT, que vendeu aproximadamente 98% da produção de fevereiro ao preço do primeiro mês, estabelecido em US$ 7,5 por MMBtu no Henry Hub, impulsionando o fluxo de caixa livre de fevereiro, que se aproxima de US$ 1,0 bilhão e impulsiona o desempenho do primeiro trimestre, que já excedeu as estimativas de consenso em mais de 30%.

Além disso, o mercado está reavaliando ativamente a EQT, que deixou de ser uma produtora de gás pura dos Apalaches para se tornar uma operadora de infraestrutura de capital composto, já que sua participação de 53% na Mountain Valley Pipeline, o projeto Clarington Connector e um fluxo de caixa livre acumulado projetado de US$ 16,0 bilhões em cinco anos sinalizam um perfil de ganhos durável e semelhante a uma anuidade que comanda um múltiplo de avaliação mais alto.

Além disso, o CFO Jeremy Knop declarou na teleconferência de resultados do quarto trimestre que "estimamos que o desempenho de janeiro e fevereiro já supera em mais de 30% as expectativas consensuais de fluxo de caixa livre do primeiro trimestre", contextualizando o sexto trimestre consecutivo em que a EQT superou as estimativas consensuais de fluxo de caixa livre, com uma média de 40%.

Também reforçando a convicção, a EQT tem uma classificação de compra de 21 dos 28 analistas que cobrem o mercado, com zero recomendação de venda, e o preço-alvo mediano de US$ 64,0 para 12 meses implica um aumento de aproximadamente 9% em relação ao preço de fechamento de US$ 58,7 em 13 de fevereiro, refletindo a ampla confiança institucional na durabilidade dos lucros da plataforma.

Olhando para o futuro, a agressiva construção de infraestrutura da EQT, incluindo a expansão de 400 MMcfe por dia do Clarington Connector e do MVP Boost, posiciona a empresa para capturar uma parcela desproporcional dos 6,0 a 7,0 Bcf por dia projetados de crescimento da demanda na bacia dos Apalaches, estabelecendo um fosso competitivo estrutural que os pares sem integração vertical terão dificuldade de replicar nos próximos três a cinco anos.

A opinião de Wall Street sobre as ações da EQT

A batida da EQT no quarto trimestre e o ganho inesperado de US$ 1,0 bilhão em fevereiro confirmam diretamente a orientação de fluxo de caixa livre de US$ 3,5 bilhões para 2026, acelerando a desalavancagem em direção à meta de dívida de longo prazo de US$ 5,0 bilhões.

A receita aumenta 63,9% em 2025 para US$ 8,6 bilhões, com o EPS normalizado saltando 89,4% para US$ 3,1, enquanto as estimativas para 2026 projetam um crescimento adicional do EPS de 53,2% para US$ 4,7.

Atualmente, 17 compras, 3 superações, 6 retenções e 1 subdesempenho cobrem a EQT, com uma meta média de $ 65.2, implicando em um aumento de 6.2% em relação ao fechamento de 27 de fevereiro de $ 61.4.

Enquanto isso, a faixa de metas dos analistas vai de US$ 48,0 a US$ 76,0, onde a meta mais alta reflete a monetização total da infraestrutura e a mais baixa reflete uma queda prolongada do preço do gás abaixo dos níveis de equilíbrio.

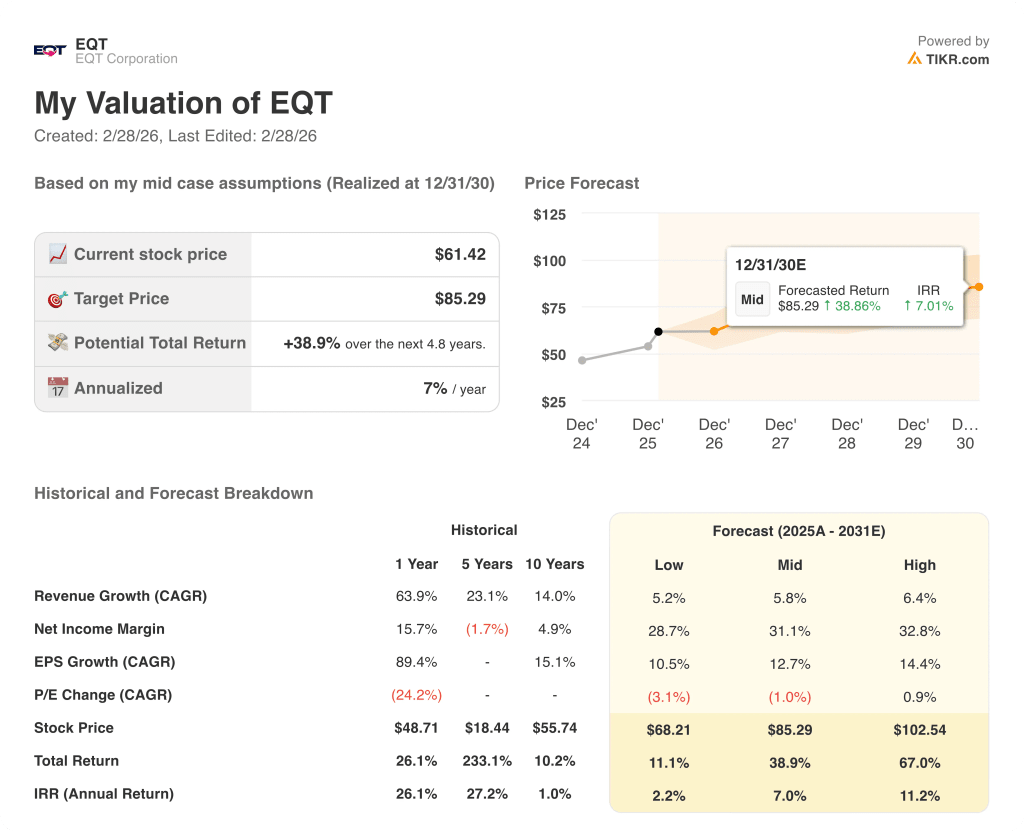

Com US$ 16,0 bilhões em fluxo de caixa livre cumulativo projetado para cinco anos sustentando a tese, a meta de DCF médio de US$ 85,3 implica um retorno total de 38,9% em 4,8 anos, com uma TIR anualizada de 7,0%.

O que diz o modelo de avaliação?

O mercado subestima a transição da EQT de um produtor de gás puro para uma plataforma de infraestrutura de capital composto.

A meta média de US$ 85,3 implica um retorno total de 38,9% em relação ao preço atual de US$ 61,4. O crescimento do EPS de 53,2% em 2026 e a expansão da margem EBITDA para 69,1% tornam esse retorno crível.

Além disso, o aumento da meta do JP Morgan em 18 de fevereiro para US$ 68 confirma que a convicção institucional está baseada nos fundamentos, e não na especulação.

No entanto, qualquer reversão nos preços do gás natural abaixo do ponto de equilíbrio alavancado de US$ 2,2 da EQT, especialmente porque o progresso do acordo nuclear com o Irã pressionou as ações de energia de 2,5% a 3,1% em 18 de fevereiro, continua sendo a ameaça mais consequente à tese do fluxo de caixa livre de 2026.

Os resultados do fluxo de caixa livre do primeiro trimestre, que devem se aproximar de US$ 1,0 bilhão somente em fevereiro, serão o ponto de prova definitivo para confirmar se a tempestade de inverno Fern da EQT se traduz em uma reavaliação estrutural duradoura dos lucros.

Portanto, a US$ 61,4, a EQT está subvalorizada em relação ao seu valor intrínseco médio de US$ 85,3, com a impressão do fluxo de caixa livre do primeiro trimestre servindo como o evento de curto prazo que validará ou desafiará o argumento de alta.

Você deve investir na EQT Corporation?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Ao consultar as ações da EQT, você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a EQT Corporation juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da EQT no TIKR gratuitamente →