Principais estatísticas das ações da DaVita

- Desempenho na semana passada: -0,03%

- Intervalo de 52 semanas: $101 a $159,4

- Preço atual: US$ 150,7

O que aconteceu?

Para uma empresa de diálise que administra 3.200 clínicas de tratamento renal nos EUA e em outros países, o primeiro ano lucrativo da DaVita em sua unidade de tratamento baseada em valor, a maior batida de orientação na memória recente e um aumento de 29% nas ações em uma única semana, de uma baixa de 52 semanas de US$ 101,00 para os atuais US$ 150,72, sinalizam uma tese de recuperação que não é mais especulativa.

Em 2 de fevereiro, o Barclays elevou seu preço-alvo para a DVA de US$ 143 para US$ 158, depois que a empresa divulgou lucro ajustado por ação no quarto trimestre de US$ 3,40, contra a estimativa do IBES de US$ 3,16, com receita trimestral de US$ 3,62 bilhões, superando o consenso de US$ 3,497 bilhões em cerca de US$ 120 milhões.

O ponto médio da orientação de EPS ajustado da DaVita para 2026 de US $ 14,30 excede o consenso dos analistas pré-lucro de US $ 12,65 em 13%, impulsionado pela eliminação de um obstáculo de US $ 45 milhões na receita por tratamento do ataque de ransomware de abril de 2025, taxas de reembolso mais altas e o primeiro ano lucrativo em sua unidade Integrated Kidney Care, que gerencia contratos baseados em risco cobrindo cerca de US $ 5,6 bilhões em gastos anuais com pacientes.

A DaVita também anunciou, em 2 de fevereiro, um investimento minoritário de US$ 200 milhões na Elara Caring, uma prestadora nacional de serviços de saúde domiciliar, em parceria com a Ares Private Equity, para criar um modelo de atendimento domiciliar específico para rins, visando à redução de hospitalizações e tratamentos perdidos para os cerca de um quarto dos pacientes da DaVita que usam a saúde domiciliar.

O CFO Joel Ackerman declarou na teleconferência de resultados do quarto trimestre de 2025 que "com nosso atual programa de alocação de capital e removendo os ventos contrários de nosso investimento na Mozarc, vemos uma oportunidade de exceder nossa orientação de EPS ajustado de longo prazo de 8% a 14%", vinculando diretamente o aumento da orientação à eliminação das perdas da Mozarc, um empreendimento de tecnologia de diálise cujas perdas cumulativas foram agora totalmente reconhecidas.

O roteiro de três anos da DaVita tem como meta um crescimento anual de 3% a 7% da receita operacional ajustada, um retorno ao crescimento de pelo menos 2% do volume de tratamento até aproximadamente 2029 por meio da adoção do GLP-1 entre os pacientes existentes, implantação de dialisadores de corte médio e recuperação da vacinação contra a gripe da atual taxa de 80% para mais de 90%, tudo sustentado por US$ 1,0 bilhão a US$ 1,25 bilhão em fluxo de caixa livre anual e um programa de recompra que retirou quase 13 milhões de ações por aproximadamente US$ 1,8 bilhão em 2025.

A opinião de Wall Street sobre as ações da DVA

A batida nos lucros do quarto trimestre e a redefinição da orientação para 2026 justificam diretamente a projeção da TIKR de um crescimento normalizado de 30,6% do EPS este ano, à medida que o arrasto do ransomware de US$ 45 milhões na receita por tratamento desaparece e a contagem de ações continua diminuindo com o programa de recompra de US$ 1,8 bilhão executado em 2025.

O consenso da TIKR projeta que o EPS normalizado aumente de US$ 10,78 em 2025 para US$ 14,08 em 2026 e US$ 16,33 em 2027, apoiado por margens de diálise estáveis a crescentes nos EUA, o primeiro ano lucrativo da Integrated Kidney Care (IKC) gerando US$ 22 milhões em receita operacional ajustada e a eliminação de perdas da Mozarc, um empreendimento de tecnologia de diálise que pesou na outra linha de receita.

Sete dos nove analistas que cobrem a DVA têm classificação Hold, um Buy e um Outperform, mas o preço-alvo médio de US$ 151,71 implica em apenas 0,7% de aumento em relação aos atuais US$ 150,72, um consenso que foi definido antes do ponto médio da orientação de 33% do EPS e que ainda não digeriu totalmente a mecânica subjacente da recuperação.

O spread entre a meta baixa do analista de US$ 126,00 e a meta alta de US$ 190,00 reflete a incerteza genuína sobre duas variáveis já introduzidas na chamada de resultados: o obstáculo de US$ 40 milhões do crédito tributário premium da ACA, que o CFO Joel Ackerman disse que a chamada de resultados do primeiro trimestre esclarecerá, e o ritmo de recuperação do volume de tratamento em direção à meta de longo prazo de 2%.

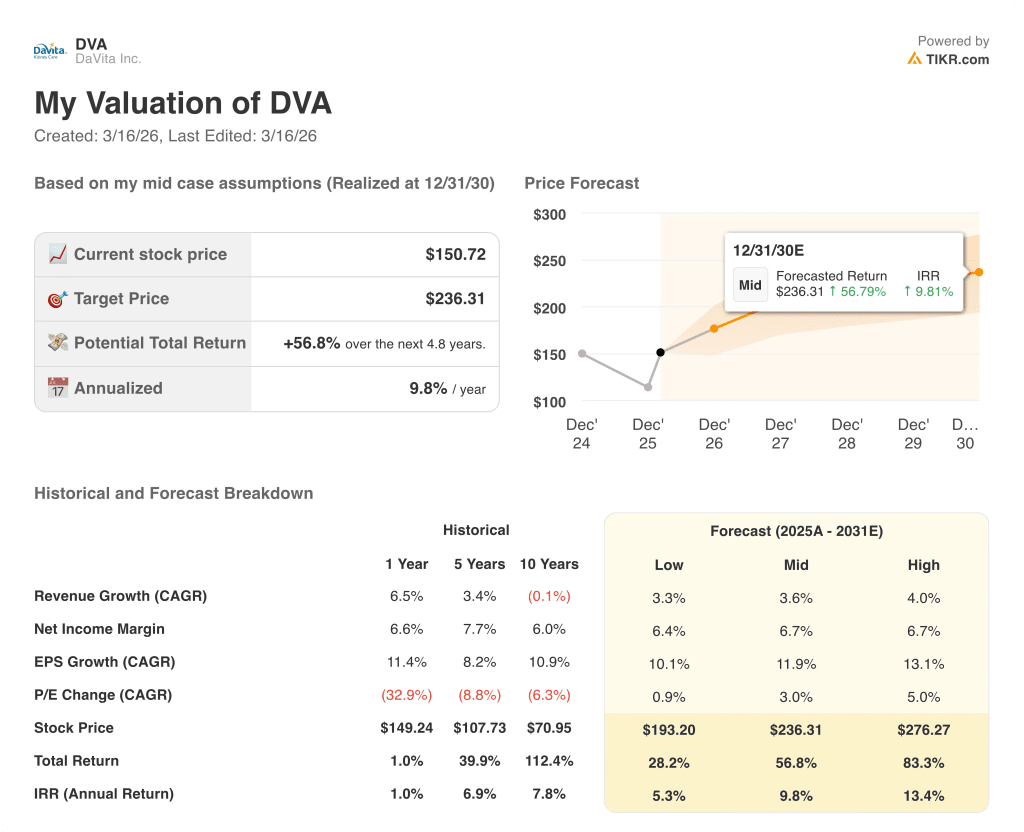

O que diz o modelo de avaliação?

A meta intermediária de US$ 236,31 da TIKR implica um retorno total de 56,8% em 4,8 anos, com uma TIR anualizada de 9,8%, ancorada por um CAGR de receita de 3,6% e um CAGR de EPS de 11,9% até 2030, suposições que a faixa de orientação de EPS de US$ 13,60 a US$ 15,00 da própria administração e a orientação de fluxo de caixa livre de US$ 1,0 bilhão a US$ 1,25 bilhão já validam para o primeiro ano dessa faixa.

O mercado está avaliando a DVA como uma empresa de diálise de crescimento lento, mas o modelo da TIKR prevê um LPA normalizado de US$ 23,53 até 2029, um valor que o programa de recompra em andamento torna estruturalmente viável, mesmo sem a recuperação do volume.

O fato de a IKC alcançar a lucratividade um ano antes do cronograma de 2026 estabelecido no Capital Markets Day de 2021 confirma a capacidade operacional por trás da projeção da TIKR, com a administração orientando um crescimento incremental de US$ 20 milhões na receita operacional da IKC em 2026, além da base de US$ 22 milhões.

A declaração de Ackerman na conferência da TD Cowen, em 2 de março, de que a queda das ações "foi impulsionada pelos investidores" e "nossa história não mudou", sinaliza que a administração vê o recente declínio como um deslocamento de sentimento, e não como algo fundamental.

O principal risco é a expiração do crédito fiscal de prêmio aprimorado da ACA: se as taxas de efetivação decepcionarem e o vento contrário de US$ 40 milhões ficar mais próximo dos US$ 70 milhões previstos para 2027, a premissa de crescimento da receita por tratamento da TIKR de 1% a 2% se rompe e a curva de composição do EPS se comprime.

A chamada de lucros do primeiro trimestre de 2026 é o catalisador mais próximo a ser observado, especificamente a taxa de efetivação dos pacientes do programa de intercâmbio da ACA e a trajetória atualizada da receita por tratamento, que Ackerman confirmou que determinará se o vento contrário de US$ 40 milhões da APTC se manterá ou aumentará.

Você deve investir na DaVita Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Ao consultar as ações da DVA, você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a DaVita Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da DVA no TIKR gratuitamente →