Principais dados sobre as ações da Corning

- Preço atual: US$ 255,69

- Preço-alvo (médio): ~US$ 425

- Preço-alvo do mercado: ~US$ 206

- Retorno total potencial: ~66%

- Tasa de retorno interna (IRR) anualizada: ~12%/ano

- Reação aos resultados: -0,75% (28 de abril de 2026, relatório do 1º trimestre)

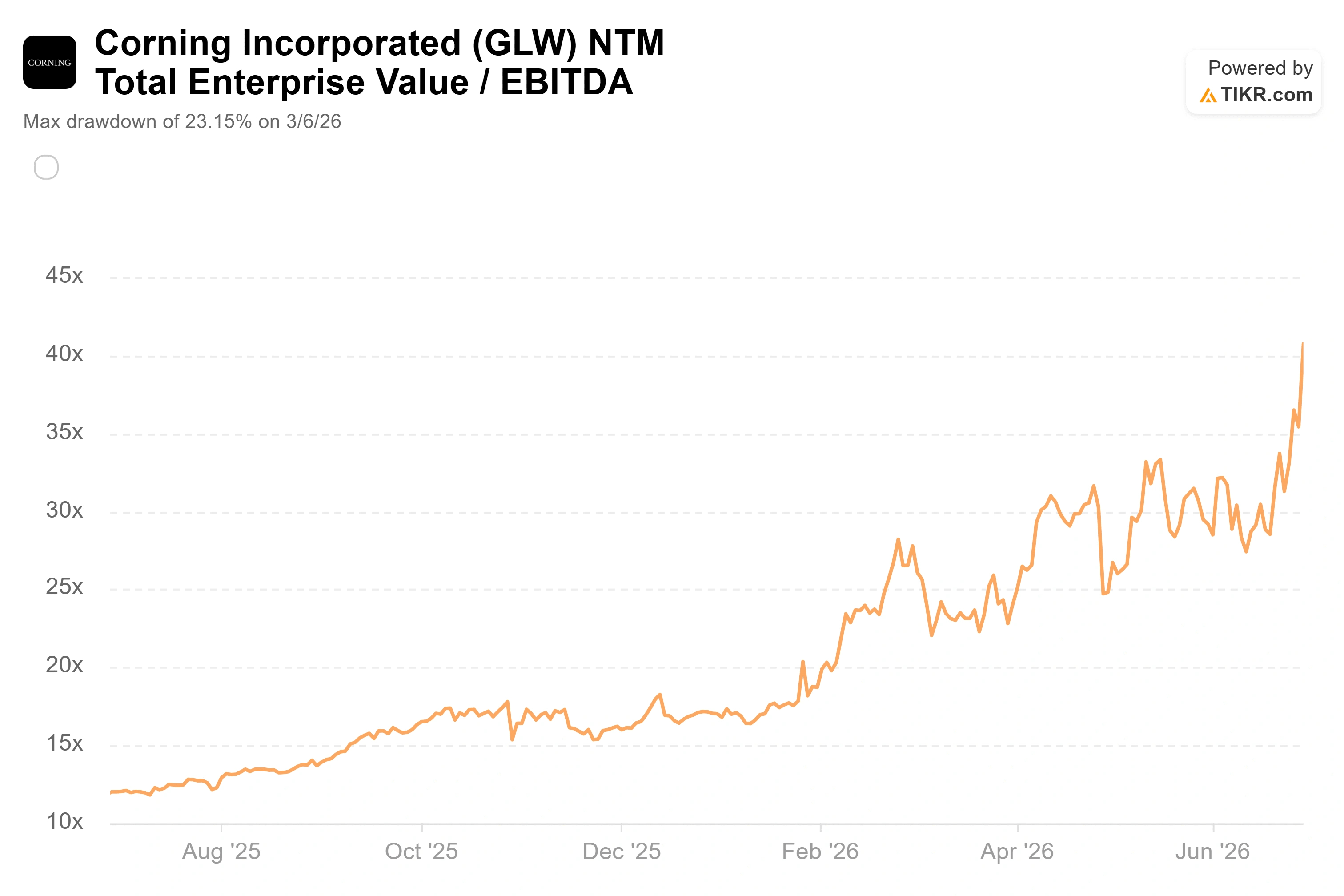

- Queda máxima: 23,15% (6 de março de 2026)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

O que aconteceu?

Corning (GLW) acabou de fechar em alta recorde em um dia em que quase nada mudou na própria empresa. As ações fecharam a US$ 255,69 em 29 de junho, com alta de 15,67%, depois que uma série de eventos mecânicos, impulsionados pelo calendário, direcionou recursos de fundos para a ação de uma só vez. Não houve divulgação de resultados nem novos contratos naquele dia. As compras foram, em grande parte, de natureza estrutural.

Essa é a estranha tensão que paira sobre essa ação no momento. O negócio subjacente mudou de fato, mas a última alta de uma trajetória de 192% no acumulado do ano foi desencadeada por mecânicas de índices e calendário, e não por novas notícias fundamentais. Os otimistas veem uma empresa de materiais que finalmente se tornou uma empresa de infraestrutura de IA. Os pessimistas veem uma fabricante de vidro com 175 anos de história sendo negociada a 123 vezes o lucro acumulado, em parte porque os fundos passivos receberam orientação para aumentar suas participações nela. A questão que o mercado ainda não consegue responder é qual dessas visões está determinando o preço.

Por que as ações da Corning em 2026 dispararam devido a fatores de índice, e não aos lucros

O maior catalisador foi a reestruturação da FTSE Russell. Todo mês de junho, a FTSE Russell recalcula quais ações pertencem aos seus índices dos EUA e se cada uma delas se enquadra na categoria de crescimento ou valor. De acordo com a LSEG, as mudanças de estilo para 2026 entraram em vigor na abertura do mercado em 29 de junho, exatamente no dia em que a GLW disparou. A Corning passou a ser classificada no lado de crescimento dos índices de estilo da Russell, e cerca de US$ 12 trilhões são referenciados à família Russell; portanto, uma reponderação dessa magnitude atrai compras reais à medida que os fundos de crescimento se reequilibram.

Movimentos nos índices geralmente são anunciados com semanas de antecedência e, em grande parte, já estão precificados antes da data de vigência; é por isso que uma alta de 16% em um único dia aponta para mais de um fator determinante. Dois efeitos de calendário se somaram. Os investidores se posicionaram antecipando o dividendo de US$ 0,28 por ação da Corning, a ser pago em 29 de setembro aos acionistas registrados em 31 de agosto, e o “window dressing” de fim de trimestre — em que os fundos adicionam ações de forte desempenho antes da divulgação dos resultados —, o que adicionou impulso no último dia útil do segundo trimestre. No acumulado do mês, as ações já haviam subido cerca de 41% antes do evento. Nada disso altera a tese de longo prazo, mas, em conjunto, explica por que o movimento foi tão violento e tão rápido.

A razão pela qual a reclassificação foi tão importante é o que colocou a Corning no segmento de crescimento em primeiro lugar. A empresa passou dois anos se reestruturando em torno do data center. A Optical Communications, sua divisão de fibra óptica e cabos, cresceu 36% no último trimestre, e três das maiores empresas do mundo em gastos com tecnologia já assinaram contratos de fornecimento de longo prazo: a Meta comprometeu-se a investir até US$ 6 bilhões em janeiro, a NVIDIA seguiu o exemplo em maio com investimento de capital, e a Amazon assinou um contrato plurianual de fibra óptica em junho. Essa é a história que o índice finalmente refletiu.

Veja estimativas históricas e futuras para as ações da Corning (é grátis!) >>>

O que a administração está realmente prometendo

Os acordos importam menos pelo seu tamanho do que pela sua estrutura, e é nesse ponto que a administração tem sido mais direta. Na conferência de tecnologia do J.P. Morgan, em 19 de maio, o diretor financeiro Edward Schlesinger descreveu o acordo com a NVIDIA em termos claros: “A NVIDIA está, na verdade, fornecendo um adiantamento de vários bilhões de dólares para apoiar essa alocação de capital e está fazendo um investimento em ações.” Essa frase resume todo o argumento otimista em poucas palavras. O cliente financia a fábrica e se compromete a abastecê-la, o que elimina o risco clássico de a Corning construir capacidade cara e depois ficar à espera de uma demanda que talvez não chegue.

O plano associado a esses acordos é ambicioso. A administração ampliou sua estrutura de crescimento “Springboard”, elevando a meta de receita anual para US$ 40 bilhões até o final de 2030, com um patamar mínimo de alta confiança entre US$ 35 bilhões e US$ 40 bilhões. Schlesinger definiu o motor por trás disso como o crescimento do negócio corporativo a “1,5 vez a taxa de crescimento das GPUs” nos próximos anos. Para uma empresa que registrou cerca de US$ 16,4 bilhões em receita em 2025, isso representa mais do que uma duplicação, garantida em parte pelos pagamentos antecipados dos clientes.

Eis por que essa citação deve ser importante para os investidores: pagamentos antecipados e compromissos de volume mínimo são a diferença entre uma carteira de pedidos e uma previsão. Se o dinheiro está chegando antes que a capacidade seja construída, o crescimento está mais próximo do que foi contratado do que do que se esperava. Essa é precisamente a característica de que uma ação com essa avaliação precisa para se defender.

A avaliação é o argumento central

E a avaliação é elevada sob qualquer critério honesto. A US$ 255,69, a Corning é negociada a cerca de 123 vezes o lucro dos últimos doze meses e a cerca de 76 vezes o lucro projetado, níveis que o mercado normalmente reserva para empresas de software, não para um fabricante de capital intensivo. O mercado financeiro não acompanhou o ritmo do preço. A meta média dos analistas situa-se em torno de US$ 206, o que está abaixo do preço de fechamento da ação, e a distribuição atual é de 11 recomendações de “Comprar”, 1 de “Desempenho Superior”, 4 de “Manter”, 1 de “Desempenho Inferior” e 1 de “Vender”. Uma meta consensual inferior ao preço de mercado indica que a alta ultrapassou as expectativas dos analistas que cobrem a empresa.

A comparação com empresas do mesmo setor reforça esse ponto. Com base no EV/EBITDA dos próximos 12 meses (NTM), a Corning é negociada a cerca de 40,7 vezes, contra aproximadamente 35,0 vezes para a Coherent e 21,5 vezes para a IPG Photonics, com a mediana do grupo de referência próxima a 21,6 vezes. Portanto, a Corning apresenta um múltiplo quase o dobro da mediana de seus pares do setor óptico. O prêmio é parcialmente justificado. A Corning possui acordos assinados com hyperscalers e uma base de fabricação integrada nos EUA que as outras empresas não têm, além de ser fornecedora oficial da NVIDIA, Meta e Amazon. Mas “parcialmente justificado” não é o mesmo que “totalmente precificado”, e, com 40 vezes o EBITDA futuro, o preço das ações está precificando o plano de alta confiança como se ele já tivesse se concretizado.

Os pessimistas têm dois sinais de curto prazo que merecem atenção. A previsão para as vendas principais do segundo trimestre foi de cerca de US$ 4,6 bilhões, um pouco abaixo do consenso de aproximadamente US$ 4,67 bilhões, e os insiders venderam um volume significativo de ações durante a alta de junho, incluindo mais de US$ 30 milhões em vendas divulgadas perto das máximas. Nenhum desses fatores invalida a tese. Ambos são motivos para questionar se uma alta repentina de 16%, impulsionada principalmente por fluxos de índices e de calendário, representou o mercado descobrindo valor ou simplesmente o mercado sendo pressionado a comprar.

A questão do caixa é o que realmente decide isso. O fluxo de caixa livre foi de US$ 1,72 bilhão em 2025, e os gastos de capital estão subindo para financiar a expansão da área óptica. Uma ação com preço tão elevado precisa que o lucro se converta em caixa, e não o contrário. A resposta de Schlesinger foi o momento certo: ele argumentou que o lucro líquido incremental deveria “se converter em caixa em quase 100%”, o que elevaria a conversão geral à medida que a nova receita fosse gerada. Se isso se mantiver, os elevados gastos de capital atuais representam uma fase de investimento. Se isso falhar, um múltiplo de três dígitos terá muito pouco em que se apoiar.

Veja como a Corning se sai em relação aos seus concorrentes no TIKR (É grátis!) >>>

Análise Avançada do Modelo TIKR

- Preço atual: US$ 255,69

- Preço-alvo (médio): ~US$ 425

- Retorno total potencial: ~66%

- TIR anualizada: ~12%/ano

Utilizando o cenário intermediário do TIKR, com vencimento em 31 de dezembro de 2030, o modelo aponta para um preço-alvo de cerca de US$ 425, ou um potencial de alta total de aproximadamente 66% ao longo de cerca de 4,5 anos, correspondendo a uma TIR de cerca de 12% ao ano. O cenário intermediário é usado aqui em vez do cenário otimista porque o potencial de alta já está parcialmente refletido no preço, e a questão mais interessante é se a ação ainda pode ter bom desempenho mesmo que nem tudo corra bem.

Dois fatores impulsionadores de receita sustentam o modelo. O primeiro é a demanda óptica corporativa ligada à expansão de data centers, que a administração espera que cresça a uma taxa de aproximadamente 1,5 vez a taxa de crescimento das GPUs. O segundo é o portfólio mais amplo de produtos ópticos e emergentes, incluindo fibra para operadoras, energia solar e a oportunidade inicial no setor de fotônica, que a administração estima atingir um mercado de US$ 10 bilhões até 2030. O fator que impulsiona a margem é a alavancagem operacional: a Corning elevou a margem operacional de 16% para cerca de 20% e espera mantê-la nesse nível ou acima dele à medida que expande suas operações, com o modelo prevendo que a margem de lucro líquido suba para 18% no cenário intermediário.

O principal risco é a conversão. Se os gastos de capital na expansão do setor óptico fizerem com que o fluxo de caixa livre fique aquém do lucro líquido, a avaliação perde seu suporte.

O lado positivo: a demanda contratada por hiperescaladores e os pagamentos antecipados dos clientes permitem que a Corning acumule receita a uma taxa na casa dos 15%, próxima aos 15,6% previstos pelo modelo e abaixo da projeção da própria administração de cerca de 19% para toda a empresa, ao mesmo tempo em que melhora a conversão de caixa e justifica o prêmio.

O lado negativo: o ciclo de investimentos em IA esfria ou a inflexão na fotônica se estende para além de 2027, e uma ação com 76 vezes o lucro futuro sofre uma forte reavaliação em relação aos seus pares.

Conclusão

O próximo teste real serão os resultados do segundo trimestre, no final de julho. Fique de olho em um número acima de tudo: o crescimento da área de Comunicações Ópticas. Ele cresceu 36% no último trimestre. Um resultado na faixa de 30% a 35%, aliado a um fluxo de caixa livre que comece a diminuir a diferença em relação ao lucro líquido, confirmaria que os contratos com hiperescaladores estão se concretizando e abriria caminho para cerca de US$ 425, uma base que não depende dos fluxos dos índices. Uma desaceleração clara, ou mais um trimestre em que a conversão de caixa fique para trás, sugeriria que o aumento de junho foi um evento mecânico disfarçado de evento fundamental. Com um P/L de 123 vezes, a Corning não terá o benefício da dúvida por muito tempo, e o relatório do final de julho é quando o mercado deixa de negociar a reorganização do índice e volta a negociar o negócio propriamente dito.

Você deve investir na Corning?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a Corning e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar Corning junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a Corning no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!