Principais indicadores das ações da Teradyne

- Preço atual: US$ 463,21

- Preço-alvo (média do mercado): ~US$ 400

- Meta do modelo: ~US$ 1.040

- Retorno total potencial: ~125% (ao longo de ~4,5 anos)

- TIR anualizada: ~20%/ano

- Reação aos resultados: -19,41% (28 de abril de 2026)

- Queda máxima: 26,73% (29 de abril de 2026)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

O que aconteceu?

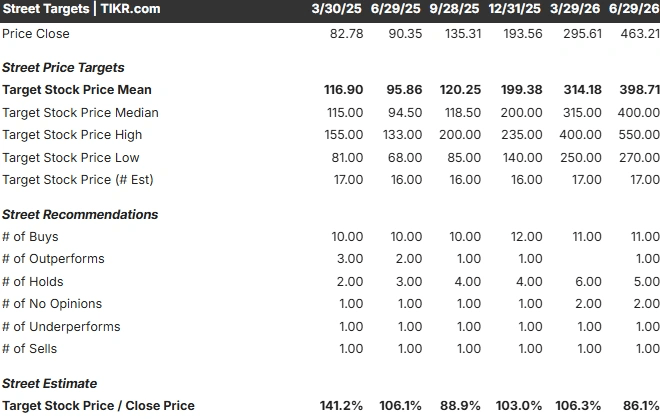

Teradyne (TER) chegou a um ponto curioso em sua alta, em que os otimistas mais veementes e o consenso geral estão olhando para a mesma ação e vendo duas empresas diferentes. Em 29 de junho de 2026, as ações fecharam a US$ 463,21, com alta de 6,03% no dia, depois que a Cantor Fitzgerald elevou seu preço-alvo de US$ 400 para US$ 550 e o Bank of America aumentou o seu de US$ 365 para US$ 525. Ambas as corretoras mantiveram suas recomendações otimistas. No entanto, o preço-alvo médio do mercado situa-se em cerca de US$ 400, o que está abaixo do valor pelo qual a ação já é negociada.

Essa diferença é o ponto principal. Os aumentos nos preços-alvo não foram uma reação aos próprios resultados da Teradyne. Eles ocorreram após um trimestre recorde da Micron, um importante cliente na área de testes de memória, após o qual os analistas inferiram que os pedidos pelos equipamentos de teste da Teradyne deveriam aumentar. Os pedidos ainda não apareceram. Assim, o mercado está sendo chamado a pagar um preço recorde por uma demanda que ainda é esperada, e não confirmada, e ainda não consegue responder à única pergunta que importa: trata-se de um ciclo duradouro de testes de IA ou de uma ação em alta que ultrapassou sua carteira de pedidos?

Por que dois bancos acabaram de elevar suas previsões bem acima do consenso

Os aumentos nas metas representaram apostas específicas no tamanho do mercado para o qual a Teradyne vende. O analista da Cantor, C.J. Muse, enquadrou a expansão da infraestrutura de IA como um ciclo geracional de semicondutores, dizendo aos investidores que vê a receita do setor atingindo cerca de US$ 3 trilhões até 2029 e potencialmente ultrapassando US$ 3,5 trilhões até 2030. Vivek Arya, do BofA, elevou sua previsão para o mercado total de semicondutores em 2030 de US$ 2,3 trilhões para US$ 2,7 trilhões, impulsionado pelos setores de memória e data centers, com os setores automotivo e industrial em franca recuperação.

A lógica se aplica à memória de alta largura de banda, ou HBM, que empilha chips de DRAM em um único pacote de alto valor para aceleradores de IA. A HBM requer muito mais testes do que a memória padrão; portanto, espera-se que um boom no setor de memória gere, a jusante, uma demanda por testes. O CEO Gregory Smith explicou esse mecanismo de forma explícita na Conferência Global de Tecnologia 2026 do Bank of America. Ao descrever um chip de DRAM sendo incorporado a uma pilha de HBM, ele afirmou que a intensidade dos testes “é muito maior devido ao empilhamento e aos requisitos de qualidade a jusante”. Quanto mais complexo e caro for o chip de IA, mais ele precisa ser testado antes que uma falha se torne catastrófica a jusante.

Os números por trás do cenário otimista

Smith apresentou um panorama da oportunidade que explica por que os analistas estão projetando metas tão altas. Ele disse que o mercado geral de equipamentos de teste era de cerca de US$ 9 bilhões em 2025 e poderia atingir aproximadamente US$ 20 bilhões em um cenário hipotético em que os gastos com a fase inicial de produção de wafers chegassem a US$ 250 bilhões. Dentro de um mercado de equipamentos de teste automatizados de US$ 12 bilhões a US$ 14 bilhões, ele argumentou que a Teradyne poderia se tornar uma empresa de US$ 6 bilhões — aproximadamente o dobro de seu tamanho em 2025 —, à medida que sua participação de mercado subisse de cerca de 30% para 35% a 38%.

Esse ganho de participação de mercado é o que mais interessa aos otimistas. A Teradyne perdeu terreno de 2021 a 2025, à medida que o mercado se deslocou para os segmentos de GPU e DRAM, onde sua posição era mais fraca. Smith afirmou que, desde então, a empresa conquistou participação tanto no segmento de computação quanto no de DRAM, com os segmentos de dispositivos móveis, energia e memória flash posicionados para se recuperar. Como ele mesmo disse: “mais wafers significam mais testes”. O argumento a favor da cotação de US$ 550 baseia-se no fato de que essa dinâmica entre participação de mercado e mercado total (TAM) se acumula ao longo dos anos, em vez de apresentar picos isolados por alguns trimestres.

Veja estimativas históricas e futuras para as ações da Teradyne (É grátis!) >>>

O que os otimistas não mencionam

A própria orientação de curto prazo da Teradyne aponta na direção oposta. O primeiro trimestre de 2026 foi recorde: receita de US$ 1,282 bilhão, um aumento de 87% em relação ao mesmo período do ano anterior, com lucro por ação não GAAP de US$ 2,56. Mas a administração projetou a receita do segundo trimestre para uma faixa entre US$ 1,15 bilhão e US$ 1,25 bilhão, com um valor médio abaixo do resultado real do primeiro trimestre. Trata-se de uma queda em relação ao trimestre anterior, e a administração sinalizou visibilidade limitada para a segunda metade do ano.

O mercado já demonstrou que punirá essa irregularidade. Apesar do resultado recorde no primeiro trimestre, as ações caíram 19,41% no dia seguinte ao relatório de 28 de abril de 2026, à medida que os investidores questionavam a valorização elevada, e registraram uma queda de 26,73% em 29 de abril. Também vale a pena notar que parte da alta recente é mecânica: a Teradyne passou a integrar o Nasdaq-100 em 22 de junho, forçando os fundos passivos a comprar as ações independentemente da valorização. E a meta média de US$ 399 fica aquém do movimento, pois analistas mais lentos ainda não atualizaram suas projeções; assim, o consenso subestima o sentimento atual, mesmo estando abaixo do preço.

A avaliação é onde se concentra o ceticismo. Com base no EV/EBITDA, a Teradyne é negociada a um múltiplo NTM (próximos doze meses) de cerca de 49x. Suas concorrentes no setor de equipamentos para semicondutores estão bem abaixo disso na mesma métrica: a ASML em cerca de 36x, a Applied Materials em torno de 40x, a Lam Research perto de 47x e a rival no setor de testes, a Advantest, em cerca de 32x. O prêmio é real em todos os aspectos. A questão é se o crescimento previsto do lucro por ação (EPS) de cerca de 23% justifica isso, ou se o múltiplo já antecipa o ciclo de IA que os otimistas ainda descrevem como estando em fase inicial.

Veja como a Teradyne se sai em relação aos seus concorrentes no TIKR (É grátis!) >>>

Análise Avançada do Modelo TIKR

- Preço atual: US$ 463,21

- Meta do modelo (cenário intermediário de alta): ~US$ 1.040

- Retorno total potencial (cenário moderado): ~125%

- IRR anualizada (cenário moderado): ~20%/ano

Uma observação sobre qual cenário estamos considerando, pois isso é importante. A simulação mais conservadora do modelo da TIKR, baseada no consenso de curto prazo, aponta para cerca de US$ 390, o que implica uma queda em relação ao preço atual. A figura acima representa o cenário intermediário mais otimista, que pressupõe que a Teradyne alcance a CAGR descrita pela tese otimista: cerca de 19% de crescimento da receita e cerca de 23% de crescimento do lucro por ação (EPS) até 2030. Os dois resultados estão distantes por um motivo, e é o mesmo motivo pelo qual as metas dos analistas estão divididas: tudo depende de o ciclo de testes de IA se acumular ou se dissipar. Estou apresentando o cenário otimista porque é isso que as metas de US$ 550 estão efetivamente precificando, e o objetivo é testar se ele é alcançável.

Dois fatores impulsionadores da CAGR da receita sustentam o cenário intermediário: ganhos de participação nos testes de computação e DRAM, à medida que os aceleradores de IA e a HBM ampliam a intensidade dos testes, e a recuperação nos segmentos de dispositivos móveis, energia e memória flash, que apresentam crescimento mais lento. O fator impulsionador da margem é misto, já que uma participação maior no segmento de Testes de Semicondutores eleva a margem de lucro líquido para cerca de 28%. O principal risco é a concentração de clientes, em que um único atraso em um programa pode prejudicar as estimativas e o múltiplo de uma só vez.

O lado positivo: se o mercado potencial dobrar, atingindo US$ 12 bilhões a US$ 14 bilhões, e a Teradyne mantiver seus ganhos de participação de mercado, o cenário intermediário resulta em um valor das ações aproximadamente o dobro nos próximos anos.

O lado negativo: se os gastos de capital em IA forem absorvidos mais rapidamente do que o cronograma da administração sugere, o cenário conservador de cerca de US$ 390 prevalecerá, o múltiplo de prêmio se comprimirá e a concentração que impulsionou a alta levará a uma reversão.

Conclusão

A controvérsia será resolvida em 28 de julho de 2026, quando a Teradyne divulgar os resultados do segundo trimestre após o fechamento do mercado. Fique atento ao panorama do ano inteiro, não apenas aos resultados que superam as expectativas. O cenário positivo parece ser a administração manter ou elevar as metas para o ano inteiro, ao mesmo tempo em que confirma que os pedidos de memória e HBM estão de fato aumentando na carteira de pedidos. O cenário negativo parece ser resultados em linha com as expectativas, sem elevação das metas e um tom mais cauteloso em relação ao segundo semestre, o que confirma as preocupações dos pessimistas quanto à irregularidade dos resultados.

Lembre-se do que aconteceu da última vez: as ações caíram mais de 19% após um resultado recorde, porque foram as orientações, e não os números, que deram o tom. Com a Cantor em US$ 550, a média do mercado perto de US$ 400 e as ações em US$ 463, este é um cenário raro em que a reação dirá mais do que o resultado. Anote a data.

Você deve investir na Teradyne?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a Teradyne e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Teradyne junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a Teradyne no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!