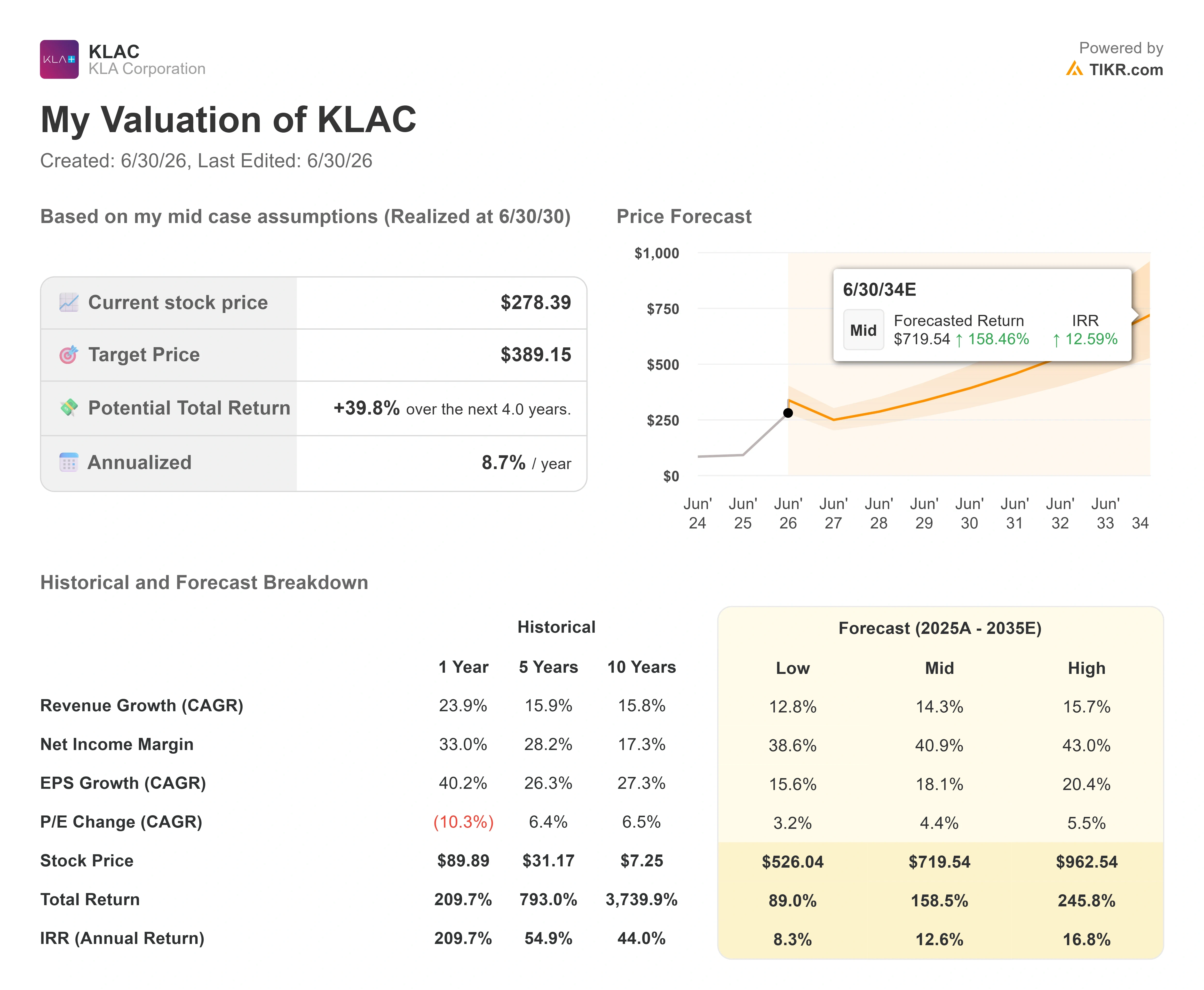

Principais indicadores das ações da KLA Corporation

- Preço atual: US$ 278,39

- Preço-alvo (médio): ~US$ 390

- Preço-alvo do mercado (média): ~US$ 214

- Preço-alvo do mercado (máximo, Cantor): US$ 325

- Retorno total potencial: ~40%

- TIR anualizada: ~9%/ano

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

O que aconteceu?

KLA Corporation (KLAC) fechou com alta de 11,97% em 29 de junho, um salto de quase US$ 30, para US$ 278,39, que ocorreu seis dias depois que a mesma ação caiu mais de 9% devido a más notícias de outra empresa. Essa oscilação brusca é o que está em destaque. A recuperação foi acentuada, rápida e levou uma ação que os pessimistas haviam acabado de abandonar por estar sobrevendida de volta às suas máximas. A pergunta que os investidores estão fazendo agora é simples: foi uma reavaliação fundamental ou uma alta de alívio impulsionada pelo posicionamento?

A causa imediata é fácil de identificar. Em 29 de junho, a Cantor Fitzgerald elevou seu preço-alvo para a KLAC de US$ 250 para US$ 325 e manteve a classificação “Overweight”. Esse valor de US$ 325 é agora o preço-alvo mais alto do mercado. A empresa enquadrou a expansão da infraestrutura de IA como um ciclo geracional de semicondutores, duradouro e prolongado por restrições de oferta, com a receita total do setor podendo atingir US$ 3,5 trilhões até 2030. Esse é o tamanho de todo o mercado de semicondutores, não a fatia da KLA nele, mas, como fornecedora dominante de controle de processos, a KLA captura uma parcela crescente dos gastos com equipamentos que esse crescimento exige.

Eis o dilema. O analista mais otimista do mercado acaba de estabelecer US$ 325 como meta, cerca de 17% acima do preço atual, mas a meta média dos analistas situa-se em torno de US$ 214, abaixo do valor em que a ação é negociada no momento. Portanto, uma empresa muito seguida vê um claro potencial de alta, enquanto o consenso aponta para uma queda. Nenhuma das duas pode estar certa, e a diferença entre elas é exatamente o que torna difícil prever o desempenho das ações da KLA em 2026.

Por que a recuperação ocorreu justamente naquele momento

O contexto foi tão importante quanto o catalisador. A KLA havia caído 9,17% em 23 de junho, após uma reportagem de que a sul-coreana SK Hynix estava desacelerando a expansão de sua memória de alta largura de banda — a memória empilhada que alimenta os chips de IA — para proteger as margens da DRAM convencional. Essa medida não teve nada a ver com os negócios da própria KLA. Isso afetou todo o complexo de memória para IA, e a KLA caiu junto com o grupo.

No final da semana passada, a ação estava tecnicamente sobrevendida. Quando a nota da Cantor chegou a um mercado de vendas a descoberto já sobrecarregado, a recuperação foi violenta. A cobertura de posições vendidas amplificou o movimento, e é por isso que um único aumento no preço-alvo se traduziu em uma alta de quase 12% na sessão, em vez de apenas 2%. Essa dinâmica tem dois lados. Ela explica a magnitude da recuperação, mas também significa que parte do movimento foi mecânico, e não um reflexo dos fundamentos.

Os fundamentos subjacentes, porém, vêm se fortalecendo há meses. Na Conferência Global de Tecnologia do Bank of America, em 3 de junho, o diretor financeiro Bren Higgins estimou o mercado de equipamentos de fabricação de wafers para 2026 — as ferramentas que as fabricantes de chips compram para produzir chips — em “mais de US$ 140 bilhões” e disse que ele poderia acabar sendo “um pouco maior do que isso”. Ele foi ainda mais enfático no ano seguinte. “A visibilidade é realmente notável: estamos na metade de 2026 e já falando sobre 2027, com expectativas de crescimento significativas”, disse Higgins. Isso é importante porque a visibilidade da carteira de pedidos tão cedo indica que os clientes estão garantindo vagas de entrega para fábricas que serão inauguradas em 2027, o que transforma a urgência de hoje na receita de amanhã.

Veja estimativas históricas e futuras para as ações da KLA Corporation (É grátis!) >>>

O número de embalagens que não para de crescer

O dado de crescimento mais concreto apresentado por Higgins foi sobre embalagem avançada, o processo de back-end de conexão e empilhamento de chips do qual os processadores de IA dependem cada vez mais. A receita da KLA com controle de processos de embalagem está caminhando para US$ 1 bilhão em 2026, ante US$ 635 milhões no ano passado e cerca de US$ 300 milhões no ano anterior. “Chegaremos a US$ 1 bilhão em embalagem, acima dos US$ 635 milhões do ano passado e dos cerca de US$ 300 milhões do ano anterior”, disse Higgins. “Portanto, tem sido uma trajetória e tanto.”

Esse crescimento é importante porque é estrutural, não cíclico. Há menos de três anos, a KLA detinha menos de 1% do mercado de embalagem avançada. Agora, detém mais de 6%, e Higgins projetou atingir a faixa de 7% até o final do ano. À medida que as fabricantes de chips adotam a ligação híbrida e o empilhamento de dies, o setor de embalagem de back-end exige uma complexidade de inspeção que se assemelha mais à fabricação de chips de front-end, o que leva as ferramentas da KLA a um mercado que praticamente não existia para ela há alguns anos.

Há uma razão para que todo o negócio cresça exponencialmente. Higgins explicou claramente ao descrever por que chips de alto valor exigem mais inspeção: chips maiores e mais valiosos significam que um único defeito destrói uma parcela maior do rendimento, de modo que os clientes inspecionam mais, e não menos. A KLA detém cerca de 7,5 vezes a participação no controle de processos de seu concorrente mais próximo, o que transforma esse reflexo de “inspecionar mais” em um impulso direto para a receita.

O que a avaliação realmente revela

É aqui que os otimistas e os pessimistas se encontram. A KLA é negociada a cerca de 48 vezes o EV/EBITDA dos próximos doze meses, segundo a TIKR, contra uma mediana do setor próxima a 33 vezes. A ASML fica em torno de 36 vezes, a Applied Materials em cerca de 40 vezes e a Lam Research em cerca de 47 vezes, com base no mesmo indicador. A KLA apresenta o múltiplo mais elevado em seu grupo de pares, e esse prêmio é o cerne do debate. Os otimistas argumentam que ele é merecido: as melhores margens do setor, um negócio de serviços com 80% da receita proveniente de contratos de longo prazo e uma participação de mercado cada vez maior em um mercado em crescimento. Os pessimistas argumentam que uma líder em controle de processos ligada a um mercado final cíclico não deveria ser negociada com múltiplos próprios de empresas de software de crescimento, e que o preço-alvo consensual de US$ 214 reflete exatamente essa visão do mercado.

Os números divulgados corroboram o argumento da qualidade. A margem bruta da KLA é de 61,4% e sua margem operacional, de 41,7% em base acumulada, ambas bem à frente do setor de fabricantes de equipamentos. O risco que mantém o prêmio justificado é a geografia. A China contribuiu com cerca de US$ 4,04 bilhões da receita de US$ 12,16 bilhões da KLA no ano fiscal de 2025, e espera-se que o endurecimento dos controles de exportação dos EUA reduza essa contribuição. Um múltiplo de prêmio somado a um risco político concentrado é uma combinação que pode levar a uma reavaliação rápida em qualquer direção.

Há também uma questão real relacionada ao fluxo de caixa que vale a pena observar. A conversão do fluxo de caixa livre da KLA ficou abaixo das estimativas nos últimos trimestres, mesmo com os lucros superando as expectativas, com o fluxo de caixa livre divulgado ficando abaixo das expectativas do mercado no trimestre encerrado em março. Para uma ação cujo preço pressupõe que tudo corra bem, a diferença entre os lucros contábeis e a geração de caixa é o tipo de detalhe que determina se um múltiplo de 48x se sustenta.

Veja como a KLA Corporation se sai em relação aos seus concorrentes no TIKR (É grátis!) >>>

Análise Avançada do Modelo TIKR

- Preço atual: US$ 278,39

- Preço-alvo (médio): ~US$ 390

- Retorno total potencial: ~40%

- TIR anualizada: ~9%/ano

Utilizando o cenário intermediário do TIKR, o modelo aponta para um preço-alvo de cerca de US$ 390 até meados de 2030, o que implica um retorno total de aproximadamente 40% em relação ao preço atual, ou cerca de 9% anualizados. Esse cenário moderado pressupõe um CAGR de receita de cerca de 14% a partir da base de US$ 12,16 bilhões da KLA no ano fiscal de 2025. Os dois principais impulsionadores da receita são o controle de processos avançados de embalagem, partindo de uma base de US$ 1 bilhão, e o aumento da intensidade de inspeção nos nós de DRAM de ponta, à medida que a litografia EUV adiciona mais etapas de controle por camada. O fator determinante para as margens é a alavancagem operacional, com a administração visando margens brutas de 63% a 64% e o limite superior de sua faixa de margem operacional estrutural de 40% a 50%; a premissa de margem de lucro líquido no cenário intermediário é de cerca de 41%.

O lado positivo: se a análise da Cantor sobre um ciclo plurianual de restrição de oferta se confirmar, a aceleração no segundo semestre e os ganhos de participação no mercado de embalagem impulsionarão juntos os lucros e o múltiplo para cima.

O lado negativo: uma escalada no controle de exportações da China atinge a base de receita de US$ 4,04 bilhões da qual o modelo depende, e o múltiplo premium se comprime rapidamente. Notavelmente, o retorno anualizado de cerca de 9% do modelo situa-se entre o otimismo da Cantor, de US$ 325, e a cautela do mercado, de US$ 214 — um lembrete de que, mesmo no cenário otimista, trata-se de um crescimento composto na casa dos dígitos únicos altos, e não de uma duplicação.

Conclusão

A recuperação de 29 de junho mostrou o que o mercado faz quando uma empresa de qualidade, que vinha sofrendo forte pressão, recebe uma nova meta otimista em um cenário de sobrevenda. Ela não revelou quem está certo. Essa resposta virá em 30 de julho, quando a KLA divulgar os resultados do quarto trimestre fiscal, comparados à orientação de receita de cerca de US$ 3,575 bilhões. Fique de olho em duas coisas, não apenas uma. Uma receita igual ou superior a essa orientação confirma a aceleração no segundo semestre na qual toda a tese se baseia. Mas observe o fluxo de caixa livre com a mesma atenção: outro trimestre em que a conversão de caixa fique aquém do desempenho positivo dos lucros daria aos pessimistas o argumento de avaliação, mesmo com um resultado positivo na receita. Se ambos os indicadores ficarem acima da orientação, o cenário de US$ 325 terá dados para sustentá-lo. Se houver um desempenho abaixo do esperado em qualquer um deles, o consenso de US$ 214 começará a parecer o número mais realista.

Você deve investir na KLA Corporation?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a KLA Corporation e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a KLA Corporation junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a KLA Corporation no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!