Principais estatísticas das ações da CBRE

- Desempenho na semana passada: -0,2%

- Intervalo de 52 semanas: $108,5 a $174,3

- Preço atual: US$ 133,1

O que aconteceu?

O CBRE Group(CBRE), a maior empresa de serviços imobiliários comerciais do mundo, está sendo negociado a US$ 133,14 - cerca de 24% abaixo de sua maior alta em 52 semanas, de US$ 174,27 - mesmo que a empresa tenha acabado de divulgar sua maior receita trimestral e lucro básico por ação no quarto trimestre de 2025.

O EPS básico do quarto trimestre de $ 2,73 superou a estimativa do IBES de $ 2,68, enquanto a empresa emitiu uma orientação de EPS básico de 2026 de $ 7,30 a $ 7,60, um ponto médio de $ 7,45 que liberou o consenso LSEG de $ 7,36 e implica um crescimento de 17% ano a ano.

O negócio de soluções de data center da CBRE, que fornece serviços técnicos integrados e de gerenciamento de instalações para data centers de propriedade de hiperscaler, aumentou a receita em mais de 20% no quarto trimestre e está caminhando para US $ 2 bilhões em receita de 2026, crescendo 20% ao ano e já representando cerca de 14% do EBITDA principal de toda a empresa em 2025.

Além disso, em março, a CBRE reestruturou seus relatórios para criar um novo segmento de Serviços de Infraestrutura Crítica, abrangendo serviços técnicos de data center e a aquisição da Pearce Services em novembro de 2025, que adicionou recursos críticos de energia, refrigeração e rede sem fio; juntos, eles geraram aproximadamente US$ 1,7 bilhão em receita em 2025.

A franquia de infraestrutura em expansão da CBRE, US$ 1 bilhão em recompras de ações concluídas desde o início de 2025, uma divulgação de lucros confirmada para o primeiro trimestre de 2026 programada para 23 de abril e uma atualização de liderança com a entrada do diretor de tecnologia Anuj Kadyan a partir de 15 de maio posicionam coletivamente a empresa para um crescimento sustentado de ganhos de dois dígitos durante o ciclo de construção do data center.

A opinião de Wall Street sobre as ações da CBRE

O recorde do quarto trimestre da CBRE reformula diretamente o caso de investimento: a empresa acaba de provar que seu mecanismo de gerenciamento de instalações e data center pode gerar um crescimento de dois dígitos no lucro por ação principal, mesmo com suas ações 24% abaixo da alta de US$ 174,27 em 52 semanas.

De acordo com as estimativas da TIKR, o lucro por ação normalizado cresce de US$ 6,38 em 2025 para US$ 7,52 em 2026 e US$ 8,70 em 2027, com uma composição de aproximadamente 16% ao ano, impulsionado pelo negócio de soluções de data center, que está caminhando para US$ 2 bilhões em receita em 2026.

Também se prevê que a receita aumente de US$ 40,6 bilhões em 2025 para US$ 45,6 bilhões em 2026 e US$ 49,8 bilhões em 2027, uma vez que os negócios resilientes, incluindo o gerenciamento de instalações, sustentam um crescimento de dois dígitos, independentemente dos ciclos de transações.

Enquanto isso, a previsão é de que as margens do EBITDA aumentem de 8,2% em 2025 para 8,6% em 2027, refletindo a alavancagem operacional do segmento BOE e o trabalho de projeto de margem mais alta incorporado ao desenvolvimento do Gerenciamento de Instalações Locais.

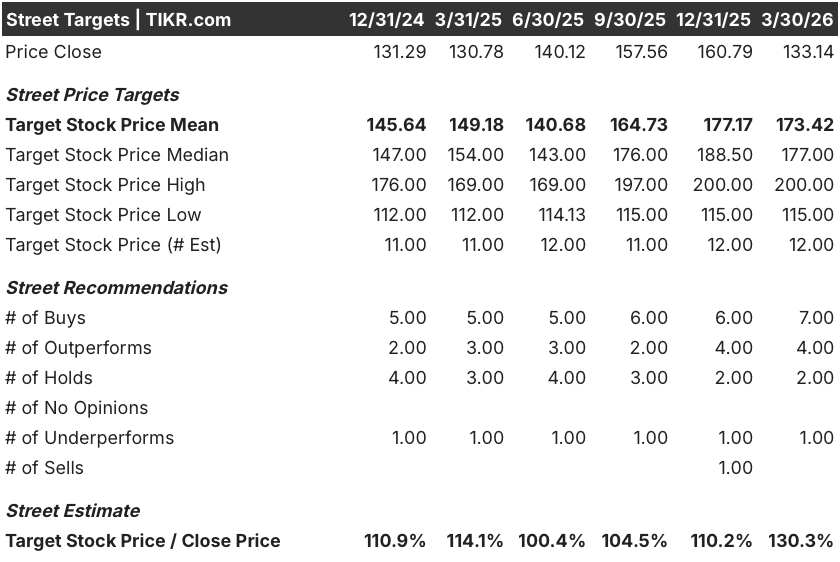

Onze dos 14 analistas que cobrem a CBRE atualmente classificam as ações como compradas ou com desempenho superior, com uma meta de preço médio de US$ 173,42 - o que implica uma alta de 30,3% em relação ao fechamento de 30 de março de US$ 133,14 - ancorada na rampa de soluções de data center e na recuperação sustentada do leasing.

A faixa de preço-alvo dos analistas varia de US$ 115 na parte baixa a US$ 200 na parte alta, com o piso vinculado a atrasos na monetização de terrenos de data centers e o teto dependente do segmento de Serviços de Infraestrutura Crítica, que sustenta sua base de receita de US$ 1,7 bilhão durante todo o ciclo de construção de 2026.

O que diz o modelo de avaliação?

De acordo com as estimativas da TIKR, o modelo de caso médio avalia a CBRE em US$ 199,83 em dezembro de 2030, refletindo um CAGR de receita de 7,8% e um CAGR de EPS de 9,8%, ambos apoiados pela integração da Pearce Services e pela meta de receita confirmada de US$ 2 bilhões da Data Center Solutions para 2026.

O mercado está precificando a CBRE em cerca de 17,7x o EPS normalizado futuro, um múltiplo mínimo em um negócio que compõe os ganhos em 16% com US$ 1,96 bilhão em fluxo de caixa livre esperado em 2026.

O fluxo de caixa livre, que mede o caixa real gerado após as despesas de capital e reflete a capacidade da empresa de financiar recompras e aquisições, aumenta 18,5% para US$ 1,96 bilhão em 2026, conforme estimativas da TIKR, apoiando diretamente o programa de recompra de mais de US$ 1 bilhão já em andamento desde o início de 2025.

Além disso, Bob Sulentic também declarou na teleconferência de resultados do quarto trimestre de 2025 que o negócio de soluções de data center é "um negócio com receita provável de US$ 2 bilhões em 2026", crescendo 20% ao ano, um número que a gerência vinculou diretamente à demanda confirmada de hiperscaler e aos pipelines de contratos plurianuais.

A única variável que quebra a premissa central de EPS do modelo TIKR é o cronograma de monetização do terreno do data center: se os atrasos na aquisição de energia empurrarem as vendas do local para fora de 2026, o crescimento do EBITDA desacelera e a meta de preço de US$ 199,83 se comprime em direção ao cenário de baixa de US$ 155,81.

Portanto, a divulgação dos lucros do 1º trimestre de 2026, em 23 de abril, é o catalisador de confirmação; fique atento ao crescimento da receita de Soluções para Data Center, que se mantém acima de 20%, e ao acompanhamento do EPS principal do 1º trimestre em direção à participação guiada de 15% nos lucros do ano inteiro.

Você deve investir na CBRE Group, Inc.?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da CBRE e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a CBRE Group, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da CBRE no TIKR gratuitamente →