Principais estatísticas das ações da Avantor

- Desempenho desta semana: -3%

- Intervalo de 52 semanas: US$ 8,4 a US$ 18

- Preço atual: US$ 8,8

O que aconteceu?

A Avantor(AVTR) se desfez de sua identidade como fornecedora unificada de ciências da vida em 11 de fevereiro, dividindo-se em duas empresas distintas - VWR Distribution and Services e Bioscience and Medtech Products - uma reformulação estrutural que reenquadra a AVTR, agora negociada a US$ 8,78, como uma história de reviravolta com responsabilidade e valor de marca mais claros.

O catalisador imediato foram os lucros do quarto trimestre: a receita de US$ 1,66 bilhão superou o consenso de US$ 1,64 bilhão, embora o lucro por ação ajustado de US$ 0,22 tenha apenas igualado as estimativas, e o lucro líquido tenha caído 89,6% em relação ao ano anterior, para US$ 52,4 milhões, uma vez que os US$ 785 milhões em encargos de redução ao valor recuperável do ano inteiro pesaram bastante.

O sinal prospectivo mais nítido está dentro da Bioscience and Medtech Products, onde os produtos químicos de processo saíram de 2025 com um book-to-bill acima de 1 e uma carteira de pedidos com alta de um dígito no acumulado do ano, mesmo com gargalos operacionais atrasando a conversão total da receita.

Além disso, o CFO Brent Jones declarou na teleconferência de resultados do quarto trimestre que "o primeiro trimestre tem o ônus adicional de ser o trimestre historicamente mais suave do ano para o nosso setor", conectando-se diretamente à orientação de apenas US$ 0,15 a US$ 0,16 em EPS do primeiro trimestre antes de uma recuperação projetada para a metade posterior.

Ainda assim, a empresa orientou o lucro por ação ajustado para o ano inteiro de US$ 0,77 a US$ 0,83, com as ações sendo negociadas perto de sua mínima de 52 semanas, de US$ 8,43, o que implica um P/L futuro de aproximadamente 11 vezes, já que o diretor Gregory T. Lucier comprou 50.000 ações em 23 de fevereiro, um voto de confiança de dentro da sala da diretoria.

O relançamento da VWR, o investimento de US$ 10 milhões a US$ 15 milhões em comércio eletrônico e a separação de produtos manufaturados de alta margem do mecanismo de distribuição dão à Avantor uma estrutura de margem mais limpa para defender nos próximos três a cinco anos, desde que o programa Revival converta sua forte carteira de pedidos de bioprocessamento em crescimento orgânico até o final de 2026.

A opinião de Wall Street sobre as ações da AVTR

A ressegmentação da VWR e o programa Revival mudam a narrativa do investimento, mas os dados financeiros confirmam que a AVTR continua em contração, com uma receita consensual de US$ 6,50 bilhões em 2026, o que implica outra queda de 0,8% após quatro anos consecutivos de redução dos resultados de primeira linha.

Fundamentalmente, a previsão é de que o EBITDA diminua ainda mais para US$ 970 milhões em 2026, uma queda de 9% em relação ao ano anterior, enquanto as margens do EBIT devem diminuir para 13,3%, de 14,6% em 2025, ampliando uma deterioração que começou em 2022.

Wall Street mantém 14 analistas em "manter", 3 em "comprar" e 1 em "vender", com uma meta de preço médio de US$ 10,89, o que implica apenas 24,1% de aumento em relação ao preço atual de US$ 8,78, um prêmio modesto que reflete um profundo ceticismo sobre a capacidade de execução de curto prazo do Revival.

A faixa-alvo varia de US$ 8,00 na parte baixa a US$ 19,00 na parte alta, em que a hipótese de baixa prevê um declínio orgânico contínuo e compressão de margem, enquanto a hipótese de alta recompensa a conversão bem-sucedida da carteira de pedidos de bioprocessamento e a tração do comércio eletrônico da VWR.

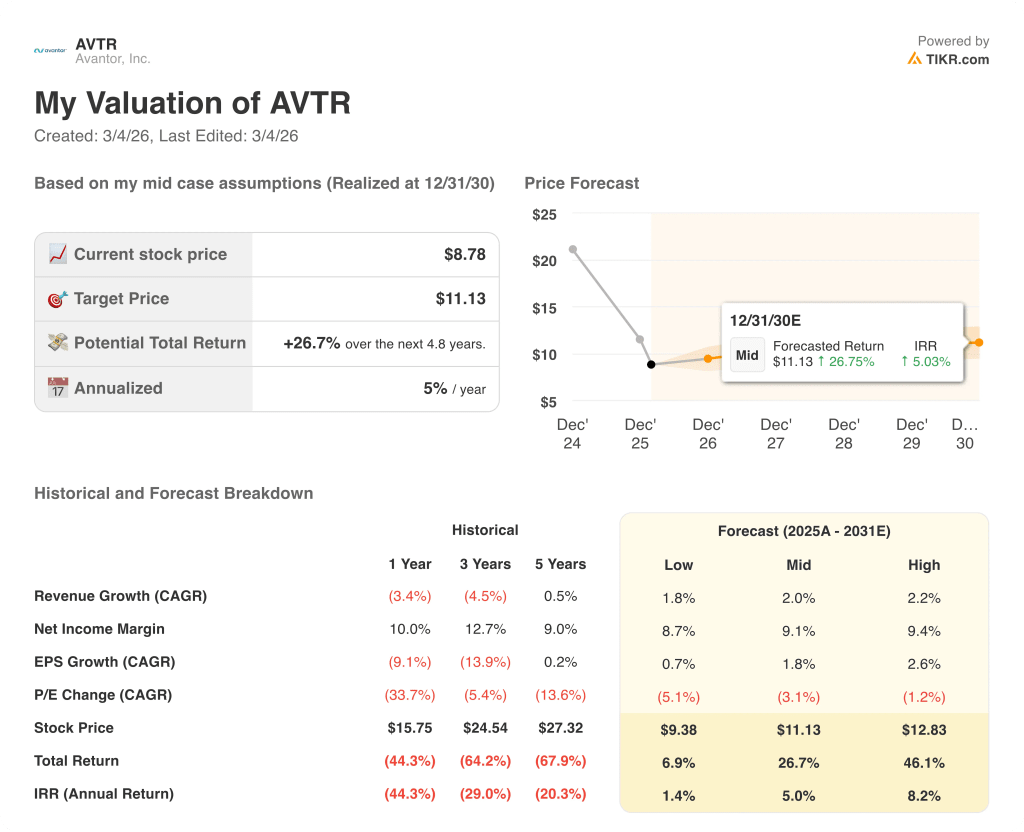

O que diz o modelo de avaliação?

O modelo de avaliação tem como meta atingir US$ 11,13 em dezembro de 2030, um retorno total de 26,7% em quase cinco anos, o que implica uma TIR anualizada de apenas 5% a preços atuais, o que mal compensa os investidores pelo risco de execução embutido em uma reviravolta de vários anos.

No entanto, o mercado parece estar avaliando a AVTR como uma distribuidora estruturalmente em declínio, mas o segmento de produtos de biociência e tecnologia médica apresenta uma margem operacional ajustada de 26,7%, um perfil de fabricação premium que o preço atual de US$ 8,78 não reflete.

Além disso, seu EPS normalizado está previsto em US$ 0,79 para 2026, uma queda de 12,1% em relação ao ano anterior, mas o diretor Gregory T. Lucier comprou 50.000 ações em 23 de fevereiro, sinalizando a convicção de um insider de que a ação é negociada bem abaixo do valor intrínseco nesse nível.

O risco que quebra a tese é a alavancagem: a 3,2x o EBITDA ajustado, com o EBITDA caindo para US$ 970 milhões em 2026, as metas de redução da dívida abaixo de 3x se tornam substancialmente mais difíceis de alcançar.

O sinal mais claro para o caso de alta será o crescimento orgânico da receita no terceiro trimestre de 2026, em que a administração orientou explicitamente para uma melhoria sequencial ao longo do ano.

A AVTR é uma reviravolta de grande valor com uma tese de reestruturação de marca confiável, mas a execução do programa Revival até 2026 determina se a ação se revaloriza ou fica estagnada perto de sua baixa de 52 semanas.

Você deve investir na Avantor, Inc.?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da AVTR e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Avantor, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da AVTR na TIKR gratuitamente →