Principais conclusões sobre as ações da Adobe em junho de 2026

- Os analistas classificam as ações da Adobe com 9 recomendações de compra, 2 de desempenho superior, 24 de manutenção e 3 de venda, com um preço-alvo médio de US$ 282, o que implica um potencial de alta de cerca de 39% em relação ao preço atual de US$ 203.

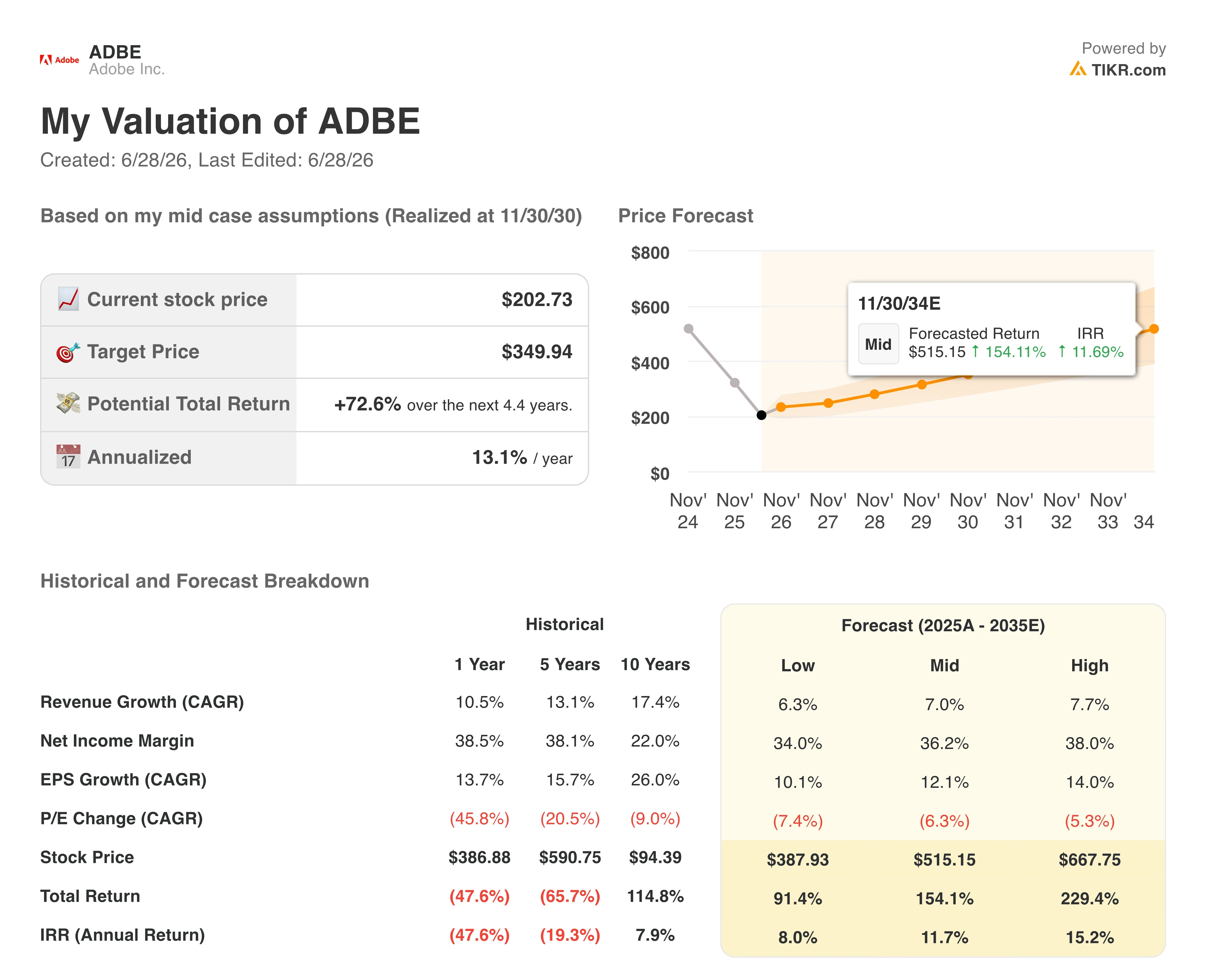

- O modelo de cenário médio da TIKR avalia a Adobe em cerca de US$ 350 até novembro de 2030, o que implica um retorno total de cerca de 73%, ou aproximadamente 13% ao ano.

- A receita recorrente anualizada do segmento “AI-first” triplicou em relação ao ano anterior, ultrapassando US$ 500 milhões, enquanto o número de usuários ativos mensais do modelo freemium criativo cresceu mais de 70% em relação ao ano anterior, chegando a 90 milhões.

Adobe supera estimativas de receita, mas mudança para o modelo freemium e saídas da liderança afetam as ações da ADBE

Adobe (ADBE), a empresa de criatividade e experiência digital

, registrou receita recorde de US$ 6,62 bilhões no segundo trimestre do ano fiscal de 2026, após US$ 6,40 bilhões no primeiro trimestre, com crescimento de 13% em relação ao mesmo período do ano anterior e superando a estimativa de consenso de US$ 6,45 bilhões em US$ 167 milhões.

O resultado do segundo trimestre levou a administração a elevar a previsão de receita para o ano inteiro para US$ 26,5 bilhões a US$ 26,6 bilhões e a definir uma meta para o terceiro trimestre de US$ 6,67 bilhões a US$ 6,72 bilhões.

Esse crescimento decorreu do impulso das assinaturas em todos os três grupos de clientes. A receita com assinaturas dos Profissionais de Negócios e Consumidores atingiu US$ 1,85 bilhão, com crescimento de 16% em relação ao mesmo período do ano anterior, enquanto a receita com assinaturas dos Profissionais de Criação e Marketing chegou a US$ 4,54 bilhões, com crescimento de 13% em relação ao mesmo período do ano anterior.

Ao abordar o mecanismo de IA que impulsiona ambos os segmentos durante a teleconferência sobre os resultados do segundo trimestre do ano fiscal de 2026, o CEO Shantanu Narayen afirmou: “A inovação em IA da Adobe impulsionou um impressionante aumento de três vezes, em relação ao mesmo período do ano anterior, na receita recorrente anual (ARR) baseada em IA, para mais de US$ 500 milhões.” Esse impulso se estendeu ao Firefly, onde a receita recorrente anualizada se aproximou de US$ 300 milhões no final do segundo trimestre, com um crescimento de aproximadamente 50% em relação ao trimestre anterior, impulsionado por aplicativos e pacotes de créditos.

O número de usuários ativos mensais do modelo freemium da Creative também ultrapassou 90 milhões no segundo trimestre, com um crescimento de mais de 70% em relação ao mesmo período do ano anterior.

O ponto mais importante, porém, é uma mudança estratégica que está gerando pressão sobre a ARR no curto prazo. A Adobe adiará os aumentos de preço da Creative Cloud previstos para o segundo semestre e expandirá agressivamente sua oferta freemium por meio do Firefly e do Acrobat. Narayen disse aos analistas que cerca de metade da redução na expectativa de crescimento da ARR se deve ao adiamento do aumento de preço, enquanto a outra metade decorre da aceleração da expansão do modelo freemium.

O trimestre também trouxe incertezas quanto à liderança. O diretor financeiro (CFO) Dan Durn anunciou sua saída a partir de 15 de junho, com o vice-presidente sênior Steve Day assumindo o cargo de CFO interino. Essa saída segue a decisão anterior do CEO Narayen de assumir a presidência do conselho, deixando o próximo capítulo da liderança da Adobe em aberto durante uma mudança estratégica crítica.

Para os investidores, isso significa uma ação próxima à sua mínima de 52 semanas, de US$ 190, com queda de cerca de 40% no acumulado do ano, e sendo negociada a aproximadamente 8 vezes os lucros futuros, em comparação com 11 vezes no início de junho. Mesmo assim, a Adobe elevou a previsão de receita para o ano inteiro para US$ 26,5 bilhões a US$ 26,6 bilhões e estabeleceu uma meta de receita para o terceiro trimestre de US$ 6,67 bilhões a US$ 6,72 bilhões.

Wall Street mantém as ações da Adobe, após 12 analistas rebaixarem a classificação na sequência do relatório do segundo trimestre

Wall Street mantém uma postura cautelosa em relação às ações da Adobe, com 9 recomendações de compra, 2 de desempenho superior, 24 de manutenção e 3 de venda entre os analistas que cobrem a empresa. O preço-alvo médio de US$ 282 implica um potencial de alta de cerca de 39% em relação ao preço atual de aproximadamente US$ 203, embora pelo menos 12 corretoras tenham reduzido seus alvos após o relatório de resultados do segundo trimestre.

Esses cortes citaram a saída do diretor financeiro e os desafios de curto prazo para a receita recorrente anual (ARR) como principais fatores. O preço-alvo mediano de US$ 250 e a estimativa máxima de US$ 460 sinalizam uma ampla dispersão na forma como o mercado está avaliando a transição da Adobe para o modelo freemium.

Wall Street espera crescimento da receita da Adobe acima de 8% até o ano fiscal de 2027, enquanto as ações da ADBE são negociadas perto da mínima de 52 semanas

No segundo trimestre do ano fiscal de 2026, a Adobe registrou receita de US$ 6,62 bilhões, um crescimento de quase 13% em relação ao mesmo período do ano anterior e superando a estimativa de consenso de US$ 6,45 bilhões em cerca de US$ 167 milhões. Após a divulgação dos resultados, a Adobe elevou sua projeção de receita para o ano inteiro para US$ 26,5 bilhões a US$ 26,6 bilhões.

Analistas projetam uma receita para o terceiro trimestre do ano fiscal de 2026 de cerca de US$ 6,70 bilhões, um aumento de aproximadamente 12% em relação ao mesmo período do ano anterior, e uma receita para o quarto trimestre do ano fiscal de 2026 de cerca de US$ 6,83 bilhões, um aumento de cerca de 10% em relação ao mesmo período do ano anterior. Ambas as estimativas estão dentro da trajetória de receita sugerida pela faixa revisada para o ano inteiro da Adobe.

Para o ano fiscal de 2027, o mercado projeta uma receita no primeiro trimestre de cerca de US$ 6,99 bilhões, um aumento de cerca de 9% em relação ao mesmo período do ano anterior, e uma receita no segundo trimestre de cerca de US$ 7,20 bilhões, também com um aumento de cerca de 9%.

A administração estabeleceu uma orientação de receita para o terceiro trimestre entre US$ 6,67 bilhões e US$ 6,72 bilhões, colocando o primeiro teste da estratégia freemium dentro de um trimestre. O resultado do terceiro trimestre determinará se a mudança de rumo pode sustentar um crescimento de receita de dois dígitos sem a alavanca de preços da Creative Cloud que a Adobe adiou para o segundo semestre.

A meta de US$ 350 da TIKR para as ações da Adobe se mantém, caso o funil freemium converta conforme o planejado

O modelo de cenário intermediário da TIKR avalia a Adobe em cerca de US$ 350 até novembro de 2030, o que implica um retorno total de cerca de 73% em relação ao preço atual de aproximadamente US$ 203, ou cerca de 13% ao ano ao longo de 4,4 anos.

Esse retorno anualizado de aproximadamente 13% posiciona as ações da Adobe como candidatas a um retorno premium em relação à média de longo prazo do setor de software como um todo, refletindo o múltiplo de avaliação comprimido que a mudança para o modelo freemium gerou.

O caminho para cerca de US$ 350 depende da dinâmica de receita que a Adobe consolidou no segundo trimestre: uma meta anual elevada de US$ 26,5 bilhões a US$ 26,6 bilhões, receita recorrente anualizada do Firefly se aproximando de US$ 300 milhões e crescendo cerca de 50% trimestre a trimestre, e a receita recorrente anual (ARR) focada em IA triplicando ano a ano para ultrapassar US$ 500 milhões.

A avaliação das ações da Adobe em cerca de 8x os lucros futuros, diante desse perfil de receita, é onde reside a lacuna para os US$ 350.

Você deve investir na Adobe Inc.?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais usam para responder exatamente a essa pergunta.

Acesse as ações da Adobe Inc. e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Adobe Inc. junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Acesse ferramentas profissionais para analisar as ações da ADBE no TIKR gratuitamente →