Salesforce 주식 주요 통계

- 지난주 실적: -2.4%

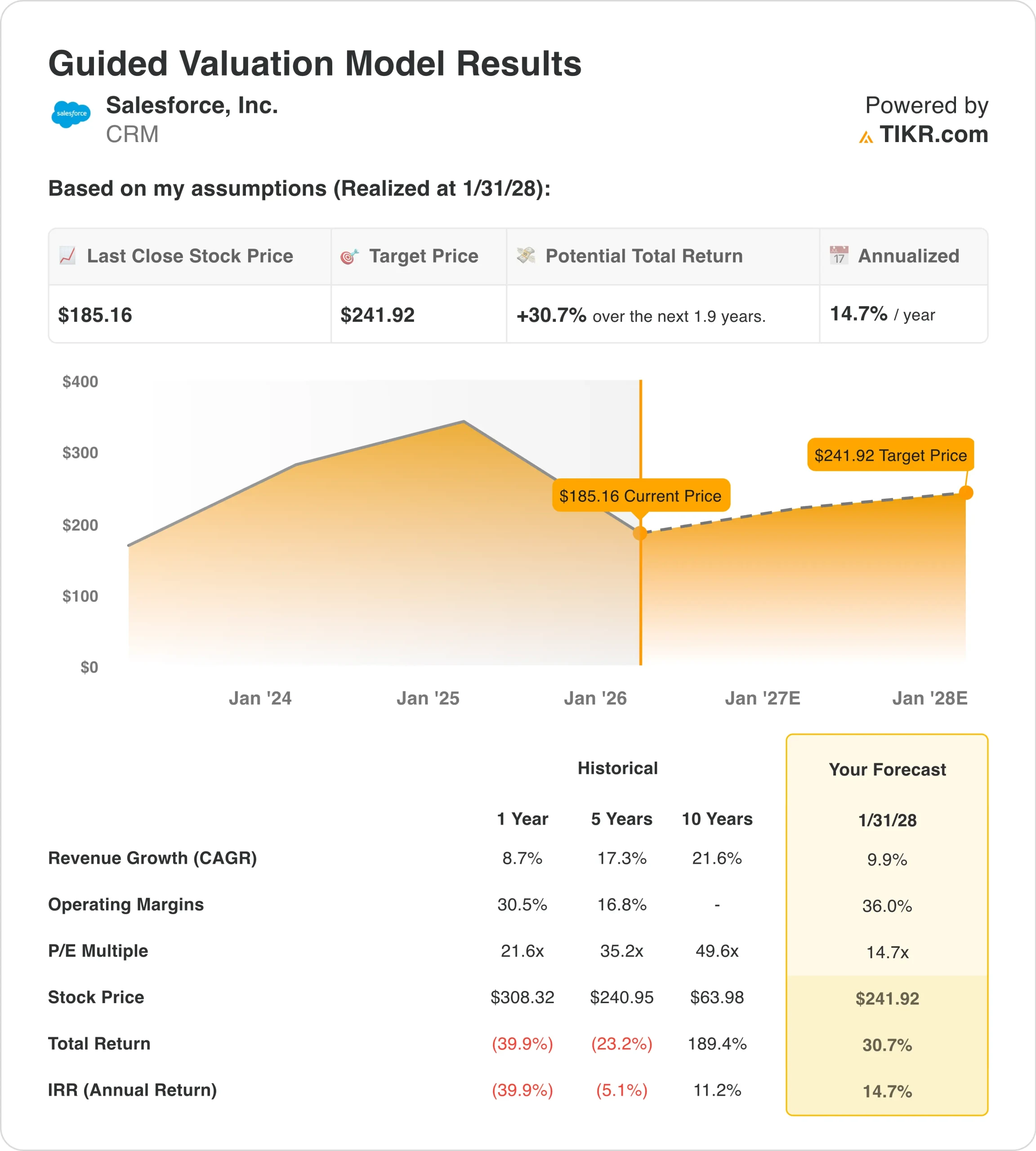

- 52주 범위:$180 ~ $314

- 밸류에이션 모델 목표가: $242

- 내재 상승 여력 : 1.9 년 동안 30.7 %

TIKR의 새로운 밸류에이션 모델을 사용하여 5년간 애널리스트의 예측으로 Salesforce와 같은 인기 주식의 가치를 평가하세요(무료) >>>

무슨 일이 있었나요?

Salesforce (CRM) 주가는 지난 한 주 동안 거의 보합세를 보였지만, 2월 25일의 주요 실적 발표를 앞두고 투자자들이 새로운 AI 관련 헤드라인, 거래 활동 및 광범위한 소프트웨어 부문 정서를 고려하고 있기 때문에 주가는 실적 발표를 앞두고 변동성이 계속되고 있습니다.

로이터가 인용한 Business Insider 보고서에 따르면 2월 초에 Salesforce는 1,000명 미만의 일자리를 감축했으며, 이러한 감축은 마케팅, 제품 관리, 데이터 분석 및 에이전트포스 AI 제품 조직의 일부 역할에 영향을 미쳐 투자자들이 비용 규율과 내부 구조 조정에 집중할 수 있도록 했습니다.

동시에 Salesforce는 인수를 통해 에이전트포스 전략을 지속적으로 추진해 왔으며, 지난 2주 동안 이러한 거래 성사 속도가 주요 화두가 되었습니다.

Salesforce는 AI 기반 상거래를 강화하고 소매업체의 제품 검색 및 대화형 쇼핑 경험을 개선하기 위해 Cimulate를 인수하는 최종 계약을 체결한 데 이어, 에이전트포스 360과 Slackbot이 상담원 워크플로우를 위해 비정형 타사 음성 및 비디오 데이터를 수집하고 분석하는 방법을 확장하기 위해 Momentum을 인수하는 최종 계약을 체결했다고 발표했습니다.

로이터 통신이 2월에 미국 시장의 일부가 'AI 공포 거래'에 돌입하여 소프트웨어 이름을 압박하는 한편, 투자자들이 어떤 비즈니스 모델이 AI 기반 자동화로 인해 더 빠른 혼란에 직면할 수 있는지 재평가했다고 보도하면서 Salesforce의 주식도 광범위한 소프트웨어 그룹과 함께 움직였습니다.

다음으로 예정된 주요 촉매제는 2월 25일에 발표될 Salesforce의 4분기 및 2026 회계연도 실적이며, 같은 날 실적 컨퍼런스 콜도 예정되어 있어 이 보고서가 성장, 마진 및 가이던스에 대한 단기 기대치를 재설정할 수 있는 중요한 순간이 될 것입니다.

CRM에 대한 애널리스트의 성장 전망 및 목표 가격 보기(무료) >>>

Salesforce 주식이 저평가되어 있나요?

2028년 1월까지 실현되는 가치 평가 모델 가정 하에서 주식은 다음을 사용하여 모델링됩니다:

- 매출 성장률(CAGR): 9.9%

- 영업 마진 36%

- Exit P/E 배수: 14.7배

이러한 입력값을 바탕으로 이 모델은 목표 주가를 241.92달러로 추정하여 현재 주가 185.16달러에서 30.7%의 총 수익률과 향후 1.9년 동안 14.7%의 연환산 수익률을 의미합니다.

영업적으로 Salesforce의 최근 실적은 급격한 매출 확대보다는 수익성과 현금 흐름에 밸류에이션 모델을 고정시키고 있는데, 이는 LTM 매출이 총 403억 달러에 달하고 총 마진이 77.7%, EBIT 마진이 22.0%로 이전보다 영업 레버리지가 확대되었음을 강조하고 있기 때문입니다.

Salesforce는 129억 달러의 LTM 잉여 현금 흐름과 32.0%의 잉여 현금 흐름 마진을 창출하는 동시에 89억 달러의 LTM 자사주 매입과 16억 달러의 보통주 배당금 지급을 통해 자본을 환원했기 때문에 현금 창출은 여전히 이 스토리를 뒷받침하는 핵심 요소로 남아 있습니다.

또한 LTM 순부채는 약 3억 1,200만 달러, 순부채/EBITDA는 0.03배로 비교적 보수적인 대차대조표를 유지하고 있어 Salesforce는 주주 환원 및 목표 인수를 지속하는 동시에 AI 이니셔티브에 계속 투자할 수 있는 유연성을 확보하고 있습니다.

밸류에이션 관점에서 볼 때, 지난 1년 동안 주식의 멀티플 압축은 상당했는데, 이는 CRM이 전방 수익의 약 14.7배에서 거래되고 있으며, 이 모델은 14.7배의 출구 P/E 멀티플을 가정하기 때문에 예측이 더 높은 최종 가치에 의존하지 않는다는 것을 의미합니다.

만약 투자 심리가 여전히 수익에 대한 변동성을 보인다면, Salesforce가 AI 중심 인수를 계속 통합하고, 인력 조치를 관리하며, 변화하는 AI 중단 우려에 여전히 민감한 소프트웨어 부문 내에서 운영되고 있기 때문에 2월 25일의 가이던스와 논평이 분기 헤드라인 수치만큼이나 중요하기 때문에 단기적인 불확실성의 대부분은 혼잡한 내러티브로 설명할 수 있습니다.

회사의 공정 가치를 즉시 추정하기(TIKR 무료) >>>

60초 이내에 모든 주식의 가치 평가(무료)

TIKR의 새로운 가치 평가 모델 도구를 사용하면 1분 이내에 주식의 잠재 주가를 추정할 수 있습니다.

세 가지 간단한 입력만 하면 됩니다:

- 수익 성장

- 영업 마진

- 출구 주가수익비율 배수

그러면 TIKR이 상승 , 기본, 하락 시나리오에서 잠재 주가와 총 수익률을 계산하므로 주식이 저평가된 것인지 고평가된 것인지 빠르게 확인할 수 있습니다.

무엇을 입력해야 할지 잘 모르겠다면 애널리스트의 컨센서스 추정치를 사용해 각 입력값을 자동으로 채워주므로 빠르고 신뢰할 수 있는 시작점을 찾을 수 있습니다.