리퍼블릭 서비스의 주요 통계 주식

- 지난 30일 실적: 5%

- 52주 범위: $201 ~ $259

- 밸류에이션 모델 목표가: $290

- 내재 상승 여력: 32%

TIKR의 새로운 밸류에이션 모델을 사용하여 5년간의 애널리스트 예측으로 Republic Services와 같은 좋아하는 주식의 가치를 평가하세요(무료) >>>

무슨 일이 있었나요?

공화국 서비스 의 주가는 지난 30일 동안 약 5% 상승했으며, 최근 투자자들이 4분기 실적을 흡수하고 회사의 2026년 전망을 재평가하면서 주당 220달러 근처에서 거래되고 있습니다.

처음에는 완화된 포워드 가이던스가 주가를 압박했지만, 강력한 수익 성장과 가격 경쟁력, 안정적인 현금 흐름이 비즈니스 모델에 대한 신뢰를 강화하면서 주가가 반등했습니다.

수익 성장과 마진 강세가 컨센서스보다 낮은 2026년 전망치를 상회하면서 주가가 상승했습니다.

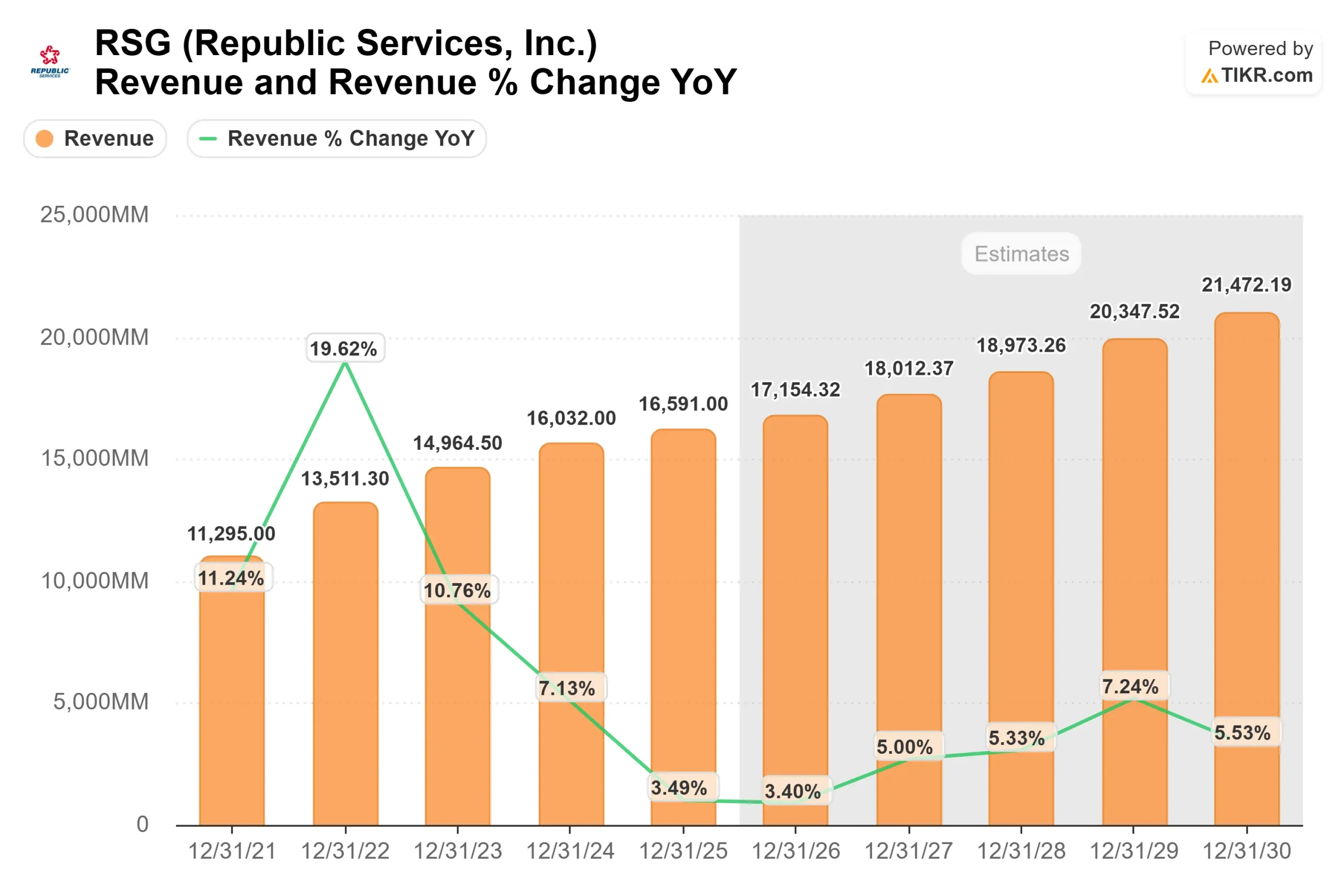

4분기 조정 주당 순이익은 11.4% 증가한 1.76달러로 예상치인 1.62달러를 상회했으며, 매출은 2.2% 증가한 41억 4,000만 달러를 기록했습니다.

2025년 연간 매출은 3.5% 증가한 165억 9,000만 달러, 조정 EBITDA는 53억 1,000만 달러, 영업 순 현금은 9.1% 증가한 43억 달러를 기록했습니다.

존 밴더아크(Jon Vander Ark) CEO는 "건전한 가격 책정과 체계적인 비용 관리를 통해 주기적인 수요 역풍을 성공적으로 극복했다"고 말했습니다.

2026년 매출 가이던스 170억5천만 달러에서 171억5천만 달러, 조정 EPS 7.20달러에서 7.28달러는 월가 예상치를 밑돌았지만, 4분기 핵심 가격 인상률 5.8%와 2026년 예상 조정 EBITDA 54억7천500만달러에서 55억2천500만달러는 환경 솔루션 수요 둔화에도 불구하고 마진 지속성에 대한 신뢰를 뒷받침했습니다.

기관 포지셔닝도 추가적인 지지를 보탰습니다. 헤지펀드와 기관 투자자가 약 57.73%의 주식을 보유하고 있으며, 여러 기업이 3분기에 익스포저를 늘렸습니다.

Longbow Finance SA는 약 1,412만 달러에 해당하는 6만 1,546주로 75.8%, ING Groep NV는 65.9% 증가한 4만 4,335주로 약 1,017만 달러, BI Asset Management Fondsmaeglerselskab A S는 82.8%, Aberdeen Group plc는 8.7%의 지분을 늘리며 보유 지분을 늘렸다.

한편, M&G PLC는 약 2억 7,448만 달러에 해당하는 1,198,619주를 소유하고 있다고 보고했으며, 이는 Republic Services의 약 0.38%에 해당하는 수치이며, Oppenheimer & Co. 는 지분을 35.5%까지 줄였고, Baader Bank는 11.7%까지 지분을 줄였습니다.

전반적인 소유권 구성과 탄력적인 수익 실행이 지난 30일 동안 주가를 지지하는 데 도움이 되었습니다.

애널리스트의 Republic Services에 대한 성장 전망 및 목표가 보기(무료) >>>

리퍼블릭 서비스가 저평가되어 있나요?

가치 평가 가정 하에서 주식은 다음을 사용하여 모델링됩니다:

- 매출 성장률(CAGR): 4.6%

- 영업 마진: 21.0%

- Exit P/E 배수: 30.3배

매출 성장은 꾸준한 가격 책정력, 계약 에스컬레이터, 도시, 상업 및 건설 폐기물 흐름과 관련된 완만한 물량 확대를 반영합니다.

2025년 매출 165억 9,000만 달러에서 2028년 예상치인 189억 7,000만 달러까지 예상되는 궤적은 급격한 물량 반등보다는 절제된 가격 책정에 기반한 한 자릿수 중반의 성장을 뒷받침합니다.

애널리스트들의 예상은 마진을 보호하는 핵심 가격 인상과 함께 환경 솔루션, 재활용 투자, 재생 천연가스 프로젝트의 지속적인 성장을 반영합니다.

후행 매출총이익률은 43%에 육박하고 EBIT 마진은 20% 내외로, 매출 증가는 계속해서 EBITDA와 잉여현금흐름으로 효율적으로 전환되고 있습니다.

이러한 입력값을 바탕으로 이 모델은 목표 주가를 290달러로 추정하며, 이는 약 2.9년 동안 총 32%의 상승 여력이 있음을 의미하며 현재 주가가 저평가되어 있음을 나타냅니다.

특히 2026년의 실적은 지속적인 가격 유지, 54억 7,500만 달러에서 55억 2,500만 달러로 조정된 EBITDA 가이던스 달성, 환경 솔루션 수요의 안정화 여부에 달려 있습니다.

2025년에 11억 달러를 투자하고 주주에게 16억 달러를 환원한 이후에도 지속적인 인수 활동은 매출 가속화가 완만하게 유지되더라도 주당 수익 성장을 뒷받침합니다.

현재 수준에서 리퍼블릭 서비스는 저평가된 것으로 보이며, 2026년 실적은 건설 활동의 급격한 회복보다는 가격 통제, 운영 효율성, 환경 솔루션 확장, 꾸준한 현금 흐름 창출에 의해 주도될 것으로 예상됩니다.

기업의 공정가치를 즉시 추정하세요(TIKR 무료) >>>

60초 이내에 모든 주식 가치 평가 (무료)

TIKR의 새로운 가치 평가 모델 도구를 사용하면 1분 이내에 주식의 잠재 주가를 추정할 수 있습니다.

세 가지 간단한 입력만 하면 됩니다:

- 수익 성장

- 영업 마진

- 출구 주가수익비율 배수

그러면 TIKR이 상승 , 기본, 하락 시나리오에서 잠재 주가와 총 수익률을 계산하므로 주식이 저평가된 것인지 고평가된 것인지 빠르게 확인할 수 있습니다.

무엇을 입력해야 할지 잘 모르겠다면 애널리스트의 컨센서스 추정치를 사용해 각 입력값을 자동으로 채워주므로 빠르고 신뢰할 수 있는 시작점을 찾을 수 있습니다.