PNC 주식의 주요 통계

- 지난 달 성과: 8%

- 52주 범위: $145 ~ $244

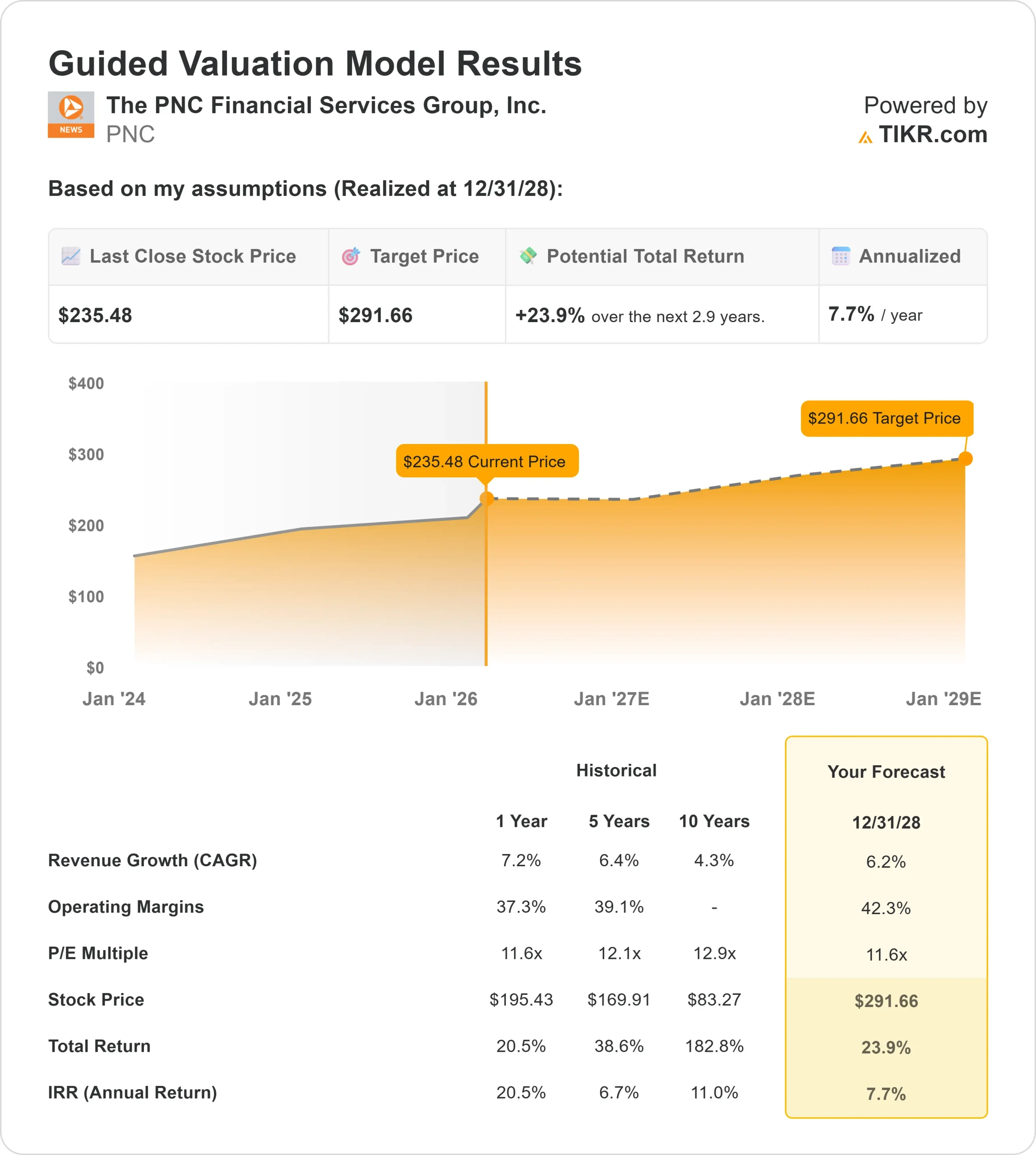

- 밸류에이션 모델 목표가: $292

- 내재 상승 여력: 24%

TIKR의 새로운 밸류에이션 모델을 사용하여 5 년간의 애널리스트 예측을 통해 PNC Financial Services Group과 같은 좋아하는 주식의 가치를 평가하세요 (무료) >>>

무슨 일이 있었나요?

PNC 금융 서비스 그룹 의 주가는 투자자들이 2026년 수익 가이던스 강화와 경영진의 건설적인 논평에 반응하면서 이번 달에 약 8% 상승하여 주당 235달러에 가까운 가격으로 마감했습니다. 이러한 움직임은 하루 동안의 급등보다는 꾸준한 상승세를 반영한 것으로, 투자자들이 실적 가시성 개선에 초점을 맞추고 있음을 시사합니다.

이번 달 뱅크 오브 아메리카 금융 서비스 컨퍼런스에서 경영진이 순이자 이익 성장 가속화를 재확인한 후 주가는 상승세를 보였습니다.

로버트 라일리 CFO는 은행이 2026년까지 "건설적"이라고 말하며, 올해 500억 달러의 고정금리 자산 가격 재조정에 힘입어 FirstBank를 포함한 순이자 이익 14%와 독립형 8% 성장을 예상했습니다.

또한 2026년 하반기에 순이자마진이 3%를 넘어설 것으로 예상되어 수익 확대에 대한 가시성이 강화될 것이라고 말했습니다.

애널리스트와 기관의 활동도 주가 상승에 힘을 보탰습니다. JPMorgan은 목표주가를 251달러로 상향 조정하고 비중확대 등급을 부여했습니다.

BI 자산운용은 지분을 159.8% 늘렸고, 인베스트넷 자산운용은 22,325주를 추가했으며, 캔드리암은 보유량을 8% 늘렸고, 프로셰어 어드바이저와 쓰리벤트는 포지션을 축소했습니다.

기관의 지분율은 약 83.5%로, 선별적인 포지셔닝에도 불구하고 지속적인 강력한 후원을 반영하고 있습니다.

재확인된 성장 가이던스, 마진 확대 기대감, 적극적인 기관 포지셔닝은 투자자들이 2026년까지 개선된 수익 모멘텀에 가격을 책정하면서 이번 달 주가를 지지하는 데 도움이 되었습니다.

애널리스트의 PNC Financial Services Group에 대한 성장 전망 및 목표주가 보기(무료) >>>

PNC 금융 서비스 그룹은 저평가되어 있나요?

밸류에이션 가정 하에서 주식은 다음을 사용하여 모델링됩니다:

- 매출 성장률(CAGR): 6.2%

- 영업 마진: 42.3%

- Exit P/E 배수: 11.6배

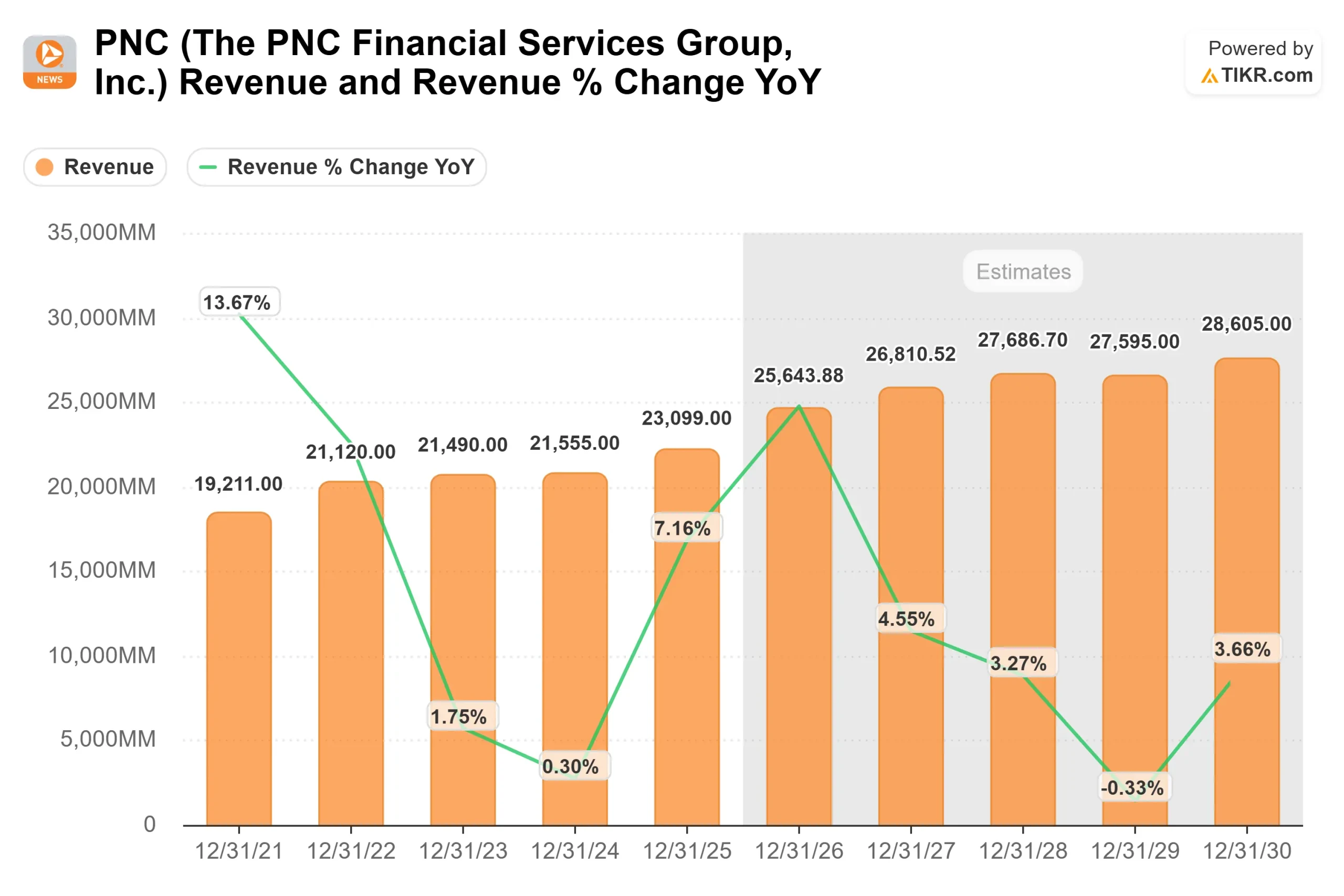

수익 성장은 강력한 파이프라인과 상업용 부동산 트렌드 개선으로 뒷받침되는 꾸준한 상업 및 소비자 대출 확장을 반영합니다.

경영진은 4분기 대출 창출이 최근 몇 분기 중 가장 강력했으며, 미지급 대출 약정이 증가하여 향후 대출 수요를 예고하고 있다고 언급했습니다.

텍사스 및 플로리다와 같은 성장 시장은 기존 시장보다 빠르게 확장하고 있으며, 유기적인 확장을 위한 다년간의 활주로를 제공하고 있습니다.

수익 확대는 공격적인 대출 성장보다는 순이자 수익 재조정에 의해 점점 더 주도되고 있습니다.

약 500억 달러의 고정금리 자산이 더 높은 수익률로 재조정되고 있으며 2026년 하반기에는 순이자 마진이 3% 이상으로 상승할 것으로 예상됩니다. 이러한 구조적인 리프라이싱 순풍은 전반적인 금리 상황이 안정적으로 유지되더라도 수익을 뒷받침합니다.

수수료 사업은 내구성을 더합니다. 자본 시장 수수료는 2025년에 18% 증가했고, Harris Williams는 기록적인 4분기 실적을 달성했으며, 자산 관리는 고성장 시장에서 계속 확장되고 있습니다.

수익의 약 40%가 비이자 수익에서 발생하는 PNC는 다각화된 수익 기반을 통해 동종 업계 최고 수준의 유형 보통주 수익률을 달성하고 있습니다.

운영 규율도 전망을 강화합니다. 경영진은 계속해서 긍정적인 운영 레버리지를 제공하고 있으며, 특히 리테일 운영 및 규정 준수 워크플로우에서 AI 이니셔티브를 통해 향후 비용을 절감할 수 있는 약 15억 달러의 처리 가능한 비용을 보고 있습니다.

이러한 입력을 바탕으로 모델은 목표 주가를 292달러로 추정하며, 이는 약 2.9년 동안 총 23.9%의 상승 여력이 있음을 의미하며 현재 주가가 저평가된 것으로 보입니다.

235달러에 가까운 현재 수준에서 PNC는 저평가된 것으로 보이며, 향후 실적은 순이자 수익 성장, 다각화된 수수료 확대, 문어발식 확장보다는 절제된 실행에 의해 주도될 것으로 보입니다.

회사의 공정 가치를 즉시 추정하세요 (TIKR 무료) >>>

60초 이내에 모든 주식 가치 평가 (무료)

TIKR의 새로운 가치 평가 모델 도구를 사용하면 1분 이내에 주식의 잠재 주가를 추정할 수 있습니다.

세 가지 간단한 입력만 하면 됩니다:

- 수익 성장

- 영업 마진

- 출구 주가수익비율 배수

그러면 TIKR이 상승 , 기본, 하락 시나리오에서 잠재 주가와 총 수익률을 계산하므로 주식이 저평가된 것인지 고평가된 것인지 빠르게 확인할 수 있습니다.

무엇을 입력해야 할지 잘 모르겠다면 애널리스트의 컨센서스 추정치를 사용해 각 입력값을 자동으로 채워주므로 빠르고 신뢰할 수 있는 시작점을 찾을 수 있습니다.