Zscaler株の主なポイント

- Zscalerの株価は、2026年度第3四半期の売上高が前年同期比25%増の8億5,050万ドルとなり、市場予想の8億3,570万ドルを上回った。

- 売上総利益は前年同期比26%増の6億5,800万ドルとなり、売上総利益率は77%を維持した。これは、コスト基盤が拡大しているにもかかわらず、プラットフォームの収益構造が堅調であることを示している。

- TIKRのバリュエーションモデルによると、Zscaler株の中間ケース目標株価は約228ドルと算出されており、これは現在の株価126ドルから約4年間で約81%の上昇余地があることを示している。

- 経営陣は2027年度のARR(年間反復収益)および売上高の成長率を16%~17%と見通したが、これを受けて株価は30%以上急落し、Zscaler株は現在、52週間安値付近の水準にある。

Zscaler株、2026年度第3四半期に売上高25%増、過去最高の営業利益率を記録

Zscaler, Inc. (ZS) は、クラウドネイティブなサイバーセキュリティ企業であり、同社の「Zero Trust Exchange」プラットフォームを通じて企業のトラフィックをルーティングし、従来のファイアウォールを、IDベースのアプリケーションレベルでのアクセス制御に置き換えています。 2026年5月26日に2026年度第3四半期の決算を発表したZscalerは、売上高8億5,050万ドルを計上し、前年同期比25%増となりました。これはガイダンスを上回り、市場予想を1,480万ドル上回る結果となりました。

CFOのケビン・ルービン氏はこの結果を次のように簡潔に説明した。「我々は2026年度第3四半期において堅調な業績を達成し、規律ある投資を行いながら売上高を25%伸ばした。」

当四半期の際立った財務指標は、非GAAP営業利益率が23%に達したことであり、ルービン氏はこれを「過去最高」と表現した。これは販売・マーケティングにおけるレバレッジ効果によるものである。

今後の展望は、同時に勢いを増している3つのプラットフォーム戦略に焦点を当てている。過去12ヶ月間の受注額が1億ドルを突破した「AI Protect」、ARR(年間反復収益)が5億ドルを超え前年比30%以上の成長を遂げた「データセキュリティ」、そしてARRが前年比で約3倍となった「Zero Trust Branch」である。

短期的な懸念材料は現実のものとなっている。 四半期決算後に2名のシニアセールスリーダーが退任したため、経営陣は2027年度のARR成長率見通し(16%~17%)に対し「慎重な姿勢」をとらざるを得ず、これがアナリストの予想を下回ったことで売りが加速し、現在のZscaler株の相場形成要因となっている。

Zscaler株のAIセキュリティ分野へのプラットフォーム拡大は、売りが示唆するよりも速いペースで進んでいる。TIKRで全製品ラインのARR成長軌跡と将来予測を無料で追跡しよう

Zscaler株の売上総利益は年率26%で増加している一方、GAAPベースのコストはプラットフォームへの投資を示唆

Zscaler株の売上総利益は2026年度第3四半期に6億5800万ドルに達し、前年同期の5億2200万ドルから前年比26%増加した。この伸び率は売上高の伸びをわずかに上回り、売上総利益率は前年同期の77%から77%と横ばいを維持した。

粗利益率は過去8四半期にわたり76%から78%の狭い範囲で推移しており、これは規模の経済を前提とした売上原価構造を反映している。Zscalerが既存の交換インフラを通じてより多くの取引を処理するにつれ、増分収益は高い効率で計上されている。

営業費用は、前年同期の5億4,700万ドルから2026年度第3四半期には6億9,000万ドルへと増加した。これは26%の増加であり、売上高の伸びを反映するもので、GAAPベースの営業損失が(3%)から(4%)の範囲で継続している理由を説明している。

Zscalerの損益計算書に見られる緊張感は、業績悪化ではなく、レバレッジ効果の先送りによるものです。2026年度第3四半期の販売管理費4億5,000万ドルおよび研究開発費2億3,000万ドルは、AIセキュリティ、 SecOps、およびZero Trust Everywhereへの投資コストを吸収しており、これらの投資は、GAAPベースではまだ売上高に対する営業費用の割合を圧縮するに至っていない。

GAAPベースの損益計算書が明確に示しているのは、年間26%の複合成長率で拡大する粗利益エンジンと、極めて安定したユニットエコノミクスであり、これらが経営陣が「規律ある方向へ移行している」と表現するコスト構造を支えている。その証拠として、今四半期には過去最高の23%という非GAAP営業利益率が報告された。

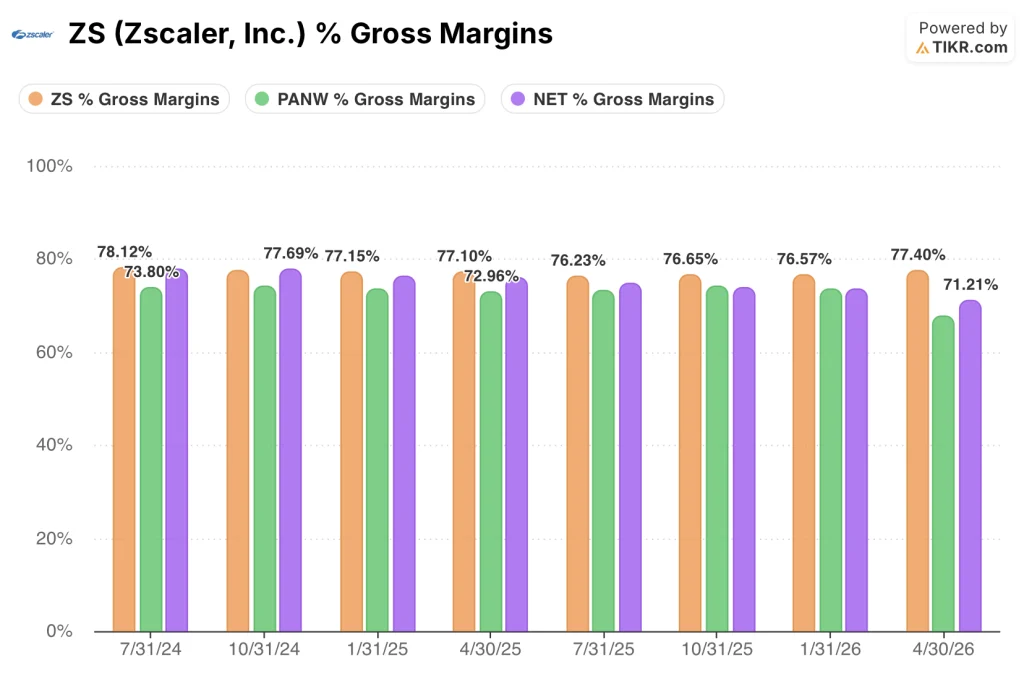

Zscaler株の77%という粗利益率は、過去8四半期にわたりCloudflareに対して持続的なリードを維持している

Zscaler株の粗利益率は、2024年7月から2026年4月までの全四半期を通じて76%から78%の間で推移し、2026年度第3四半期は77%で終了しました。 この数値は、3件の買収コストや大幅な研究開発費の増加を吸収したにもかかわらず、2年間にわたり実質的に変化していない。

Palo Alto Networks(PANW)は、この同業他社グループの中で一貫して最高の粗利益率を記録しており、同期間を通じて74%から74%の間で推移していましたが、直近の四半期には68%に低下しました。これは著しい低下であり、Zscaler株との差を大幅に縮めています。

一方、Cloudflare(NET)は過去8四半期を通じて両社に後れを取っており、2024年7月の78%から2026年4月には71%へと低下した。 この6ポイントの縮小は、Zscaler株の横ばいから安定した推移とは対照的であり、同社のプラットフォームのコスト構造が大規模な展開においても堅牢であることを裏付けています。

2026年時点でZscaler株は割安か? TIKRの228ドルというミッドケースモデルは、売られ過ぎが買い場を生み出したと示唆

TIKRの中間シナリオモデルでは、Zscaler株の価格を約228ドルと算出している。これは現在の株価126ドルから約4.1年間で約81%のトータルリターン、年率換算で約15%に相当する。

Zscaler株がミッドケースの軌道をたどる場合、つまり売上高が年率約17%で成長し、純利益率が21%に向けて拡大すると仮定すると、このモデルは2030年までに株価が約392ドルに達することを示唆しており、これは約211%のトータルリターン、および約15%の内部収益率(IRR)に相当します。

成長が弱まり弱気シナリオに近い状況(売上高の年平均成長率が約16%、利益率が19%近辺で落ち着く場合)でも、モデルは2030年時点で株価が約278ドルになると示唆しており、これは依然として現在の水準から年率約10%の大幅な上昇余地があることを意味します。

もしエージェント型セキュリティの機会が導入を加速させ、売上高の成長率が19%に近づき、利益率が22%前後となった場合、強気シナリオでは株価は約538ドルとなり、同期間における年率換算リターンは約20%となります。

現在、Zscaler株は買いか?

Zscaler株は、2027年度のARR成長率16%~17%というガイダンスと、営業部門の幹部2名の退任を背景に、決算発表後に30%超の下落を記録し、52週間安値の115ドル付近で取引されています。

TIKRの中間シナリオモデルでは、現在の株価126ドルから約81%高い228ドル程度が示唆されていますが、このリターンは、売上高の低迷が一時的なものかどうか、またAIセキュリティのパイプラインが規模に応じて成約に至るかどうかによって左右されます。

買いを検討している投資家は、プラットフォームがライセンス数ベース以外の価格体系へと拡大する中で、2026年度第3四半期に見られた26%の粗利益成長率が維持されるかどうかを検証すべきである。

Zscalerの2027年度見通しは?

経営陣は2026年度第3四半期の決算発表の電話会議において、2027年度の早期見通しを提示し、ARR(年間反復収益)および売上高の成長率を16%~17%と予測した。 CFOのケビン・ルービン氏は、2つの要因を挙げた。1つは、CROのマイク・リッチ氏率いる営業部門の上級幹部2名が退任したことで、短期的なガイダンスに対して慎重な姿勢をとらざるを得なくなったこと、もう1つは、2027年度に発売が予定されている統合型SecOps製品の普及ペースに関する不確実性である。

2026年度通期の業績予想では、売上高が前年比25%増の約33億3,000万ドルとなる見込みです。

Zscaler, Inc.に投資すべきでしょうか?

真に判断するには、ご自身で数字を確認するしかありません。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用するのと同じ、機関投資家レベルの財務データを無料で利用できます。

Zscaler, Inc.の株価情報を確認すれば、過去数年間の財務実績、ウォール街のアナリストが予想する今後の四半期ごとの売上高と利益、時系列でのバリュエーション倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかといった情報を確認できます。

Zscaler, Inc.や、注目している他のすべての銘柄を追跡するための無料ウォッチリストを作成できます。クレジットカードは不要です。自分で判断するために必要なデータだけを提供します。