ロケット・ラボ社の主要指標

- 過去52週間の価格変動幅:25.24ドル~151.00ドル

- 現在価格:114.62ドル

- 市場予想目標株価:約105ドル

- 時価総額:約610億ドル

- 直近12ヶ月(LTM)の売上総利益率:36.6%

- 今後2年間の売上高CAGR:約46%

- 今後12ヶ月のEV/売上高倍率:約61倍

- 直近12ヶ月(LTM)純負債:約-13億ドル(純現金)

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料です) >>>

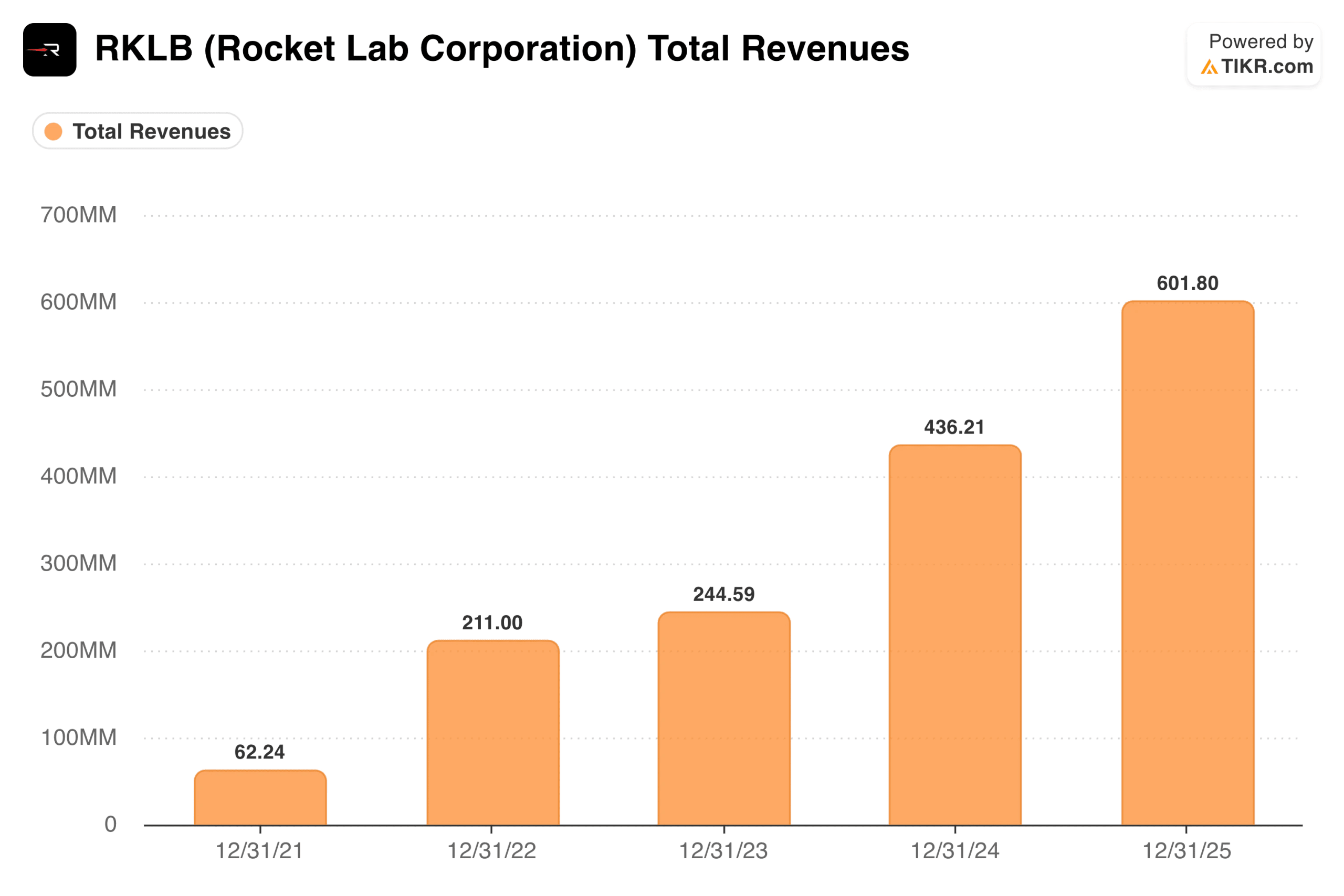

ロケットラボはもはや小規模な打ち上げ企業ではない

ロケット・ラボ(RKLB)社は、四半期売上高が初めて2億ドルを突破しました。2億300万ドルという結果は、同社の予想レンジの上限を上回るものでした。これは、ピーター・ベックCEOがこれまで一貫して保守的な予想を提示してきた実績があることから、重要な意味を持ちます。

この成長は2つの要因によるものである。打ち上げ収益は、エレクトロン(Electron)の打ち上げ頻度が上昇し、ロケットラボの亜軌道極超音速試験機「HASTE」が本格的な契約量を生み出し始めたことで、前年同期比で80%近く増加した。

現在、売上高の大部分を占める衛星・コンポーネント事業であるスペース・システムズは、SDAコンステレーション関連の業務とコンポーネント・ポートフォリオの拡大に牽引され、前年同期比57%増の1億3670万ドルとなった。

防衛分野への展開は急速に深まっており、国防総省からの1億9,000万ドル、20回の打ち上げを想定したHASTE受注は、HASTE史上最大の契約となった。これに続き、Anduril社との迅速な極超音速打ち上げに関する新たな提携が発表された。

そして、株価を動かすニュースが飛び込んできた。レイセオン社と共に「ゴールデン・ドーム宇宙配備迎撃システム(Golden Dome Space-Based Interceptor)」プログラムに選定されたことで、ロケットラボは米国が推進する最も野心的なミサイル防衛イニシアチブの枠組みに組み込まれることになった。

アナリストによるロケットラボ株の成長予測と目標株価を確認(無料!)>>>

利益率の推移は一貫して上昇傾向

5年前、ロケットラボの粗利益率はマイナスでした。それ以来、例外なく毎年上昇を続けており、その推移は同業界において最も明確な営業レバレッジの好例の一つとなっています。

2025年末までに、年間粗利益率は約34%に達し、その改善は2026年にも続いている。 第1四半期の粗利益率は、GAAPベースで38%、調整後ベースで43%となりました。これは、打ち上げ頻度の増加と平均販売価格の上昇に伴い、エレクトロンが固定費ベースをより効率的に吸収できたことが要因です。

経営陣は第2四半期のGAAPベース粗利益率を33~35%と見込んでおり、これはSDAトランシェ3の収益が計上され始めるに伴い、利益率の低い衛星プラットフォーム事業へのシフトを反映したものです。これは短期的な後退ではありますが、方向性の変化ではありません。

Neutronの打ち上げ本数が時間とともに増加するにつれ、Electronの利益率改善を牽引したのと同じ固定費吸収のメカニズムが、はるかに大規模なレベルで展開されることになる。

TIKRでRocket Labの同業他社との比較を確認(無料!) >>>

現在の株価が実際に示唆すること

第1四半期末時点で受注残高は22億ドルを突破し、前年同期比108%増となりました。現在はスペース・システムズ部門とローンチ部門の間でほぼ均等に分かれています。

ある非公開の顧客が、経営陣が「同社史上最大規模のニュートロンおよびエレクトロンによる複数回打ち上げ契約」と表現する契約に署名し、2029年までの打ち上げが対象となっている。初回の試験飛行前に商業価格での契約を確約する顧客は、軽率にそうするものではない。

市場予想の平均目標株価は約105ドルであり、6月10日時点で株価はまさにその水準で推移していた。 本日は114ドルを上回っており、これは市場がアナリストの平均予想を上回る評価を織り込んでいることを意味する。同株をカバーする16人のアナリストのうち、11人が「買い」、4人が「中立」の評価をつけており、目標株価の上限は150ドル、下限は60ドルとなっている。

この幅の広さは、Neutron社の成果が同社の株価の行方にどれほど重要かを反映している。第1段ロケットの部品が現在製造ラインから出荷され始めており、段間分離試験が進行中であり、着陸用バージは海上試験に向けて準備が進められている。同社は依然として、今年中の初打ち上げを目指している。

強気派が期待する点

- 防衛分野の拡大は循環的なものではなく、構造的なものです。「ゴールデン・ドーム」、HASTEの優位性、SDAコンステレーション、および宇宙配備型迎撃ミサイル(SBI)プログラムは、商業的な競争によって崩れる可能性が低い、長期的かつ複数年にわたる政府との関係を象徴しています。

- 利益率の拡大には、まだ数年の余地がある。粗利益率がマイナス3%から38%へと拡大した背景には、ほぼ完全に「エレクトロン」が固定費ベースにスケールアップしたことが挙げられる。「ニュートロン」は、これをはるかに大規模なレベルで再現する潜在能力を秘めている。

- 垂直統合の相乗効果が顕著だ。ガウス社の電気推進システム、マイナリック社のレーザー通信、モティヴ社のロボット技術、そして既存のコンポーネント・ポートフォリオにより、ロケットラボは、ほとんどの宇宙機顧客が社内で再現できないコスト面およびサプライチェーン上の優位性を獲得している。

- 初飛行前のニュートロン契約は、真の需要を示している。試験飛行が1度も行われていない段階で商業価格での契約を約束した顧客は、独自のデューデリジェンスを済ませている。これは単なる投機ではない。

弱気派が注目している点

- スペースXのIPOは市場心理に重くのしかかる。上場したスペースXは、投資家に打ち上げ分野の最大手への直接的なアクセスを提供し、小規模な純粋な代替企業から資本を流用させる可能性がある。

- 株価は、ほぼ完璧な事業遂行を前提に設定されている。予想売上高の約60倍という倍率で、すでに市場平均目標値を上回っており、許容される失敗の余地は限られている。ニュートロンの打ち上げ遅延は、大きな逆風となるだろう。

- ニュートロンは依然として実績のないハードウェアだ。初号機の打ち上げは当初のスケジュールから既に遅れている。再利用可能な中型ロケットの開発は極めて困難であり、この業界では遅延は常態化している。

- 短期的な利益率のガイダンスは後退を示唆している。第2四半期のGAAPベース粗利益率33~35%というガイダンスは、製品構成の変化やニュートロン開発コストの積み上がりに伴う現実的な圧力を反映している。

アナリストによるロケットラボ株の成長予測と目標株価を確認(無料!) >>>

ロケットラボ社に投資すべきか

ロケットラボの事業勢いは確かなものであり、防衛分野における同社の地位は過去最高水準にある。問題は、現在の株価水準において、この投資テーマが十分に発揮される余地があるかどうかだ。

株価はアナリスト予想平均を上回り、ニュートロンが予定通り飛行し規模拡大するという前提でのプレミアム価格で取引されているため、ストーリー自体は魅力的だが、投資のタイミングが重要となる。

TIKRを活用して、注目している他のすべての銘柄と並行して、ロケットラボの四半期ごとの売上高、利益率、受注残高の推移を追跡しましょう。クレジットカードは不要です。

新たな投資機会をお探しですか?

- 億万長者の投資家が購入している 銘柄を確認し、 スマートマネーに追随しましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば、わずか5分で TIKRのオールインワンで使いやすいプラットフォームなら可能です。

- 探せば探すほど…新たなチャンスが見つかります。 TIKRで10万銘柄以上のグローバル株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また特定の銘柄の売買を推奨するものでもありません。 当社のコンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、最新の企業ニュースや重要な更新情報が含まれていない場合があります。TIKRは、言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資活動をお楽しみください!