Elastic株の主なポイント

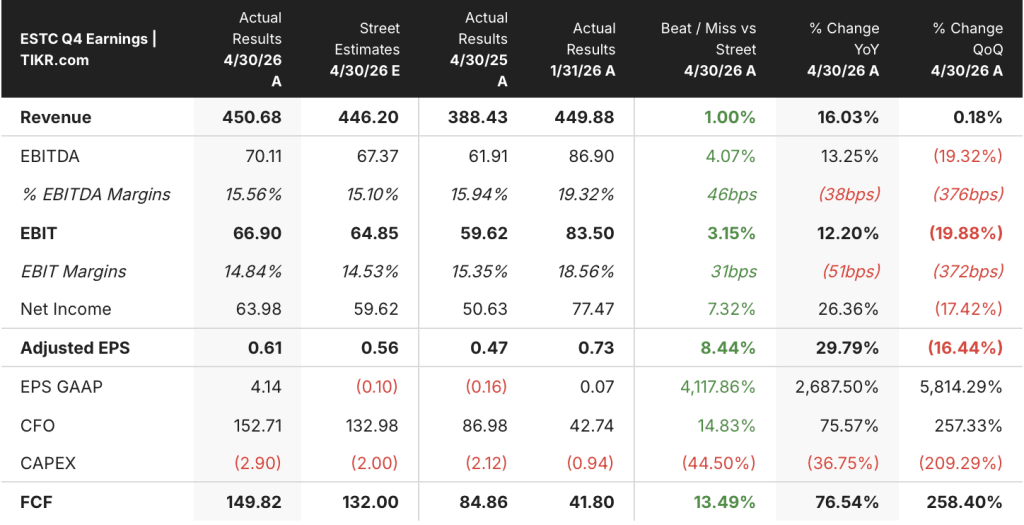

- Elasticの2026年度第4四半期の売上高は4億5,068万ドルとなり、前年同期比16%増で、市場予想の4億4,620万ドルを上回った。

- 2026年度第4四半期の粗利益率は76%を維持した一方、CRPO(契約獲得率)は20%の成長に加速しており、これは収益認識がコミットメント曲線に遅れをとっていることを示唆している。

- TIKRの中位ケースモデルでは、Elastic株の目標株価を約127ドルと設定しており、これは今後4.9年間で年率約16%、総リターン約110%を意味する。

- 営業利益率は2026年度第3四半期に0.2%で黒字に転じたが、季節的な要因により第4四半期には-4%に転落した。このことから、2027年度にガイダンスされている非GAAPベースの営業利益率19%は、単なる小幅な改善ではなく、構造的な飛躍的変化であると位置付けられる。

Elastic株は現在60ドルで取引されていますが、損益計算書を見ると、売上総利益が前年比24%で複合的に増加しており、AIによる効率化でコスト構造の再構築が目前に迫っていることがわかります。TIKRのツールを使えば、市場に先駆けてこの利益率の転換点を把握することができます。 TIKRでElastic株の財務データを無料で分析 →

AIがプラットフォームの統合を牽引、Elastic株は過去最高となる複数年契約を獲得

Elastic N.V. (ESTC) は、エンタープライズ検索、可観測性、セキュリティのための統合データプラットフォームを提供する検索AI企業であり、組織が膨大な量の非構造化データを大規模に取り込み、保存、分析するために利用されています。

同社は2026年4月30日に2026年度第4四半期を締め切り、総売上高4億5,068万ドルを報告し、7四半期連続でガイダンスを上回る実績を達成しました。

AI需要の高まりを如実に示す数字として、CRPO(契約済み受注残高)の成長率が前年同期比で500ベーシスポイント加速し20%に達し、契約済み受注残高は12億ドルに達した。一方、RPO(受注残高)は28%増の19億8,000万ドルとなり、RPOの前年同期比成長率としては4年ぶりの高水準を記録した。

小規模な月次セルフサービス型クラウド事業を除き、Elasticの戦略的コアを構成する営業主導のサブスクリプション収益は、第4四半期に前年同期比19%増の3億7,500万ドルに達した。

CEOのアッシュ・クルカルニ氏は第4四半期の決算説明会で次のように明言した。「企業は長期的なAI変革のためにElasticを選択するケースが増加しており、将来に向けて当社のプラットフォームを標準化するため、より大規模な複数年契約を結んでいる。」

こうした契約急増の背景には、3つの要因が相まって作用している。第一に、AIパイプライン向けのコンテキストプラットフォームとしてのElasticの地位である。企業は同社のハイブリッド検索、ベクトルデータベース、および新たに買収したJina AIの埋め込みモデルを活用し、ペタバイト規模のデータを外部モデルに移すのではなく、リアルタイムの独自データに基づいてLLMの出力を生成している。

第二に、セキュリティおよびオブザーバビリティ分野におけるエージェント型SOCおよびSRE機能は、従来のSIEMベンダーを置き換える案件を獲得しています。その証拠として、第4四半期にフォーチュン50にランクインする金融サービス企業から8桁規模の契約を獲得したほか、CISA(米国サイバーセキュリティ・インフラセキュリティ庁)とのSIEM-as-a-Service契約では、民間機関の導入が進むにつれ、当初の2,600万ドルの契約額がすでに上回っています。

第三に、Prometheusと競合するカラム型アーキテクチャに基づいて構築された新しいメトリクス製品は、Elasticがこれまでターゲットとしていなかった可観測性市場のセグメントを切り拓いており、バンク・オブ・アメリカ・カンファレンスでは、営業チームがインセンティブなしでも積極的に販売したいと意欲を示していた。

今後の見通しとして、経営陣は2027年度の総売上高を19億8,500万ドルから20億ドルと予想しており、中間値では前年比14.6%の成長となる。四半期ごとの成長率は第1四半期の13%から始まり、第4四半期に最高点に達する見込みだ。

2027年度の非GAAP営業利益率は約19%と見込まれており、これは2026年度通期実績から約2.5ポイントの上昇となる。これは、AI主導の社内自動化により、あらゆる機能における業務の複雑さが軽減されることに起因する。

Elastic株のコミットメントバックログは、表面上の売上高成長率とは異なる物語を物語っています。CRPOと売上高のギャップこそが、今後12ヶ月間の成長加速の源泉となります。 Elastic株の受注残がどのように売上高に転換されるか、TIKRで無料確認 →

Elastic株の粗利益は25%増加、一方でコスト構造は転換期を迎えようとしている

Elastic株の売上高は、2026年4月30日までの8四半期にわたり着実に成長しており、 2025年度第1四半期の3億5,000万ドルから2026年度第4四半期の4億5,100万ドルへと推移し、同期間における前年比成長率は16%から20%の範囲でした。

より重要な動きは売上高の下に見られます。2026年度第4四半期の売上総利益は前年同期比16%増の3億4,000万ドル(売上総利益率76%)となり、 また、2026年度第1四半期には前年同期比24%増の3億2,000万ドルとなり、過去8四半期の期間において最高利益率を記録した四半期となりました。

Elastic株の粗利益率の推移は、損益計算書の中で最も安定した数値である。 2025年度第1四半期には74%であったものが、2026年度第1四半期までに77%へと拡大し、直近4四半期では75%から77%の範囲で安定しています。この傾向は、事業規模の拡大に伴い悪化することのない、持続的なユニットエコノミクスを示しています。

営業費用は、2025年度第4四半期の2億9,000万ドルから2026年度第4四半期には3億6,000万ドルへと増加し、前年同期比で24%の伸びを示した。これは同四半期の売上高の伸びを上回るペースであり、第4四半期の営業利益率がマイナス4%となった一因となっている。

販売管理費は2026年度第4四半期に2億3,000万ドルで横ばいとなった一方、研究開発費は同4四半期の期間において9,000万ドルから1億2,000万ドルへと拡大しました。これは、Jina AIの買収を通じたモデル開発の組み込みや、セキュリティおよび可観測性プラットフォーム向けのAIエージェント機能への意図的な投資を反映したものです。

第4四半期におけるElastic株の売上総利益率76%と営業利益率-4%の乖離は、構造的な問題ではない。 これは79ポイントの差であり、経営陣はこれを縮小することを明確に目標としており、2027年度には非GAAP営業利益率を約19%、2029年度までに約25%とする見通しを示しています。

損益計算書のメカニズムはオペレーティング・レバレッジである。エンジニアリング、マーケティング、財務の各部門におけるAI主導の自動化によってコスト構造が再構築されており、これは将来の売上高の伸びが、過去の期間よりも高い割合で営業利益に反映されることを意味する。

営業利益は、2025年度第4四半期のマイナス3,000万ドルから2026年度第3四半期には0百万ドルへと回復した後、2026年度第4四半期には再びマイナス2,000万ドルとなった。 これは季節的な変動であり、2026年度の非GAAPベースの通期営業利益率16.4%および2027年度の19%というガイダンスと併せて解釈すべきである。

粗利益率ではElastic株はDatadogやDynatraceに後れを取っているが、過去8四半期のトレンドは異なる物語を語っている

Elastic株の粗利益率は2025年度第1四半期に74%を記録し、2026年度第1四半期までに77%に拡大、2026年度第4四半期には75%で落ち着き、8四半期全体で2ポイントの純改善となった。

Datadog(DDOG)は、同じ8四半期を通じて粗利益率を79%から81%の間で維持し、79%を下回ることは一度もなく、2026年度第4四半期は79%を記録した。

一方、Dynatrace(DT)は3社の中で最も狭い範囲を維持し、全8四半期を通じて81%から82%の間で推移し、2026年度第4四半期には81%を記録した。これは、同期間末時点のElastic株に対して6ポイントの構造的なプレミアムに相当する。

この差は確かに存在しますが、その推移はElastic株に有利です。Datadogは2025年度第1四半期の81%から2026年度第4四半期には79%へと縮小したのに対し、 Elastic株は同期間に拡大し、8四半期でDatadogとの差を7ポイントから4ポイントに縮めた。

2026年時点でElastic株は割安か? TIKRの127ドルモデルが示す110%の上昇余地

TIKRの中位シナリオモデルでは、Elastic株の価値を現在の株価60ドルから約127ドルと評価しており、これは今後4.9年間で年率約16%、総リターン約110%を意味する。

ミッドケースでは、売上高の年平均成長率(CAGR)が約11%、純利益率が約19%に拡大すると想定しており、これにより2031年4月30日時点での株価は約158ドルとなる。 このシナリオでは、2027年度の非GAAP営業利益率のガイダンスである19%が維持され、経営陣が示した通り、2029年度を通じてCRPOの加速が売上高へと転換し続けることが必要となる。

CRPOの成長率が20%を上回り続け、経営陣が示唆した通りメトリクス製品が2028年度までに有意義な受注に貢献する場合、ハイケースでは株価は約204ドルとなり、総リターンは約239%、年率換算IRRは約15%となります。

マクロ経済の逆風によりエンタープライズソフトウェアへの支出が抑制され、売上高の伸びが低ケースの想定である年平均成長率(CAGR)約10%に向けて減速した場合、このモデルでは株価は約119ドル、総リターンは約97%、年率換算IRRは約8%となる。

ウォール街の優れた投資アイデアは、長く隠れたままにはなりません。TIKRを使えば、数千銘柄のアナリストによる格上げ、予想を上回る決算、売上高のサプライズを、発生したその瞬間に無料でキャッチできます →

2026年、Elastic株は買いか?

Elasticの株価は60ドルで取引されており、52週間高値の96ドルを40%以上下回っていますが、同社は直近でCRPO(継続的収益)が20%成長し、複数年契約の四半期実績が過去最高を記録したと報告しました。

TIKRの中位シナリオモデルでは目標株価を約127ドルと設定しており、これは約110%のトータルリターンを示唆しています。

この株が買いかどうかは、2027年度通期の営業利益率19%というガイダンスへの信頼度と、同年度の第1四半期から第4四半期にかけての売上高の加速軌道にかかっています。

Elastic N.V.に投資すべきか?

真に判断するには、ご自身で数字を確認するしかありません。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用するのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

Elastic N.V.の銘柄ページを開けば、過去数年間の財務実績、ウォール街のアナリストが予想する今後の四半期ごとの売上高と利益、時系列でのバリュエーション倍率の推移、そして目標株価が上昇傾向か下降傾向かを確認できます。

無料のウォッチリストを作成すれば、Elastic N.V.をはじめ、注目している他のすべての銘柄をまとめて追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけをお届けします。